Poursuivons notre analyse de l’immobilier en France.

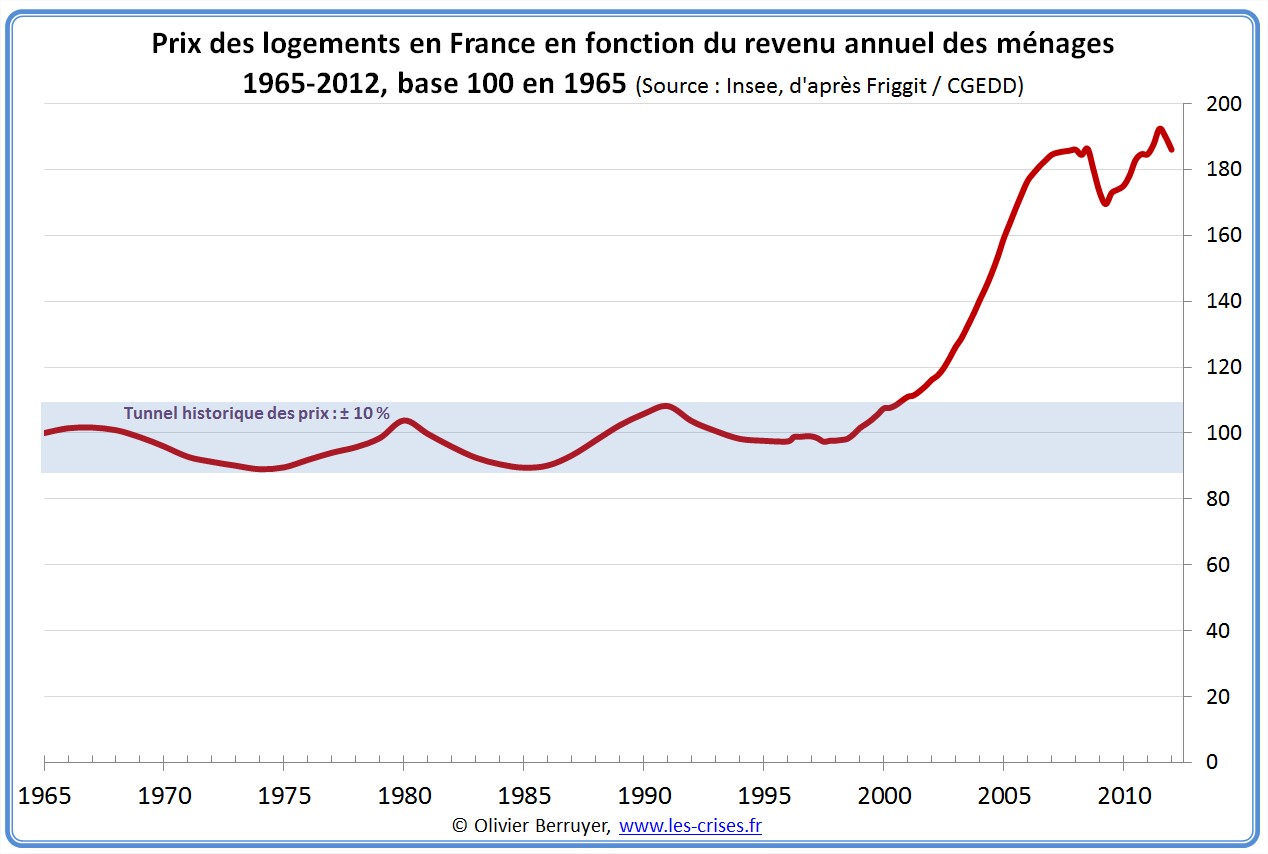

Nous avons vu dans le billet précédent que les prix immobiliers français sont entrés en phase de bulle spéculative vers 2002. Rappelons-l’évolution :

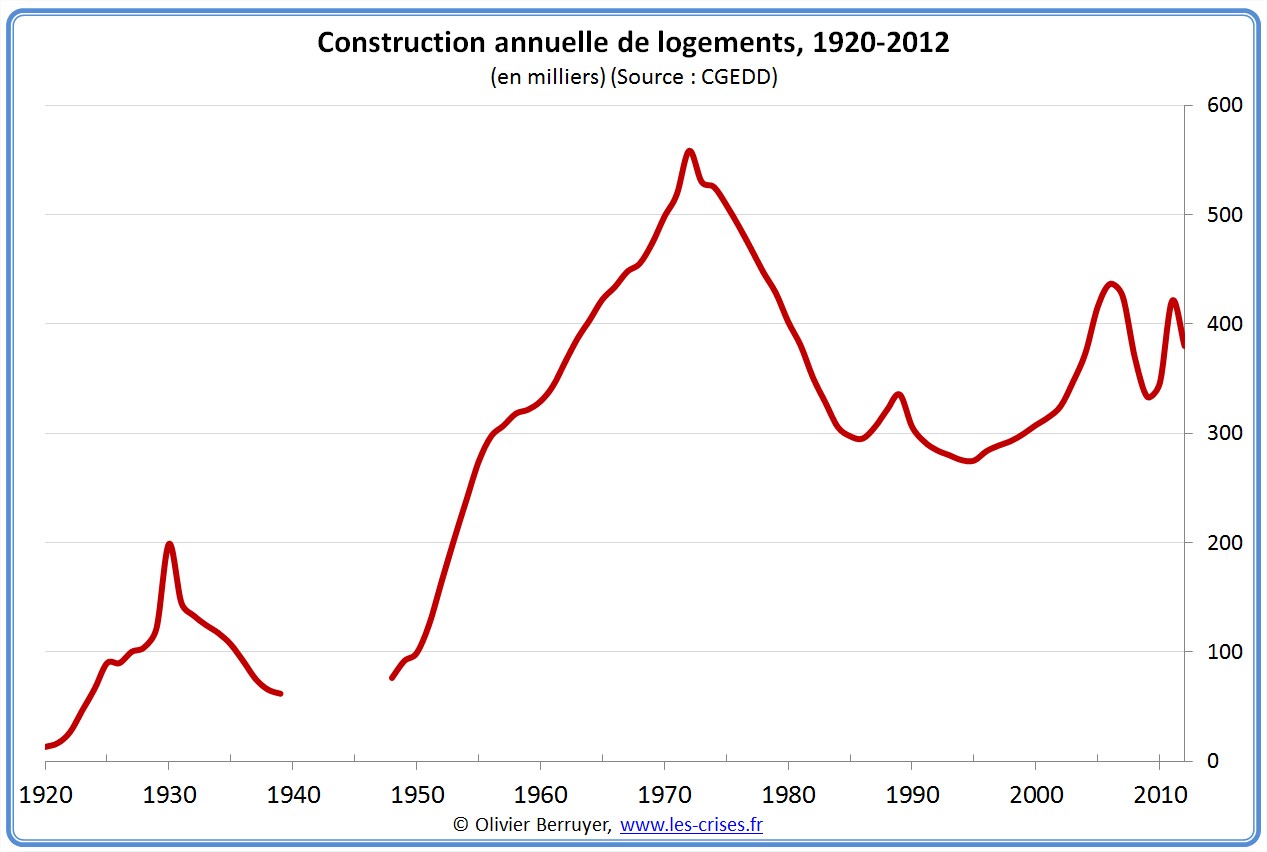

La construction immobilière en France

Analysons la construction de logements en France depuis un siècle :

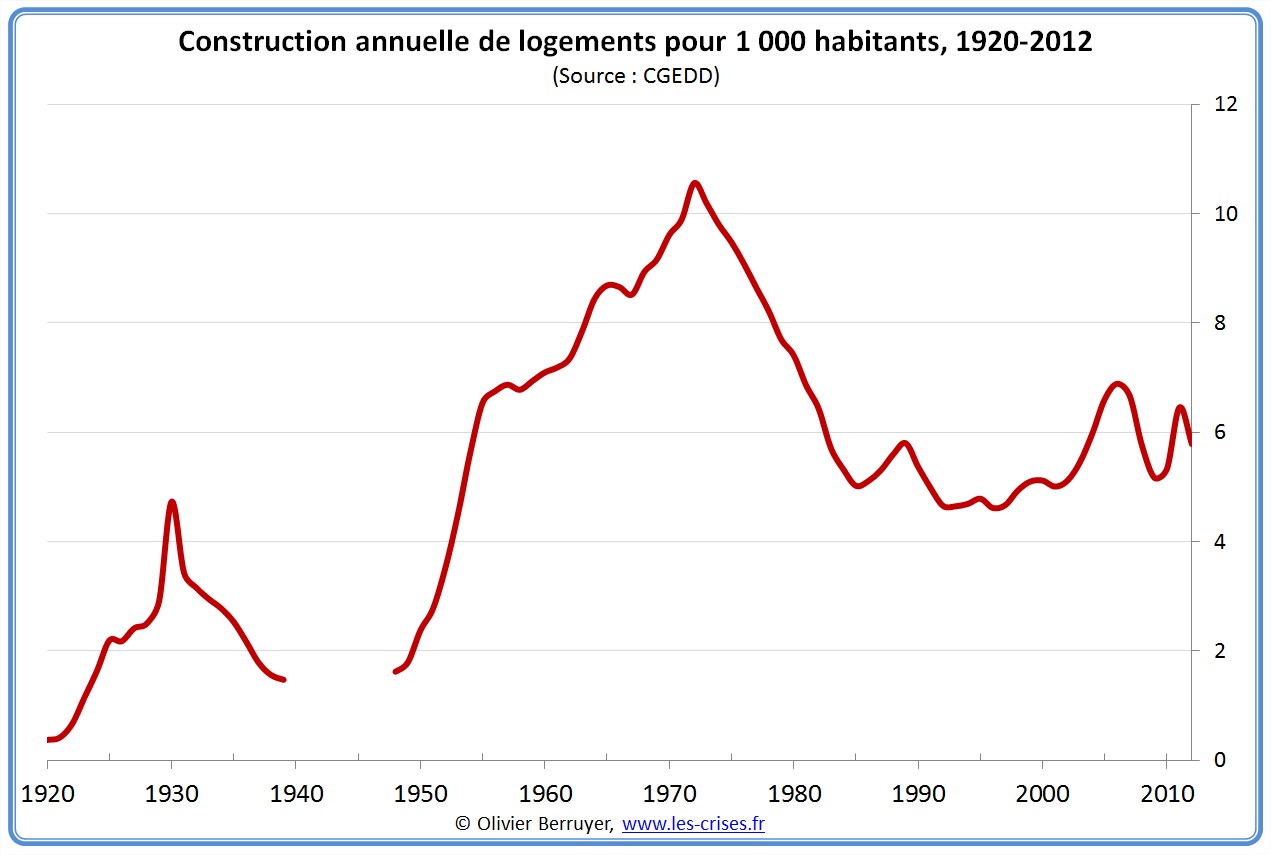

Comme la période est longue, je vous propose de la corriger de l’évolution de la population :

Ainsi, la construction a connu une période de « boom » vers 2005, mais bien loin de la construction des cages à lapins des années 1960-1975…

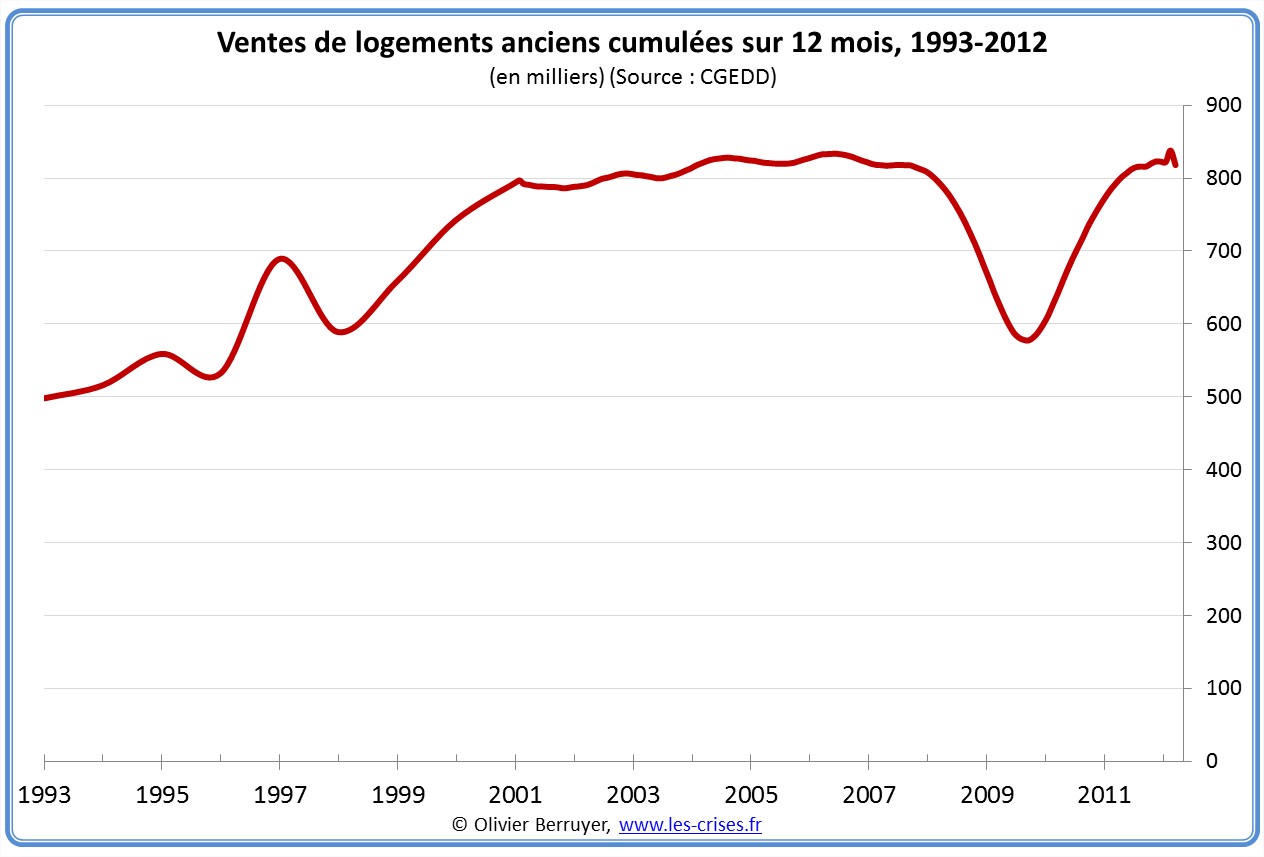

Les ventes de logements anciens

On observe bien le trou d’air des ventes en 2008 / 2009.

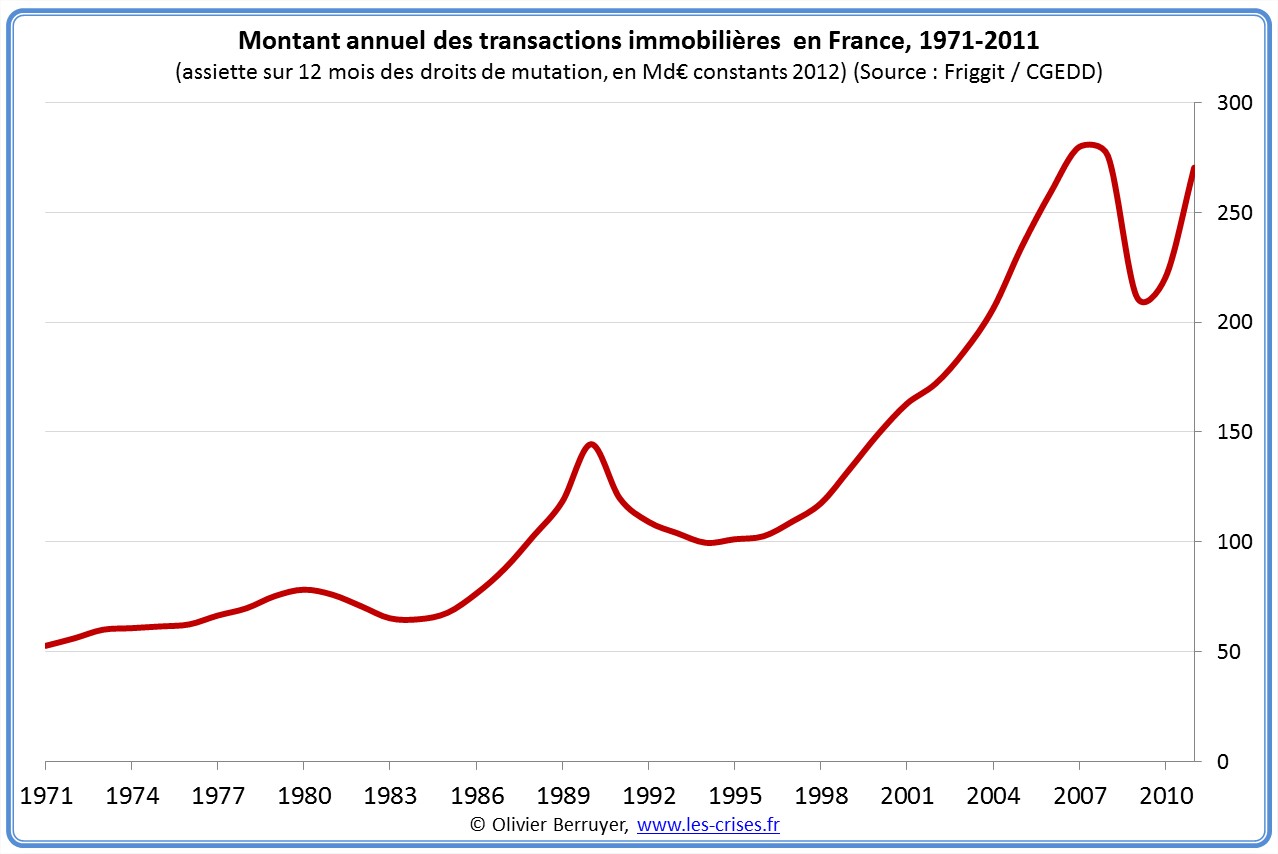

Le montant des transactions immobilières

On ne dispose pas d’un historique solide du nombre des ventes de logement. Mais grâce à l’outil fiscal, on dispose du montant de l’assiette des droits de mutation, donc du montant total des ventes d’une année. On a ainsi un indicateur qui dépend du nombre des ventes et de leur montant, donc des prix de l’immobilier.

On a ainsi pour les 40 dernières années, en euros constants pour corriger du montant de l’inflation :

On note la bulle spéculative parisienne de 1990, bien petite par rapport à la grande bulle des années 2000. On observe l’impact de la crise en 2008.

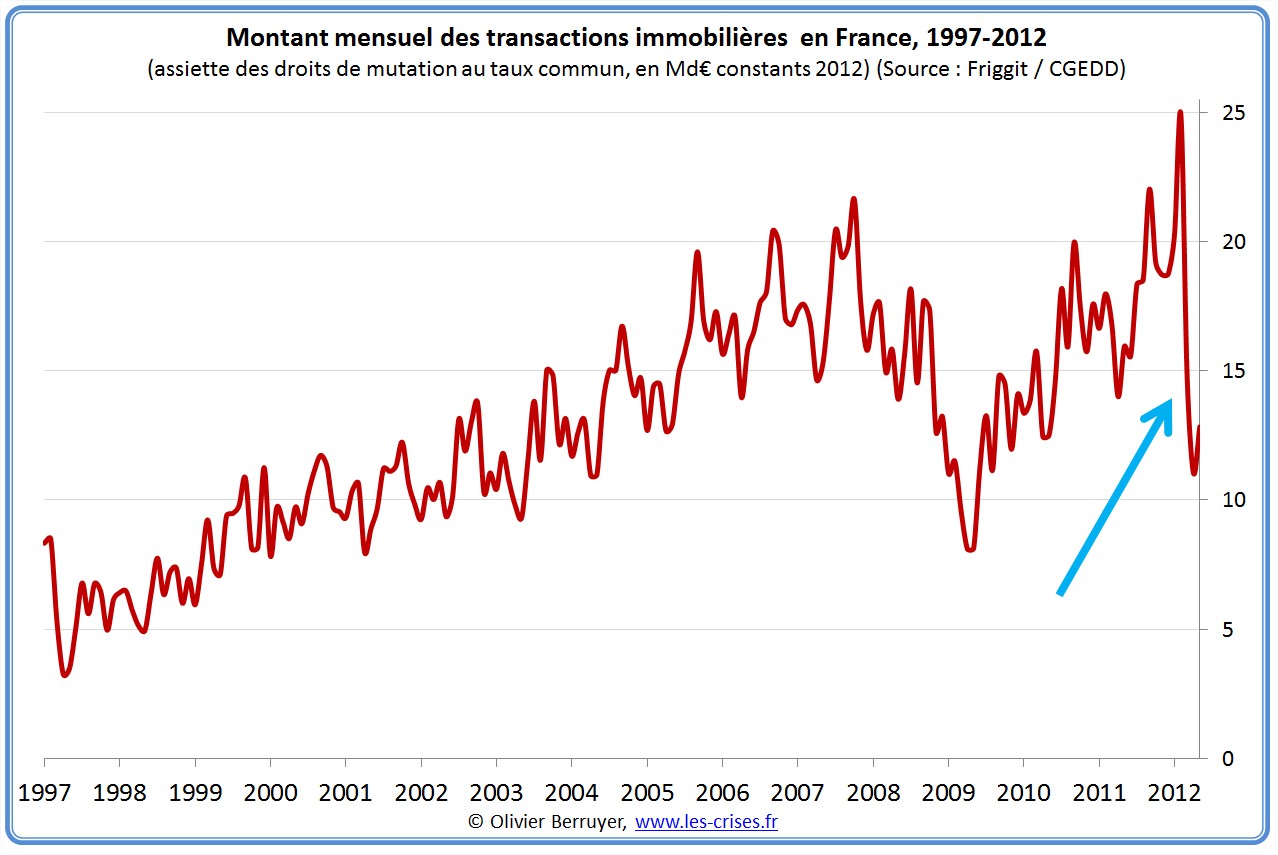

Si on analyse mensuellement depuis 15 ans, jusqu’à aujourd’hui :

On note le trou d’air historique du mois de mars 2012…

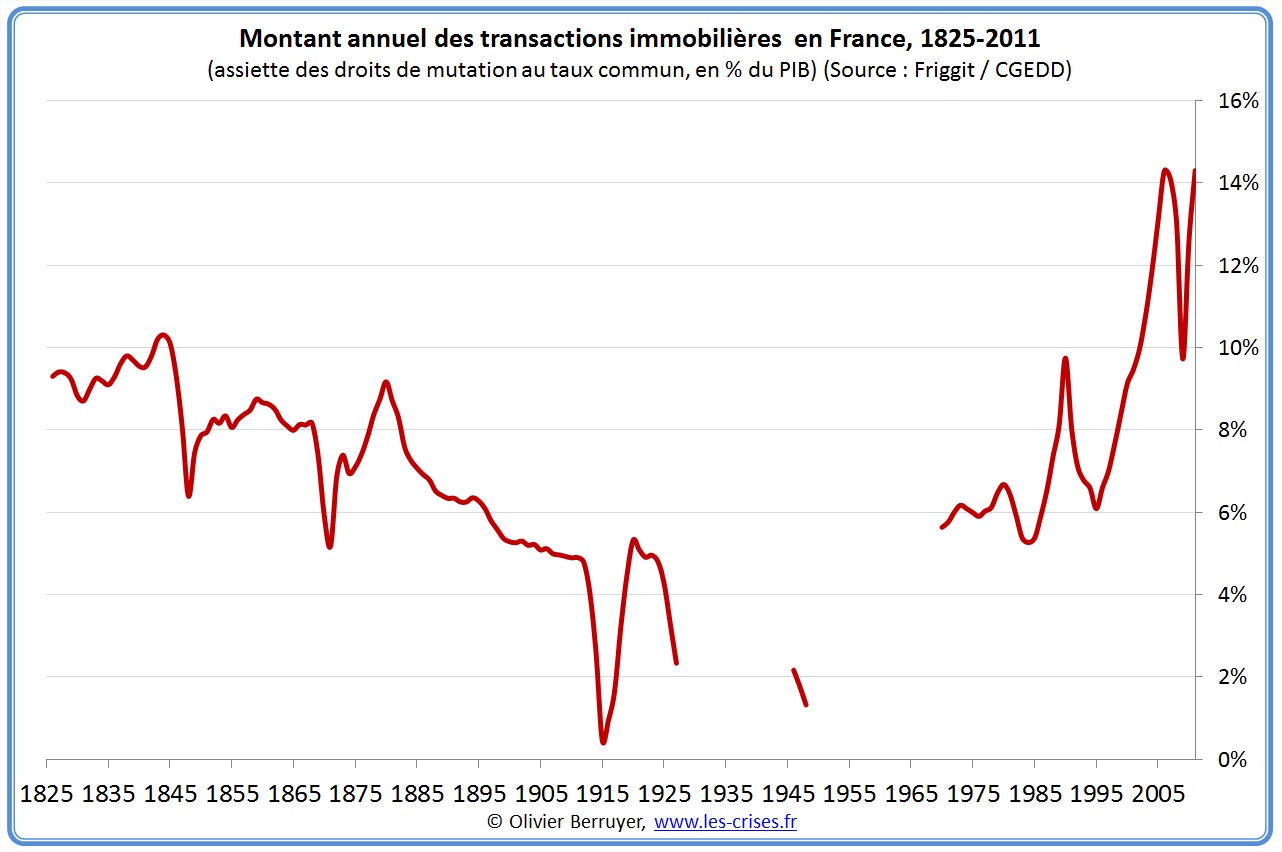

Pour re-situer ces bulles dans l’Histoire, on peut remonter jusqu’au début du XIXe siècle, en tentant de mesurer ces volumes avec des évaluations du PIB :

Avec plus de 14 % du PIB échangé chaque année lors de transactions immobilières, nous sommes dans une bulle multi-séculaire…

Tout ceci ne devrait plus durer très longtemps, et les prix devraient finir par retrouver une tendance plus raisonnable.

Je vous recommande ainsi de lire l’ouvrage 2015 – La grande chute de l’immobilier occidental (de Sylvain Perifel et Philippe Schneider, éditions Anticipolis), très intéressant.

70 réactions et commentaires

On construit toujours beaucoup en France : il suffit d’aller dans les zones péri-urbaines et même en banlieue où je le vois sur ma ville d’Athis, chaque lopin de terre voit naître un nouvel immeuble.

J’entends parler de crash immobilier depuis des années sans rien voir venir, au contraire.

La situation de la France est différente de celle d’autres pays à cause de sa pression démographique et migratoire (nouveaux arrivants).

J’entendais quelqu’un sur une radio qui voyait toutes ces nouvelles constructions et qui disait, sous forme d’humour, « le luxe à l’avenir sera de ne pas avoir de voisins ».

Bonne journée.

Marc

+4

AlerterLa pression migratoire était encore bien plus forte que chez nous en Espagne, avant l’explosion de sa bulle immobilière. Depuis c’est exactement le contraire : il y a plus de gens qui sortent que de gens qui entrent.

J’ajouterais que dans absoluement tous les exemples passés de bulle immobilière, l’argument majeur pour la justifier était que « la situation est différente ».

+3

AlerterLe développement économique espagnol était basé EXCLUSIVEMENT sur l’immobilier : accueillir tous les vieux de l’Europe en retraite.

Maintenant ça s’est déplacé vers le Maroc.

Il n’y a rien de tel en France.

+3

AlerterOui en France « c’est différent ».

Et ça justifie le doublement des prix en 10 ans. Rien à craindre puisque « c’est différent ».

+2

AlerterActuellement, la pensée dominante est en train d’accepter la baisse de prix en province.

Mais tout le monde continue à dire que sur Paris, « c’est différent » …

+2

AlerterHelios en france ce qui est différent c’est que la hausse de l’immobilier est une mauvaise chose.

il est soutenu par la construction de HLM par les villes (obligation légale, voir loi SRU ) qui ne profite pas en réalité aux citoyen, c’est logement ne sont pas « disponible », il sont réservé aux immigrés de classes pauvres, et deviennent des « gettos » et mettes en déficit les organismes gestionnaires, creusent le déficit

.

Du fait que les BTP sont occupé a construire des HLM et que les logement disponible n’augmente pas, les prix montent.

[La pression migratoire était encore bien plus forte que chez nous en Espagne, avant l’explosion de sa bulle immobilière. Depuis c’est exactement le contraire : il y a plus de gens qui sortent que de gens qui entrent.

J’ajouterais que dans absoluement tous les exemples passés de bulle immobilière, l’argument majeur pour la justifier était que “la situation est différente”.] puisse tu avoir raison !!!

+3

AlerterAthis croule sous le béton c’est devenu l’horreur. Des constructions sans concertation avec la population n’importe où n’importe comment, les ventes chutent. Athis est une ville pauvre et la folie des grandeurs du maire va encore appauvrir la ville.

+3

AlerterChutes immobiliers récentes :

1992-2003 Japon -45% et des baisses jusqu’à -80% sur terrains de Tokyo ( http://japanhousing.canalblog.com/ )

1992-2003 Allemagne -30%

2006-? USA -35% et ça continue

2008-? Espagne -20% et ça va continuer pour longtemps vu les stocks des banques

+2

Alerter@Marcus,

« La situation de la France est différente de celle d’autres pays à cause de sa pression démographique et migratoire (nouveaux arrivants). »

La pression démographique et migratoire est supérieure aux Etats Unis (0,97%/an contre 0,5% en France), ça n’a pas empêché les prix de chuter de 40% en six ans.

Ce qui était différent en France c’était que les ménages étaient moins endettés, |sarcsm on] mais grâce à l’intelligence de nos politiciens nous avons rattrapé ces dernières années ce décalage!

+3

AlerterMarc,

On ne construit pas asez, c’est pourquoi les prix restent élevés. Il faudrait construire 500 000 logements annuellement pour satisfaire le retard et la remande. On s’en est approché un instant sous Boutin. Aujourd’hui l’on est redescendu sous les 400 000. C’est volontaire de la part des promotteurs pour maintenir les prix, la demande étant toujours aussi forte. Ce qui est rare est cher.

Un autre phénomèe est à constater. Pour que les primo accédants puissent acheter avec des prix élevés au m², les promotteurs réduisent les surfaces depuis 2007.

Il faut aussi remarquer que, si les prix de l’immobilier ont augmenté depuis 15 ans, la qualité des logements a aussi augmenté ; et, avec les logements basse consommation, nous franchissons encore un pas qualitatif. La qualité aussi a un coût.

Les loyers, eux, selon un rapport émanant de Matignon en 2011 (voir ci-dessous) ont globalement suivi le revenu disponible moyen (+30% en 30 ans). Difficile donc de parler d’une bulle dans ces conditions. Cette augmentation modérée montre bien que le blocage des loyers, voulu par la Duflot, est une mesure démagogique et idéologique, non fondée sur la réalité du marché, et qui aura des conséquences sur la volonté d’acquérir de l’immobilier pour les investisseurs.

http://conseil-developpement.agglo-paysdaix.fr/upload/sujkxiffnt.pdfons.

Ce rapport est très bien fait. L’on voit que l’augmentation du nombre de logement est plus fort que l’augmentation de la population, mais insuffisant du fait du vieillissement de la population de l’augmentation du nombre de divorces.

+2

AlerterPatrick,

Il ne manque pas 500.000 logements en France : il n’y a pas 500.000 familles à la rue s’entassant dans tentes à la périphérie des villes, même en Ile de France ! Il « manque » des logements adaptés aux structures familiales et aux revenus des « classes moyennes », que ce soit en location comme à l’achat, dans les zones dites tendues. Ces logements existent, dans la pluspart des cas mais ne sont accessibles qu’au prix d’un endettement fort et prolongé des ménages « primo-accédants ». Ces ménages ont alors le choix entre vivre dans des logements trop petits à proximité des bassins d’emploi ou de s’éloigner pour se loger, ce pose d’autres problèmes (cout du transport, temps et impact sur la vie de famille).

C’est, paradoxalement, l’envolée des prix et surtout les mesures de défiscalisation du neuf de ces dernières années qui a dopé les chiffres de la construction. L’immobilier étant devenu un produit spéculatif, on achète pour faire une plus-value mais pas pour se loger. Les « propriétaires » restant parfois locataires de leur résidence principale à défaut de pouvoir acheter un logement là où ils travaillent.

L’envolé des prix n’est pas liée qu’à l’augmentation de la qualité des constructions : l’ancien a suivi la même tendance à la hausse que le neuf alors que la qualité du bâti n’est pas bonne pour une grande partie du parc immobilier résidentiel en france (classement énergétique > D pour 90 % des offres de vente). Le m² de foncier constructible a en revanche connu une hausse des prix encore plus forte que le m² de logement. Et là il s’agit d’un mouvement purement spéculatif.

L’envolée des prix a été alimentée par l’endettement des ménage, les taux bas et l’allongement de la durée des prêts permettant d’emprunter plus. La défiscalisation des donnations entre générations a également joué un rôle dans la solvabilisation de certains jeunes ménages.

Ajoutons à celà l’aspect « valeur refuge » de la pierre qui incite certains acheteurs à transformer leur bas de laine en studio à Paris dont le rendement locatif est ridiculement bas.

La très forte baisse du nombre des mises en chantier constatée depuis début 2012 est principalement du à l’arrêt des dispositifs de défiscalisation : dans certaines communes, les logements Scelliers représentent 80 % des logements construits.

En France, ce n’est pas différent. Lorsque les banques couperont le robinet du crédit facile pas cher et long, l’immobilier baissera.

+3

Alerter« On ne construit pas assez, c’est pourquoi les prix restent élevés. Il faudrait construire 500 000 logements annuellement pour satisfaire le retard et la remande. »

on croirait entendre Zapatero au début des années 2000!

c’est fou que certains n’ont toujours pas compris que le fameux équilibre de l’offre et la demande est complètement faussé quand on accélère en même temps l’endettement et la création monétaire. Et quand on peut plus, ben, c’est la catastrophe, cette formidable demande solvable dont on nous vantais tant les mérites se transforme en une peau de chagrin.

Plus l’Espagne augmentait le rythme de construction, plus les prix montaient, c’est la forte demande qu’ils disaient, il faut augmenter encore plus le rythme de construction… jusqu’au jour où patatra, la forte demande s’est évaporée…

+3

AlerterA une époque l’Espagne consommait autant de béton que la France, l’Allemagne et le Royaume-Uni rassemblés.

Dans ce qu’évoque Patrick Louis Vincent, il n’y a rien de comparable. Tant que l’offre ne suivra pas la demande il y aura une tension sur les prix.

Il n’y a là aucune volonté de faire de la croissance à la Rodrigo Rato. Et puis Zapatero ne gouvernait pas au début des années 2000.

+2

Alerter« Tant que l’offre ne suivra pas la demande il y aura une tension sur les prix. »

c’était exactement selon ce principe que l’Espagne c’est mise à construire toujours plus de logements : vu que les prix augmentaient à un rythme de 10 à 15% par an le gouvernement espagnol dans les années 2000 (que cela soit Aznar ou Zapatero ne change rien à ce que je dis) disait la même chose que vous dites maintenant, donc il fallait construire encore plus. Sans se rendre compte que cette demande était dopée par une croissance folle de l’endettement des ménages elle même dopée par une croissance folle des prix qui attirait toujours plus de demande, d’une part des ménages espagnols, d’autre part des étrangers. Ce genre de phénomène auto-entretenu s’arrête forcément un jour et la fabuleuse demande solvable s’évapore très rapidement.

On est exactement à ce point en France, mais non, PLV et vous continuez à croire qu’il faudrait construire encore plus de logements.

+2

Alerter@ chris06 Depuis le temps que je me mat contre toi … pour essayer de montrer qu’il faut mieux prévoir une gestion que de subir un « laisser-fairisme », je suis tout content que tu fasse ce genre de développement 😉

+1

Alerter@Patrick,

j’ai placé une citation l’autre jour que je replace ici:

”Les ménages français sont aujourd’hui les moins endettés d’Europe. Or une économie qui ne s’endette pas suffisamment est une économie qui ne croit pas en l’avenir, qui doute de ses atouts, qui a peur du lendemain. C’est pour cette raison que je souhaite développer le crédit hypothécaire pour les ménages. […] Je propose que ceux qui ont des rémunérations modestes puissent garantir leurs emprunts par la valeur de leur logement.”

Abécédaire des propositions de Nicolas Sarkozy, site internet de l’UMP, janvier 2007

stimuler le crédit hypothécaire par toute une série de dispositifs (PTZ, Scellier, etc…) c’était pas du laisser-fairisme! Le laisser-fairisme ça aurait été de laisser chuter les prix. Quelle était la « gestion saine » dans ce cas?

Alors oui, c’est évident qu’il vaut toujours mieux une « gestion saine », le problème est que dans notre monde où la complexité est quasiment sans limites, une « gestion saine » est beaucoup difficile à faire qu’ à dire vu qu’on a visiblement de moins en moins la capacité de prévoir quelles seront les conséquences non intentionnées de nos belles intentions…

+1

Alerter@chris : La « gestion saine » eut été de 1) Construire plus de logements sociaux (que tous puisse se loger dignement ce qui ne veut pas dire un pavillon en banlieue !) ; 2) Ne pas inciter les prêts immobiliers ;

Ni l’un ni l’autre n’ont été fait. Et « Zapatero » (j’aurais plutôt écrit « sous Zapatero » car la dicature franquiste est terminée), a certes respecté le 1) mais pas le 2). Et il faut les deux, mon capitaine.

En outre il ne faut pas oublier l’effet rebond : si le logement est moins cher, cela fait d’autant plus baisser les cohabitations (nombre de couples prennent en compte cela pour cohabiter ou pas ? Idem pour enfants et grands-parents).

+2

AlerterLa qualité du neuf s’est améliorée, mais l’ancien est vraiment à la traîne.

Ces 20 dernières années, le nombre de logements construits a toujours été supérieur au nombre de ménages supplémentaires et au nombre de logements détruits (cf le livre en référence).

Ce qui maintient les prix élevés, c’est avant tout le taux d’intérêt historiquement bas, qui accroît les capacités d’endettement. C’est ce qui a relancé la bulle immobilière en 2010.

Ajoutons que ce que propose Duflot est moins un blocage qu’un encadrement, à la manière ce qui se fait par exemple en Allemagne.

+1

Alerter@ Patrick-Louis Vincent

Le roulement (renouvellement) de l’immobilier est certes important, mais pour arriver à faire mieux il faut retravailler la planification globale de l’urbanisme. Le logis est trop cher à Paris parce que toutes les grandes sociétés y sont concentrées. => Revoir l’urbanisme en intégrant bassin de population et entreprises (industrie et artisanat), avec un pôle de promotion et de soutien à la recherche&développement, à l’industrie et aux nouvelles entreprises « espoirs futurs », le tout en intégrant des solutions de développement durable.

http://www.affaires-strategiques.info/spip.php?article5755

+1

AlerterAssez d’accord avec vous sur le principe : la planification globale est absente du développement urbain en France et l’on se retrouve avec des inepties du style Loi Scellier ou Loi Robien dans lesquelles on se contente de mettre en place un dispositif fiscal pour inciter les particuliers à l’investissement immobilier sans aucune stratégie générale de développement au niveau national. On connaît le résultat.

Le développement économique d’un pays passe aussi par son développement urbain.

Moins d’accord avec vous sur la conséquence : « Le logis est trop cher à Paris parce que toutes les grandes sociétés y sont concentrées ».

Les grandes sociétés étaient déjà à Paris il y a dix ans et pourtant les prix étaient trois fois moins élevés qu’aujourd’hui. Qu’il y ait une différence de niveau de prix entre Paris et la province, c’est un fait et cela a toujours été le cas mais l’on ne peut trouver la justification des niveaux de prix actuels uniquement dans le fait qu’une Capitale économique attire d’avantage de monde et d’ets.

On remarque d’ailleurs que la courbe des prix a plus ou moins suivie la même tendance partout en France ces dernières années.

+1

AlerterIl y a certes des prix surfaits à Paris … mais effet « durable » ? ou effet « bulle » ?

L’explosion des prix depuis 10 ans provient aussi d’un système bancaire et politique (taxes etc.) qui tirent les prix à la hausse, mais si ces critères ne changent pas, les prix baisseront difficilement.

+1

AlerterJuste pour une précision terminologique : la pression migratoire est incluse dans la pression démographique. Car la démographie est la somme du solde naturel (naissances – décès) et du solde migratoire (entrants – sortants). Au passage, même si ce n’est pas le sujet, la France est le pays d’Europe dont la croissance démographique dépend le moins du solde migratoire, ce dernier représentant environ 20% du solde naturel. l’Allemagne par exemple ne doit sa croissance démographique qu’au solde migratoire, le solde naturel étant négatif.

+3

Alerterces données brutes sont difficiles à lire, par exemple les trous d’air sont précédés de fortes hausses dans les ventes, en général c’est la fin d’un mécanisme d’incitation fiscal

de même les données brutes en nombre de logement, le besoin explose depuis 20 ans avec la diminution de la taille des famille, le nombre de gens qui vivent seuls, 1 divorce = besoin de 2 appartements, le vieillissement à lui seul explique la moitié du besoin avec les personnes âgées seules

La Cour des Compte est excellente dans son analyse publiée hier, a ceci près qu’elle refuse de chiffrer le cout du logement social, énorme producteur bailleur largement défiscalisé et vivant avec des règles de financement, de comptabilité etc particulières

Le calcul du rapport cout / bénéfice du logement social (1 logement locatif sur 5, souvent plus de 1 sur 2 dans certains départements) n’a jamais été fait

+2

AlerterOui, la décohabitation est un des facteurs qui rend la crise plus pregnante.

Serait-il possible pour mieux rendre compte du manque criant actuel de corriger le nombre de constructions annuel, non seulement de l’évolution de la population (nb constructions / 1000hab), mais aussi du nombre de foyers ?

Et enfin, pour anticiper la situation « à venir » pourrait-on corriger ce « flux de construction » non pas par un « stock » (constructions par 1000 habitants), mais par un autre flux (taux augmentation de la population, naturelle et migratoire) ? Cela nous permettra de voir si « une solution s’esquisse à terme » (constructions par an > augmentation du nombre de foyers) ou si « on va dans le mur à terme » (constructions par an < augmentation du nombre de foyers.)

+1

AlerterOn ne peut pas faire de réflexion sur l’habitat seulement basé sur la population. L’habitat est intimement lié à l’économie d’une région. Le laisser faire conduit à des crises économiques et sociales, il faut mettre des structures de promotion économiques, surtout de manière locale (communes + régions) et de manière générale pour les pays… Il est tout de même parlant de faire les deux recherches suivantes sur Internet :

« promotion économique Suisse » => il y a plein de sites concrets et actifs …

« promotion économique France » => on n’obtiens que de vagues idées …

Combien de régions Françaises mériteraient de se développer ? Il est aberrant de concentrer toutes les activités économiques au même endroit …

+2

Alerter7.1% des logements (soit pas loin 2.4 milions) en France sont vacants : http://www.insee.fr/fr/themes/tableau.asp?reg_id=0&ref_id=NATFPS05201

+1

Alerter7% est encore un taux normal (déménagements, travaux, attente en justice) … dans un marché immo en déprime, on est plutôt à 12-18% de logements vacants. C’est le cas dans de nombreuses provinces du Japon et même au centre d’Osaka. Ancienne Allemagne de l’est est aussi dans ce cas. Plus près de chez nous et à titre d’exemple, quelques villes de province : Nevers, Moulins … Simple conséquence de la démographie et activité de l’emploi.

+1

AlerterDans le monde de l’urbanisme, on parle de pénurie immobilière en dessous de 1% d’immobilier vacant et d’offre trop abondant en dessu de 3 %. Attention toutefois, une offre trop abondant peut aussi être issue d’immobilier non adapté à la demande (aux besoins) ou d’excès de vieux bâtiments, ce qui ne résoud pas la crise du logement !

+1

AlerterJe connais bien les mécanismes de l’immobilier et je peux dire que les situations sont très différentes selon les zones économiques et que l’immobilier varie directement avec la santé économique d’une région. Ceci dit je ne connais pas assez les mécanismes hors de notre petite Suisse et je commande ce livre subito-presto. Encore merci Olivier pour tes billets et ce blog !

+1

AlerterLes courbes de friggit m’ont toujours passionné dans le sens ou elles montrent des excès sans que cela ait un quelconque effet sur le comportement des gens. Friggit a également ecrit sur son site apres une longue démonstration qu’il n’y avait aucune raison objective pour justifier toute la hausse des prix immobilier.

En 2005, les agents immobiliers n’avaient meme pas le temps de publier l’annonce que le bien était vendu. En 2012, il apparait de plus en plus de biens avec des prix en baisse par rapport a une précédente annonce.

En regardant la courbe démographique, on observe des creux et des pleins sur les populations agées. En effet, durant la guerre 14-18, on est en creux de naissance, puis apres la guerre en boom de naissance. Avec l’espérance de vie connue, on transpose, qu’en 2005 on est en creux de déces, puis en 2012 (pour faire simple) en exces de deces. Ainsi, peu de deces, peu de nouveaux biens sur le marché et inversement.

Et aujourd’hui, on constate une augmentation significative des annonces publiées.

ce qui a retardé la baisse, ce sont les nouvelles lois (succession, robien) et la baisse des taux. La conjugaison des 3 evenements a donc accentué l’effet prix rareté. L’inverse arrive donc.

A rajouter que le cout de possession d’un bien immobilier est de plus en plus élevé pour décourager les proprietaires de vastes maisons.

et enfin que les personnes agees sont multipropriétaires.

la baisse à venir ou en cours est donc si je puis me permettre arithmetique et non pas subjective.

+3

AlerterBonjour

Merci pour l’étude, la cassure de mars 2012 est vraiment significative, sans aucun doute l’entrée en bear market.

ON va droit vers un ajustement drastique des collectivités locales, au bas mot une centaine de milliards en moins de budget, les faillites provinciales sont au coin de la rue.

+1

AlerterOui, et là on verra de quel côté se placent les politiques.

+1

AlerterCela va faire mal, surtout à Paris où Delanoë a augmenter les dépenses à hauteur de la taxe de mutation mirobolante et a déjà dépensé la cagnotte accumulé par ses prédécesseurs …

+1

AlerterJe suis très sceptique sur le discours de la pénurie de logement. Il y a certes des phénomènes démographiques, de la rétentition foncière dans certains endroits, mais cela se traduit plus par des constructions plus lointaines (cf le mitage invraisemblable de nos campagnes). Le montant des constructions sur les graphiques n’est pas ridicules. Si la hausse invraisemblable actuelle était due uniquement à la pénurie de logts on ne parlerait pas de bulle, par définition, ce serait un effet normal du marché, pas une de ses nombreuses pathologies.Les politiques de crédit très accommodantes et les incitations fiscales ont une responsabilité très fortes cela est bien connu. La suppression en cours de tous ces biais (les banques passent d’un excès à l’autre et ne prêtent rien actuellement ; accélération de la disparition de toutes les aides fiscales) nous permettra de voir plus clairement quel est le prix « normal » du marché résultant de l’offre de logts et de la demande solvables (et non plus artificiellement solvabilisée)

+1

AlerterBravo pour la partie financière, c’est un des multiples mécanismes de l’Immobilier, et comme tu le souligne très bien, les politiques (aussi politique des banques) passent souvent d’un extrême directement à un autre. Les études dans ce domaine sont souvent incomplètes car elles ne tiennent généralement pas compte des influences de l’économie ni des crises en cours ou à venir.

+1

AlerterOlivier,

Existe il des indicateurs qui pourrait nous donner la durée moyenne d’une vente d’un bien ou le taux de rotation d’un logement ?

De façon complétement empirique, j’ai l’impression que les ventes se font trés trés rapidemment

+1

AlerterOn appelle cela un taux de mobilité, il varie très fortement avec la stabilité économique d’une région (les familles déménagent en fonction des emplois trouvés), voir par exemple http://www.insee.fr/fr/themes/document.asp?reg_id=2&ref_id=13451&page=dossiers/dossier_web/dw11/dw11_mobilite_tab.htm

+1

AlerterIl n’existe pas d’indicateur (pour le logement ancien) à ce jour, en France tout au moins, car il y a deux obstacles principaux à cela :

– un problème de computation de la durée de vente : à quel moment le bien est-il mis en vente et, concrètement, qui se charge de donner cette information : le vendeur particulier ? l’agent immobilier qui « rentre un mandat »? le site de petites annonces?… De plus, il n’existe pas de « déclaration de mise en vente » en mairie comme il existe une déclaration de travaux ou d’ouverture de chantier.

– un problème de qualification : la seule chose que l’on pourrait savoir, c’est la durée entre deux mises en vente d’un même bien, mais cette donnée n’a pas grand intérêt si elle n’est pas « qualifiée » : achat spéculatif? divorce? vente par des héritiers? mutation professionnelle? etc. De plus, les notaires sont très réticents à utiliser leur personnel pour remplir une base de données immoblière au-delà de ce qui existe aujourd’hui – leurs propres bases PERVAL ou BIEN, sur Paris/IdF, dont la consultation leur est facturée… Quant au personnel des impôts (services de l’enregistrement, du cadastre, des hypothèques, etc.), il est chaque année plus réduit. Sans parler des contraintes informatiques d’extraction de données des actes notariés, qui s’imposent de plus en plus au cadre comme au contenu des actes juridiques. Il y a en plus maintenant l’enregistrement des compromis de vente, encore volontaire, mais là encore, ça bute sur les petites mains pour remplir les données…

Alors, qui pour se charger de manière exhaustive et neutre de ces renseignements?

Donc pour des raisons assez prosaïques, il n’y a pas d’indicateur fiable pour l’immobilier (dans l’ancien tout au moins). Mais ça reste une question de volonté politique, la situation pourrait être changée, si l’on en faisait une priorité. Ce blog pousse avec bonheur et courage dans ce sens, contribuant à faire émerger une vraie « culture » de la lecture de données techniques, mais la demande n’est pas encore très forte.

En réalité, le flou sur les données immobilières est juste entretenu par habitude, « parce que ça arrange tout le monde » et parce que, c’est bien connu, en France, on n’aime parle pas d’argent… Les économies, c’est sous le matelas, et la plus value avec…

+1

Alerter@chris06

La pression migratoire est sans doute plus élevée aux États-Unis qu’en France, mais je pense qu’une grande différence et une des cause de la crise des subprimes est l’existence aux États-Unis d’une « property tax » assez élevée et proportionnelle à la durée de détention d’un bien, et qui pousse tous les spéculateurs immobiliers à revendre très vite. Du coup de nombreux biens se sont retrouvés en même temps sur le marché, menant au krach qu’on connait.

Les taxes foncières sont proportionnellement plus faibles en France et donc les acheteurs peuvent à tout instant faire le choix de garder leur bien et éventuellement le louer ou le vendre. C’est la raison pour laquelle à mon avis une baisse est probable, mais elle n’aura sans doute pas la même ampleur et la même soudaineté qu’aux US.

+1

AlerterEt c’est quoi l’explication des -65% au Japon et -56% à Dublin ?

Il me semble qu’en cas de baisse les même réflexes moutonniers fonctionnent qu’en cas de hausse. En cas de hausse acheter vite avant que ça monte encore, et en cas de baisse vendre vite avant que ça baisse encore.

+1

Alerter@campapse,

la « property tax » n’est pas proportionnelle à la durée de détention du bien mais à la valeur du bien. Et le pourcentage varie de manière significative d’un Etat à l’autre. Si votre hypothèse était vérifiée on aurait dû voir les prix chuter de manière plus rapide dans les Etats qui imposent la taxe la plus importante, or ce n’est pas le cas.

La cause d’une bulle immobilière est toujours la même : une croissance accélérée de l’endettement des ménages. Et comme les dettes ne peuvent pas monter jusqu’au ciel, quand ça s’arrête, la bulle se retourne. Vu que le niveau des prix est encore plus décorrelé des revenus en France qu’il ne l’était aux Etats Unis, et qu’il n’y a plus rien qui va pouvoir continuer à stimuler une croissance accélérée de l’endettement des ménages (pas même le gouvernement Ayrault) je ne vois aucune raison pour laquelle la dégringolade des prix en France devrait être moins forte qu’aux Etats Unis.

+1

AlerterIl y a peut-être une raison tenant à notre culture spécifique… En France les intermédiaires font obstacle à une chute des prix, sous peine de voir leurs rémunérations baisser ; mais pas qu’eux, c’est dans notre « mentalité » de préférer ne pas vendre plutôt que de perdre de l’argent, c’est vrai pour les particuliers, mais c’est vrai tout également pour les institutionnels…

Après la crise des années 90, les institutionnels ont préféré garder dans leurs actifs (parfois pendant plus de 10 ans) des biens qu’ils n’auraient pas pu revendre au moins à leur prix d’acquisition… C’est ainsi, ils ont préféré continuer à entretenir un marché en pénurie artificielle, plutôt que laisser tout s’effondrer… y inclus la valorisation de leurs actifs d’usage…

Je peux vous assurer, qu’à l’époque, certaines communes d’IDF, celles qui avaient préempté à tour de bras avant la crise, faisaient de l’huile tellement elles serraient les fesses, d’être mises en cessation de paiement, si elles avaient provisionné la dépréciation de leurs stocks… La supercherie n’a été que comptable : quand on fait glisser des stocks, à des actifs d’usage, les règles de passation des dépréciations s’assouplissent « magiquement »…

C’est pourquoi, je reste dubitatif sur le fait que ce qui fonctionne ailleurs, pour l’immobilier, se produise un jour en France… Chez nous tant que personne ne bouge, personne ne perd…

+1

AlerterBeaucoup d’institutionnels ont baissé les prix très rapidement lors de la baisse des années 90, préférant se dessaisir de patrimoines en chute libre plutôt que les garder en portefeuille.

Mais il est vrai que certains n’ont pas eu le temps ou la possibilité d’en arriver là et ont faits le dos rond pendant quelques années.

Forts de cette expérience, ils ont rapidement revendus lors de la bulle actuelle, et l’on a vu beaucoup de zinzins se départir de patrimoines importants quand les prix étaient (très) hauts. Ce qui explique une partie du maintien des prix actuellement : les gros portefeuilles ayant déjà vendus ou ne sont pas vendeurs, il reste les particuliers vendeurs qui, pour un certain nombre, ne prendront jamais la décision de baisser leurs prix aussi vite que seraient amenés à le faire des professionnels. Et puis, les médias aidant qui ont annoncé des hausses de prix à deux chiffres si souvent, il n’est pas simple de baisser ses prétentions quand on nous dit que les prix montent partout.

+2

Alerter@incognitoto,

faire obstacle à la chute des prix quand le crédit hypothécaire s’assèche et la demande solvable est en chute libre cela veut dire ne plus rien vendre. Vu que les intermédiaires sont payés à la commission sur les ventes ce n’est pas du tout dans leur intérêt de laisser les vendeurs continuer à rêver à des prétentions de prix exorbitantes.

Une agence préferera toujours prendre 5% sur un bien vendu à 200 000 euros plutôt que rien du tout sur ce même bien mis à prix à 300 000 qui ne se vend pas.

+1

Alerterdans notre comptabilité c’est d’ailleurs ce que nous constatons : Les prix très peu et le nombre de transaction cale. Il reste un droit au propriétaire, ne pas vendre, et visiblement il l’utilise. Ne reste en vente que les divorces et les changement professionnels (eux aussi en baisse, les gens ne voulant pas être le « dernier arrivé » dans une nouvelle boite). Si la maison n’est pas vendue au prix souhaité, ils remettent le bien en location. Les prix à la location vont donc baisser (c’est plutôt une bonne nouvelle), et le marché de la vente se tarir. Ce sont les grandes tendances constatées par mon dir financier, un garçon plutôt malin qui a déjà budgété 25% de baisse des droits de mutation sur l’année 2013. Mais ce n’est pas lié à la baisse de l’immobilier, mais plus à la baisse du nombre de transactions. Une crise c’est un grand frigo, les gens essayent de faire le gros dos et ne bougent plus. Si baisse du prix il y a, ce sera sur le marché résiduel des gens en grosse difficulté, tout ceux qui peuvent attendront.

+2

AlerterC’est exact, et actuellement, faute de demande solvable, il est courant que les intermédiaires poussent les vendeurs à baisser leurs prétentions, tout en modérant les leurs… sauf que là pour le coup, ce sont les vendeurs qui bloquent et comme vous le rappelez les banques qui ne financent plus… C’est un système bien rodé, entre les intermédiaires, les vendeurs, les banques, les institutionnels : il y a toujours un maillon de la chaîne qui fait échec à l’autre pour que les prix baissent vraiment…

Paradoxalement, je pense qu’un des noeuds de l’affaire, c’est qu’en réalité, nous ne sommes pas en pénurie de biens (voir commentaire n° 14), donc que les intermédiaires ont des marges de temporisation… En fait, les intérêts des uns et des autres ne sont pas convergents au même moment, ce qui fausse le jeu de l’offre et de la demande… d’où mes doutes que ce qui se passe ailleurs se reproduise chez nous avec la même violence…

Ce ne sont que des hypothèses, mais je ne vois pas d’autres explications au fait que l’immobilier en France continue à être si cher, alors même qu’il aurait dû s’effondrer depuis longtemps, comparativement à d’autres marchés étrangers…

+2

AlerterTaxes annuelles plutôt faibles ( surtout pour les logements anciens – j’ai visité 2 maisons de taille/prix/prestations comparables dans la même commune, taxe foncière 1600 pour la vieille 2800 pour la récente …) et gros taxe à l’achat. Quelle belle connerie! et dire que le gouvernement précédent voulait une France de propriétaires! Actuellement les rendements locatifs sont sous les 3%,et vous payez au moins 15% de frais ( droits mutation + agence), soit en gros 5 ans de loyer directs à l’achat !! Quand l’immobilier prenait +10% par an c’était pas très grave, mais maintenant que c’est fini… Après on nos a bassiné avec l’ISF alors que les taxes foncières c’est exactement pareil ! il me semble avoir lu qu’aux USA on paye jusqu’à 2% du prix de sa maison en taxe. faites le calcul pour chez vous ( ça ferait plus de 8000€ pour les maisons précédemment citées)

Quant au « en France c’est pas pareil », effectivement c’est pas pareil, sauf que y a 10 ans ce n’était pas tellement différent d’aujourd’hui (la crise en moins) et les prix étaient 2 fois plus bas…

+2

Alerter« Je vous recommande ainsi de lire l’ouvrage 2015 – La grande chute de l’immobilier occidental (de Sylvain Perifel et Philippe Schneider, éditions Anticipolis), très intéressant. »

Je serais vraiment TRES intéressé par un billet traitant cet ouvrage sur votre blog.

En attendant connaître les grandes lignes de leur prédictions m’intéresserait aussi 😉

+1

AlerterEn l’absence de miscellanées du mercredi, un petit hs:

Pour les cinyques (et les adorateurs de la déreglementation du droit du travail):

http://www.courrierinternational.com/article/2012/07/13/amies-infirmeres-devenez-plutot-femmes-de-menage

Pour les optimistes (ou ceux qui croient en l’homme) :

http://www.courrierinternational.com/revue-de-presse/2012/07/12/srecko-acimovic-l-officier-serbe-qui-a-dit-non

+1

AlerterLa monstrueuse bulle devrait survivre encore un peu; je connais beaucoup de seniors autour de moi, qui achètent en ce moment, à n’importe quel prix pour ( protéger ? ) une épargne qu’ils ont peur de voir disparaitre

Mais tout ceci n’aura qu’un temps …

+1

AlerterUn article qui met bien en perspective les « mouvements financiers » et les évolutions, mais qui ne dit pas grand-chose sur les causes… est-ce que le bouquin proposé en parle ?

Par exemple, on entend toujours que la hausse « perpétuelle » des prix est due à la pénurie, et personnellement, même si c’est une donnée du problème, j’ai une tout autre analyse des causes à ce niveau-là.

Il y a 2,4 millions de logements vacants sur la France (soit 7,1 % des logements disponibles, dont 320 000 logements en IDF), est-ce de la pénurie ? Alors que d’après les chiffres allemands que j’ai pu trouver, ils tournent eux avec 3 % de logements vacants…

A priori non, d’autant que le nombre total des sans-logis en France est de 250 000, alors que celui des mal-logés d’environ 7 à 8 millions…

C’est bien qu’il y a d’autres problèmes en jeu qui ne tiennent pas du tout à celui de l’offre et de la demande….

+1

Alerter@Incognitototo : ces logements sont vacants pour quelles raisons ? Si ils ne sont pas en vente, c’est comme si ils n’existaient pas. Peut-être le sont-il parce que leurs propriétaires pensent que c’est un placement plus intéressant que la bourse, le livret A (voire les livrets A même si illégal, c’est fréquent) étant plein(s) et qu’ils ne veulent pas s’emm…. à louer.

+1

AlerterLa politique du logement est catastrophique depuis des années en France, et s’est encore aggravée récemment.

La gestion du logement social est déjà une aberration. Il y a environ 4.5 millions de logement sociaux en France. Un peu moins de la moitié sont occupés par des ménages qui gagnent plus que le revenu médian, alors que plus d’1.5 millions de ménages pauvres se débrouillent avec le parc de logement privé. L’origine de la situation est très simple : le financement des logements sociaux étant assuré en quasi-totalité par leurs propres loyers, les OPH s’efforcent de trouver des « bons payeurs ». Cette situation arrange les politiques locaux, qui utilisent les HLM pour distribuer des gages à leurs clientèles électorales… qui ne sont pas forcément les plus nécessiteux, loin de là.

La loi SRU est assez néfaste de ce point de vue : elle accroît artificiellement la demande dans les communes où l’immobilier est déjà cher, ce qui fait encore monter les prix et plombe un peu plus les comptes publics… pour loger des « bons payeurs » plutôt que des ménages réellement nécessiteux.

Les dispositifs Besson-Robien-Scellier ont eu un autre effet : ils ont encouragé les ménages à bâtir ou acheter des deux-pièces à louer dans des villes moyennes alors que la demande ne le justifiait absolument pas. Ca peut expliquer les logements vacants à l’échelle nationale malgré la pénurie en certains endroits.

Les SCOTs ont aggravé la pénurie artificielle de logement dans les communes périurbaines et rurales, en imposant des normes de « densification » du logement dans des zones où les ménages pauvres se réfugiaient justement pour trouver des terrains meilleurs marchés. Résultat : une accumulation de logements de mauvaise qualité, trop petits, dans des bassins d’emplois de petite taille. A la première secousse économique, ces logements se videront et ne trouveront pas preneur.

Une info intéressante : dans la loi Robien (et aussi Scellier), il était prévu que le logement acheté soit loué pendant au moins 9 ans pour que les abattements fiscaux soient validés. La loi date de 2003. Les acheteurs qui ont trouvé un locataire uniquement pour profiter de la défiscalisation vont maintenant commencer à vendre leurs biens, vu la nullité du rendement locatif réel. Le marché immobilier de province va progressivement être inondé de deux-pièces à vendre…

+1

Alerter@chris06

La « property tax » est due pendant toute la durée pendant laquelle un américain est propriétaire de sa maison. De plus cette taxe est assez élevée (comparée à nos taxes foncières). Si donc il achète de l’immobilier pour spéculer, il a intérêt à vendre rapidement.

Par ailleurs les frais de mutation sont faibles. Donc rien ne s’oppose à une rotation rapide des biens, ce qui en fait à mon avis un facteur déclenchant pour la crise des subprimes. le fait que ces taxes varient d’état en état alors que la crise des subprimes a été nationale me parait plus être l’effet d’une crise au début locale qui a fait « tâche d’huile ».

@jbb

Pour les raisons indiquées ci-dessus, je persiste à penser qu’il vaut mieux avoir de mutation élevés et des taxes foncières basses si on veut limiter la spéculation.

+1

AlerterCa fait des années qu’on nous dit qu’il y a pénurie de logements. Environ 100 000 par ans. Depuis le temps, on aurait des millions de personnes sous les ponts.

Je serai intéressé si qq1 pouvait produire une étude correcte sur le sujet.

Sinon en ce qui concerne la bulle, il me parait évident qu’à ces prix il devient impossible de trouver une demande solvable. Sachant qu’on est au max de durée, de taux bas, de 0 apport… Cela ne permettra plus de soutenir la demande.

Si en plus les acheteurs ont l’impression que les prix peuvent flancher, la demande en sera tout autant affectée.

Je suis donc bien de l’avis de ceux qui pensent que ça va baisser.

+1

AlerterOn oublie un truc assez basique, à savoir que les riches accaparent naturellement les mètres carrés. J’ai un exemple dans ma famille, une femme seule de 83 ans qui occupe environ 500 mètres répartis dans diverses résidences. Ce cas est courant dans la moyenne bourgeoisie de province. La surface habitable moyenne a augmenté de 20 mètres par ménage depuis les années 80. Qui pense vraiment qu’il y a une pénurie ailleurs qu’à Paris?

+1

AlerterOn ne peut surtout pas comparer la campagne avec une ville en surchauffe … si tu cherches un peu il y a même des villages abandonnés …

+1

AlerterDe la même manière que j’ai entendu un pharmacien, particulièrement cynique, dire que « les médicaments, ça n’est pas fait pour les prendre mais pour les vendre », l’immobilier, pour une toute petite partie de la population, n’est pas fait pour habiter mais pour spéculer. Or rien n’est fait pour distinguer les marchés immobiliers suivant les besoins : se loger, ou placer son argent.

+1

AlerterLes taxes et les frais pour les transactions immobilières ont été mises en place pour limiter la spéculation => mais avec le recule on se rend compte qu’elles n’ont rien limité du tout, ces freins n’ont fait que exacerber l’augmentation des prix …

Alors que faire ? Comment rester raisonnable et empêcher la finance (et les particuliers) de fausser le marché immobilier ?…

Je n’ai pas d’autres solutions que de mettre de l’éthique dans tous nos actes, mais c’est sûrement utopique 🙁

+1

AlerterJe suis très étonné que personne n’a parlé de la démission il y a 6 mois de Mr Henry Busy Caseaux qui était délègué générale de la FNAIM . Ce monsieur a démissionné parce qu’il était scandalisé par les méthodes de voyou du milieu immobilier à savoir la diffision de fausses statistiques , de fausses données sur le marché immobilier pour cacher les effets de la crises sur ce marché ainsi pour maintenir , voir pour augmenter les prix. La conclusion est que le marché de l’immobilier en France est tenue par une véritable mafia qui ne veut pas voir la poule aux oeufs d’or mourir !

+1

AlerterPour continuer le débat sur la crise ou la non-crise immobilière en France:

un avis différent:

http://futures.over-blog.com/article-acheter-ou-louer-sa-residence-principale-108138034-comments.html#anchorComment

+1

AlerterLes PétroDollars du Qatar achètent la France

La situation est coquasse. Les automobilistes français exportent leurs Euros pour acheter du pétrole et du gaz. En retour, avec la bénédiction du Gouvernement, le Qatar achète les plus beaux bijoux de France avec les pétrodollars des citoyens français.

Ainsi en peu de temps, le Qatar a effectué une véritable razzia dans les entreprises, l’immobilier, le monde du sport français. Depuis peu, 50 millions sont sur la table pour convertir les banlieues françaises. La liste s’allonge de jour en jour et commence à être effrayante.

Une Liste Indécente qui s’allonge

Le Qatar gére le plus grand fonds souverain de la planète, QIA (Qatar Investment Authority), dont les avoirs des différentes entités approchent les 700 milliards de dollars. C’est le seul pays Islamiste wahhabite (une frange extrême de l’islamisme) en-dehors de l’Arabie saoudite.

Voici une liste non-exhaustive:

– La chaîne de télévision qatari Al-Jazeera a acquis les droits français de diffusion de la Ligue des Champions de Football. L’Emirat a mis deux fois plus d’argent sur la table que Canal+ soit 61 millions d’euros.

– Une rallonge de 40 millions d’Euros a été mise sur la table pour acheter le club de foot parisien du PSG et quelques millions d’Euro pour les services de Zinédine Zidane pour leur campagne de pub FIFA.

– Les droits TV de la Ligue 1 française ont été vendus pour 90 millions d’euros toujours à la chaine Al-Jazeera.

– Le Qatar possède 10% des actions du Groupe de Médias Lagardère et 5% du leader mondial des services collectifs VEOLIA Environnement et 86% du maroquinier haut de gamme Le Tanneur. Areva et EDF sont toujours dans la lorgnette de Doha.

– Doha sponsorise le Tour de France ou Qatar Airways transporte les coureurs durant la grande boucle et quelques 49 millions d’euros sur 10 ans alimenteront le prix de l’Arc de Triomphe.

– L’Emir possède un palais de 4’000 m2 à Marnes-la-Coquette (Hauts-de-Seine) et l’hôtel d’Evreux, place Vendôme ainsi que deux autres hôtels particuliers attenant. Le fonds souverain détient à Paris des hôtels de luxe comme le Majestic et le Royal Monceau.

Dans leur grande bonté, les politques de tous bords ont accordé au Qatar des faveurs financières à faire pâlir d’envie n’importe quel paradis fiscal.

Les investissements immobiliers ne sont pas imposables sur les plus-values et les résidents qataris en France ne payent pas l’ISF pendant leurs cinq premières années de présence.

– La dernière transaction en date est ahurissante. Avec la bénédiction du Président de la République, le Qatar a annoncé la création d’un fonds d’investissement de 50 millions d’euros destiné aux quartiers français en difficulté. La somme est d’importance. C’est près de 10 % des 548 millions d’euros du budget du ministère de la ville de cette année.

Prostitution ou Opportunité?

Les hommes et les femmes politiques françaises se succèdent en rangs serrés au Qatar. On peut citer pêle-mêle parmi les habitués des séjours à Doha:

Dominique de Villepin (le Qatar est le principal client du cabinet d’avocat de Dominique de Villepin), Bertrand Delanoë, Philippe Douste-Blazy, Rachida Dati, Ségolène Royal, Fadela Amara, Claude Guéant, Jean-Louis Debré, Gérard Larcher, Hubert Védrine, Frédéric Mitterrand, Hervé Morin, Jean-Pierre Chevènement, Dominique Baudis, Jack Lang…

Trois semaines après son élection en 2007, le premier chef d’Etat arabe reçu à l’Elysée par Nicolas Sarkozy était l’émir Hamad bin Khalifa al-Thani. Un mois et demi plus tard, le 14 juillet 2007, il assistait au défilé sur les Champs-Elysées au côté du président de la République. Les liens étroits tissés par Nicolas Sarkozy avec l’émir quand il était ministre de l’Intérieur et faisait former les forces de l’ordre qataries ont été fructueux.

Après avoir perdu des millions d’emplois délocalisés en Chine, la France vend ses plus beaux bijoux de famille à une monarchie pétrolière avec l’aval de ses hommes et de ses femmes politiques sensés défendre les intérêts de la nation. A chaque fois qu’un automobiliste français pense acheter une partie du Qatar lors d’un arrêt dans une station d’essence, c’est exactement le contraire qui se produit! Quand vous ferez votre prochain plein, pensez-y!

+1

AlerterIl me semble que la spéculation immobilière est due en France à l’augmentation de la capacité financière des français.

Cette capacité financière est en partie due à l’augmentation du niveau de vie (le reste à vivre est plus important) et en grande partie due à l’augmentation de la capacité d’emprunt.

Il était aisé pour les personnes qui avaient de l’argent de disponible d’emprunter (et d’utiliser un effet de levier) afin de se constituer un capital à terme.

Ces personnes auraient pu investir cet argent disponible dans des entreprises mais l’ouverture des frontières à drastiquement diminué les bénéfices et la rentabilité de ces dernières.

Les entreprises dans lesquelles les gens auraient pu investir sont les entreprises de petites tailles, et non pas celles du cac40. Or, le risque de perte de capital est très important dans les PME.

D’autre part, en région parisienne, il était plus aisé d’acheter que de louer.

Les garanties demandées pour la location et le niveau de loyer sont tels qu’il était possible d’acheter pour une mensualité identique à un loyer.

Les jeunes ne regardaient pas la durée, alors que le logement acquis ne répondrai qu’à un maximum de 10 ans d’utilité (célibataire à 25 ans, marié et un enfant à 35 ans).

Quand on n’a pas la chance d’avoir un job avec une augmentation régulière et importante, la capacité d’emprunt reste identique, et les intérêts cumulés font que la capacité financière résiduelle devient très faible.

Actuellement, le taux de chômage est en train d’exploser, la capacité financière moyenne des ménages va s’amenuiser fortement et la rareté des hydrocarbures va induire des crises à répétition, crises qui seront des opportunités pour les futurs acquéreurs de biens, mais ces biens ne seront pas facilement louables, car pas de locataires solvables.

Quand la spirale est descendante, tout devient plus difficile.

Quant aux Qataris qui achètent la France, la réponse aisée que tout le monde connait est la taxe carbone. Le peuple n’en a pas voulu.

Une des raison du problème de l’explosion des prix est un problème de localisation des entreprises sur un même lieu géographique (la région parisienne), répartir les entreprises sur tout le territoire permettrait de diminuer la pression sur la région parisienne, et répartir la pression sur d’autres villes. Ceci dit, l’immobilier en province a vu la même progression des prix (mais les prix absolus ne sont pas similaires).

Aucun homme politique ne favorisera la décentralisation des entreprises, puisqu’elles sont à la base du financement des communes, des départements et de l’emploi.

Au sujet des personnes âgées qui détiennent un patrimoine immobilier conséquent, ceci est du à l’augmentation de la durée de vie. Précédemment, l’héritage survenait vers l’âge de 30 ans, actuellement, les gens sont quasiment à la retraite quand ils héritent.

L’immobilier qui était transmis aux jeunes génération n’était pas redistribué dans l’ensemble de la population, mais restait dans les mêmes familles. Enfin, on ne va pas regretter l’augmentation de la durée de vie de nos parents.

Tout ça pour dire que la société a changé de structure, que les modifications n’ont pas entrainé de politique économique réelle, et que la médiocrité de vue de nos politiciens (et de nous mêmes, on a le droit de diriger nous mettre sur les listes électorales et de diriger nos communes) n’a pas permis d’éviter une situation de crise qui va détruire nos certitudes.

Peut-être que le fait de redistribuer les cartes pendant les crises sera positif.

+2

AlerterTout a fait d’accord avec le commentaire précédent : l’immobiliser est un domaine très dogmatique… et de nombreux dogmes vont tomber.

Avec cette chute, … les certitudes sur ce domaine.

************

par ailleurs, une petite reflexion : dans une société d’abondance comme la notre, en produit manifacturier, en nourritures, en produit technologiques et ultra complexe, en abondance de capacités de transport (personnes et fret) …. comment expliquer que pour des maisons, ce soit la pénurie ???

comment l’expliquer, sinon qu’en constatant que quelque part, il doit y avoir eu « organisation de la pénurie ».

on a le constat d’un truc qui cloche.

reste plus qu’à trouver un mobile.

le mobilie : on organise la pénurie, de fait les prix montent, et de cette façon, les propriétaires exixtants puissent se considérer comme plus riche.

on se croit plus riche que la valeur d’usage des biens qu’on possede….

et ca marche tant que le jeu fonctionne.

comme les système de pyramide.

j’aime beaucoup la conclusier d’Olivier : tout cela ne durera pas très longtemps.

Antoine

+1

AlerterMoi aussi, je crois que la politique du logement est catastrophique depuis des années en France et il est encore pire de nos jours…Je ne vois pas encore des solutions faisables mais j’espère qu’on en trouvera à l’avenir car je veux acheter un logement et j’attends le bon moment…

+1

AlerterPlus d’un an après cette analyse, on pourra revenir dessus. On constate que :

les prix ont continué de baisser, y compris et surtout dans les quartiers aisés de Paris,

le volume des transactions repart avec des prix en baisse, signe généralement d’un marché baissier

le spread entre les taux d’OAT et les taux des prêts immobiliers n’a jamais été aussi élevé. Est-ce un signe que les banques constatent un risque plus élevé, non pas sur le taux de défaut mais sur ce qui sert de garantie, c’est à dire le bien?

En matière d’immobilier aussi, les conseilleurs ne sont pas les payeurs. Ceux qui s’endettent aujourd’hui pour 25 ans risquent de rester en negative equity très longtemps, si les banques leur ont accordé des montages à seulement 20% ou 40% d’apport.

Au fond, il ne faut pas oublier les 2 ou 3 règles de base financières:

La valeur intrinsèque d’un bien ne dépend pas de son mode de financement. Tous ceux qui ont acheté parce qu’ils pouvaient emprunter, sont tombés dans ce piège.

La valeur intrinsèque d’un bien d’un bien dépend des revenus qu’il rapporte. Si les loyers baissent, la valeur des appartements baissent. Ce qui signifie que les investisseurs n’investissent pas, non pas parce qu’ils craignent les impayés de loyers, qui sont marginaux, mais l’absence de plus value compte tenu des prix et l’impossibilité de faire progresser les loyers plus vite que l’inflation

La valeur de marché dépend de beaucoup de chose, mais sur le long terme, valeur de marché et valeur intrinsèque se rejoignent.

+1

AlerterCet article et ses commentaires sont très intéressants mais pour l’instant nous ne voyons pas les prix baisser à Paris. De quoi devenir septique. A 30 ans, on se dit qu’il serait peut-être temps d’acheter plutôt que de continuer à payer un loyer élevé. Surtout lorsque les taux d’intérêt sont bas et devraient le rester (cf. dernière décision de la BCE de baisser son taux directeur à 0.25%). Les ménages qui ont acheté à Paris il y a 4 ans – alors que l’on prédisait déjà l’effondrement des prix – ont vu la valeur de leur bien augmenter.

– Doit-on encore attendre avant d’acheter ?*

– Comment réaliser l’arbitrage entre 2 paramètres contradictoires : prix du bien (élevé en ce moment mais ils vont peut-être baisser) et taux intérêt (très bas en ce moment mais ils vont peut-être remonter).

*message d’espoir du Figaro : « L’an prochain les baisses de prix de biens mal placés ou avec défauts pourraient avoisiner les 20%. Lors de la précédente crise de l’immobilier dans les années 1990, les prix ont mis beaucoup de temps (trois ou quatre ans) avant de baisser après la chute des volumes de transactions. Le même scénario pourrait se répéter. »

http://www.lefigaro.fr/immobilier/2013/10/15/05002-20131015ARTFIG00363-immobilier-la-baisse-des-prix-devrait-etre-plus-forte-en-2014.php

+1

AlerterBonjour,

Détrompez-vous les prix baissent à Paris. Et, ils baissent plus vite dans les quartiers huppés que dans les autres. Ainsi, d’après l’indice seloger.com, les prix de mise en vente ont baissé de 1000€/m2 dans le 16ème, contre 300€ dans le 18ème et 600 € dans le 15ème sur 16 mois environ.

C’est aussi vrai dans les bons quartiers du 8ème, 16ème ou 17ème arrondissement où les prix des transactions réalisées ont baissé de 8% à 18% sur 1 an, d’après les notaires de Paris.

Pour répondre à votre question, sachant qu’à 30 ans, il y a de fortes probabilités pour que vous revendiez pour acheter plus grand dans 5 ou 10 ans, vous devez faire le calcul. En cas de baisse de plus de 5% par an, il est généralement plus intéressant d’être locataire. Mais à nouveau faîtes le calcul en fonction de votre apport et de votre emprunt et des frais de transaction.

+1

AlerterMerci Erwan pour vos réponses.

+1

Alerterdepuis les années 80 l’immobilier c’est juste du vol qui à profiter surtout aux banques et quelques vieux aussi la jolie bubulle grâce aux crédit , tout ceux qui on acheter à des prix faramineux surtout en province vont avoir mal au cul car tout ça est en train de casser la tronche et c’est pas fini vos maisons vont perdre 60% de leurs valeur quand plus personne aura de boulot et que le marché sera saturé de vente , pas besoin de boule de cristal pour voir l’avenir , le chômage augmente , les salaires baisses , , sortez de votre bulle , et les baby boomer QUI sont en train de crever vont léguer des bien à leurs enfants qui les aideras à payer les crédits monstrueux qu’ils on deja contracter , resultat encore plus de bien sur le marché et encore de plus de baisse . Les prix c est n’importe, quoi quand je vois des baraques à 1000 euros le m2 dans des trouduculs du monde c ‘est surréaliste . Le réveil vas être douloureux pour certains , pigeons des banques .

+2

AlerterLes commentaires sont fermés.