Un « âge d’or du salariat » en Russie ?

Salaires et croissance dans l’industrie manufacturière

Jacques SAPIR*

Dans un contexte russe marqué par des hausses de revenus importantes et des hausses de consommation il convient de s’interroger sur le lien qui existe entre hausses des salaires et hausse de la production. La situation économique qui prévaut depuis le printemps 2022 a-t-elle aboutit à un « âge d’or du salariat » ? Cette expression renvoie à une période historique (XVème siècle) marquée, après la « Peste Noire » par une pénurie de travailleurs[1]. Elle fut aussi utilisée pour qualifier la situation des salariés en France de 1950 à 1975.

Il est aujourd’hui clair que la situation des salariés russes s’est fortement améliorée depuis le début de l’intervention en Ukraine. Non seulement les salaires réels et le pouvoir d’achat ont largement augmenté à partir du 2ème semestre 2022, mais les écarts de revenus ont diminué entre les divers secteurs d’activités et entre les branches de l’industrie manufacturière.

On examine ici l’évolution de 16 branches de l’industrie manufacturière qui sont représentatives du boom industriel que la Russie connait depuis maintenant deux ans.

- Un contexte marqué par des hausses exceptionnelles des revenus et de la consommation

Il est indéniable que depuis le printemps 2022 la consommation a fortement progressé en Russie, en dépit de la guerre en Ukraine et ceci résulte d’une hausse du pouvoir d’achat des salariés en dépit de l’inflation.

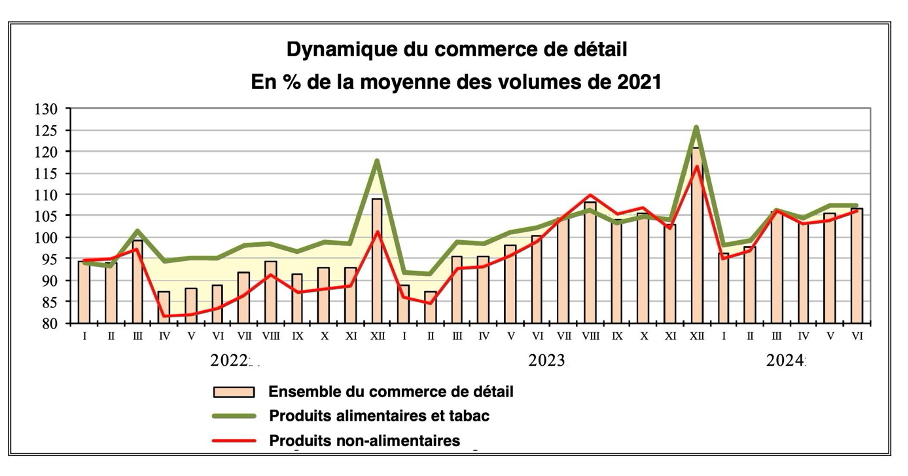

Graphique 1

Source : FSGS (Rosstat)

Après une année 2021 qui avait vu l’économie russe récupérer des chocs engendrés par la pandémie du COVID-19, la guerre en Ukraine avait provoqué une forte baisse de la consommation (-10% en moyenne) du fait de la hausse des prix importante en avril-mai 2022 mais aussi de l’inquiétude des ménages qui avaient réduits leurs dépenses pour constituer une épargne de précaution. Cela se voit sur le Graphique 1 avec la forte différence entre la consommation alimentaire et la consommation non alimentaire. Cette situation a fait place, à partir du 1er trimestre 2024 à une tendance régulière à l’augmentation de la consommation, en particulier pour les biens manufacturés. La consommation aujourd’hui est supérieure à la moyenne de 2021 de plus de 5%.

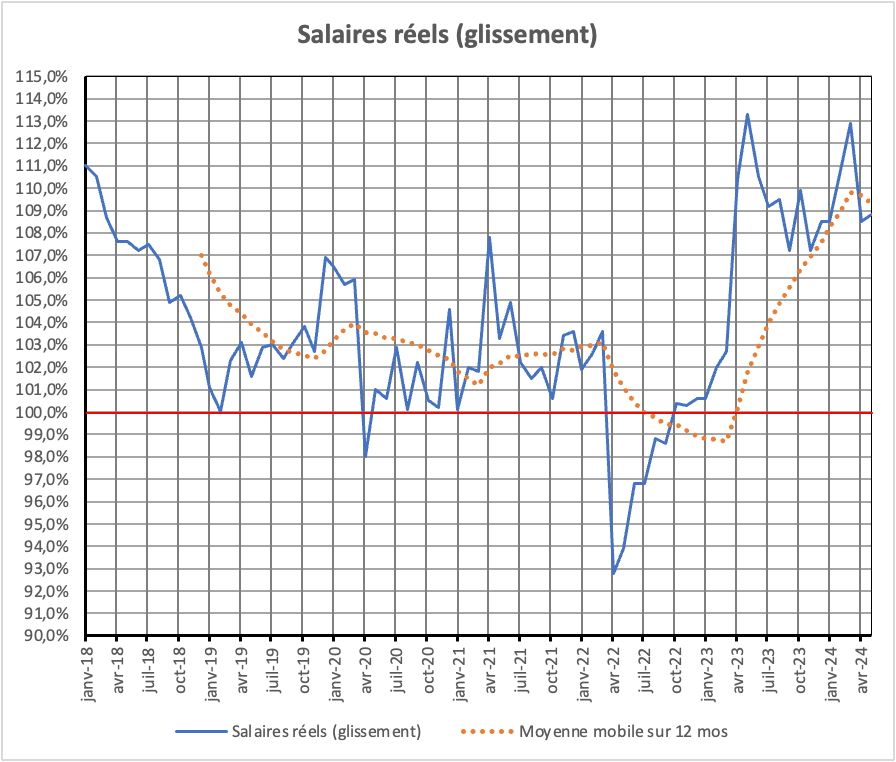

Cela traduit des salaires réels en hausse depuis septembre 2022 (Graphique 2), et qui atteignent désormais une croissance de 10% ce qui, compte tenu du taux d’inflation, implique une hausse des salaires nominaux de 17% à 19%.

Graphique 2

Source : FSGS (Rosstat)

Cette hausse des salaires réels a plus que compensé la forte baisse d’avril 2022. Elle se maintient désormais à des niveaux tels que l’on peut parler d’un « âge d’or du salariat » en Russie depuis avril 2023.

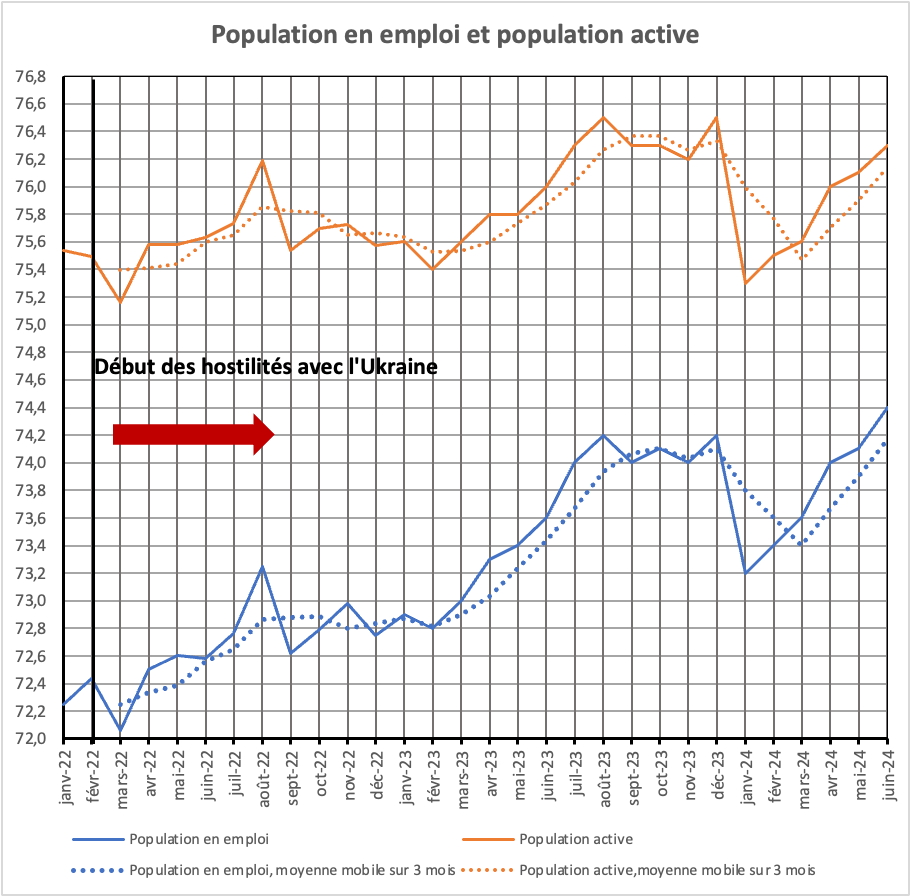

Cette situation traduit les tensions sur le marché du travail, notamment celles sur le marché du travail dans l’industrie manufacturière où la croissance est très forte. La population active a dû faire face à trois facteurs importants accentuant les tensions :

- Une émigration de 600 000 travailleurs en mars 2022 et septembre 2022 dont aujourd’hui au moins la moitié au moins sont revenus en Russie ;

- Une mobilisation de 300 000 réservistes en octobre 2022 et un engagement d’environ 360 000 personnes sur 2 ans dont probablement 50% étaient déjà employés.

- Un accroissement total de la « population en emploi » de 1,52 millions avec une baisse du nombre des chômeurs de 1,07 millions.

Ces facteurs expliquent les fortes tensions sur le marché du travail.

Graphique 3

Source : FSGS (Rosstat)

D’un point de vue démographique, sous l’hypothèse que TOUS les chômeurs enregistrés aient été embauchés on aboutit à :

Tableau 1

| Millions de personnes | |

| Gains en population en emploi: juin-2022 à mai 2024 | 1,52 |

| Diminution nombre de chômeurs | – 1,07 |

| Gains hors chômage | 0,44 |

| Pertes émigration | 0,30 |

| Perte mobilisation | 0,30 |

| Pertes engagements (selon données officielles) | 0,36 |

| Dont déjà en emploi | 0,18 |

| Total prélèvement sur population disponible à l’emploi | 0,78 |

| Gains absolus | 1,22 |

Cela implique donc que 1,22 millions de personnes sans emploi, mais non comptabilisées comme chômeurs au sens de l’OIT (étudiants, femmes au foyer, personnes au chômage mais non enregistrées, etc…), ont été incitées à s’embaucher dans l’économie, soit 1,65% de la population « en emploi ». Il est vraisemblable que l’immigration de travail ait en partie contribué à ce nombre. On comprend alors que les tensions aient été très fortes sur le marché du travail, engendrant de fortes hausses de salaires.

- L’évolution des salaires dans l’industrie manufacturière

Dans l’industrie, la croissance cumulée sur 2 ans s’établissait à 12,4% et, dans l’industrie manufacturière, à 22%. Ces chiffres très importants ont induit un besoin de main d’œuvre dans l’industrie manufacturière qui a fait bondir les salaires.

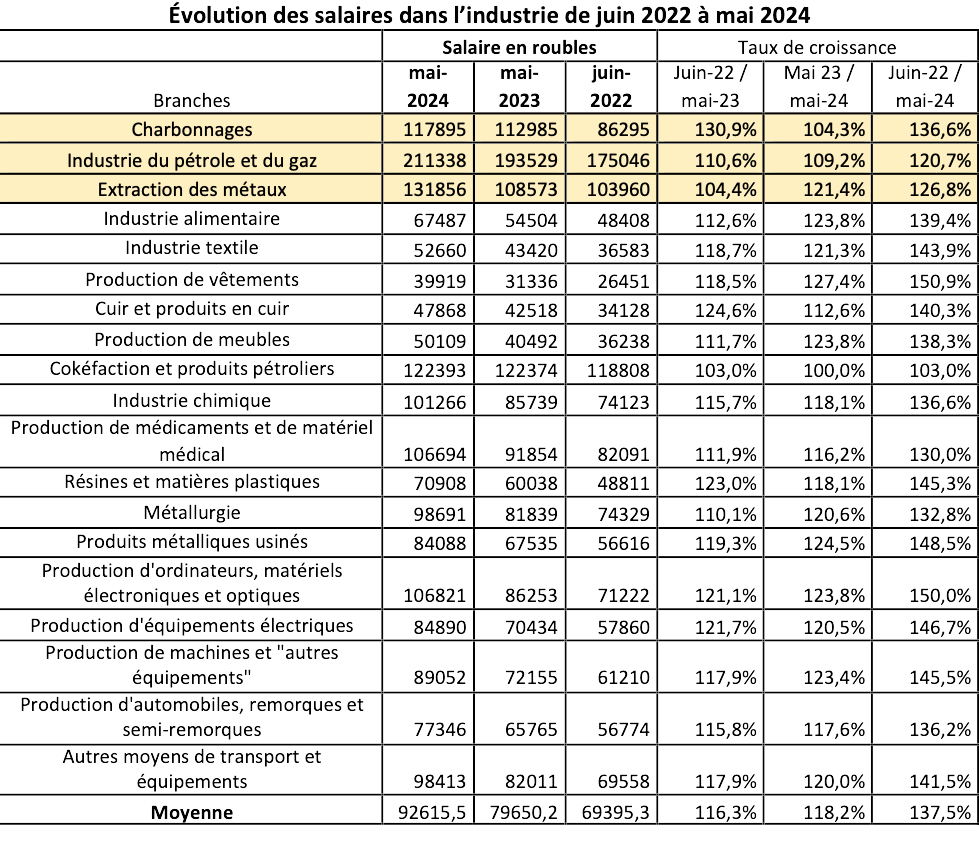

Tableau 3

Source : FSGS (Rosstat)

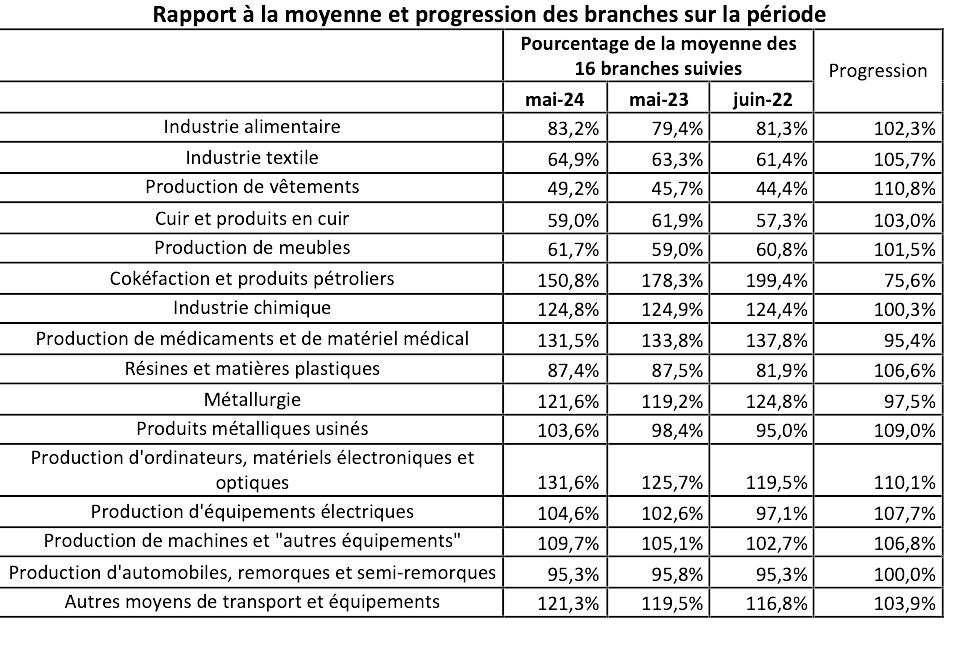

A titre de comparaison, on a ajouté 3 branches de l’industrie extractive (en orange) aux 16 branches qui sont suivies de manière régulière par le CEMI depuis mai 2022. Dans toutes ces branches, sauf celle de la cokéfaction et des produits pétroliers, le salaire nominal a fortement augmenté. Dans les 3 branches de l’industrie extractive, les hausses de salaires ont été (charbonnages et industrie du gaz et du pétrole) plus importante de juin 2022 à mai 2023 que de mai 2023 à mai 2024, ce qui traduit la forte hausse des cours mondiaux dans l’année 2022. Pour les 16 branches suivies de l’industrie manufacturière les hausses sont importantes, que ce soit pour des branches dont l’implication dans la production militaire est évidente ou que ce soit pour des branches des industries de consommation.

Certaines branches connaissent une forte progression par rapport à la moyenne comme la production de matériels électroniques et optiques, les produits métalliques usinés (deux branches aux implications militaires évidentes) mais aussi la production de vêtements. Cette progression se fait au détriment d’autres branches comme la cokéfaction et les produits pétroliers, la production de matériel médical et de médicaments (pourtant en expansion) et la métallurgie. Enfin, d’autres branches ne progressent pas comme l’automobile ou la chimie. Ces évolutions ne sont pas linéaires. Dans certaines branches la croissance se fait après une régression en 2022-2023 (Industrie alimentaire, production de meubles).

Tableau 4

Source : FSGS (Rosstat)

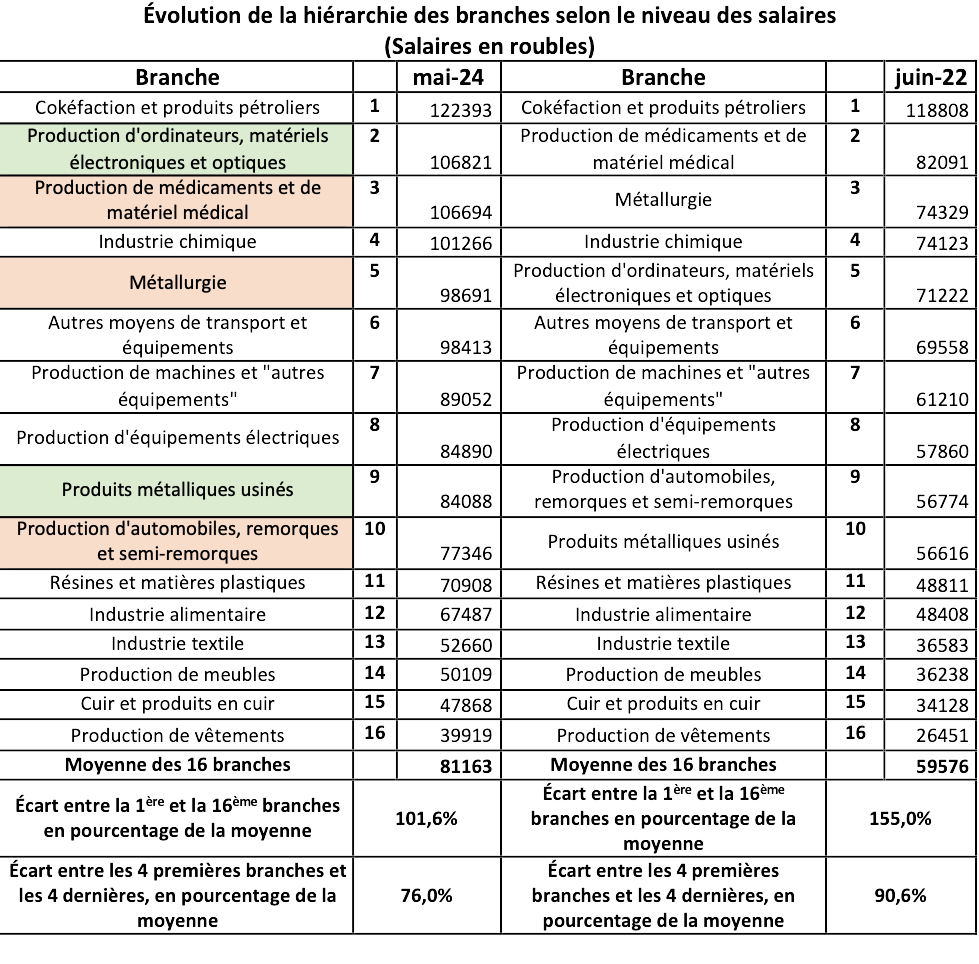

Ces données indiquent que la hiérarchie des branches en matière de salaires a bougé entre juin 2022 et mai 2024. Naturellement, du fait d’une moindre demande en compétences, les branches de l’industrie de consommation restent sous la moyenne des salaires sur l’ensemble de la période. D’autres connaissent des résultats élevés par rapport à la moyenne des salaires du fait de la pénurie relative en travailleurs à fortes compétences comme la cokéfaction et la production de produits pétroliers (en dépit d’une régression de son pourcentage à la moyenne), l’industrie chimiques, la production de médicaments et de matériel médical et, naturellement, l’industrie électronique et optique. Mais, ce phénomène touche aussi les produits métalliques usinés et la production d’équipements électriques.

Une comparaison de la hiérarchie des branches montre à la fois une stabilité et des progressions significatives.

Tableau 5

Source : Calculs du CEMI

Les changements dans la hiérarchie des branches en fonction des salaires ne doivent pas cacher un autre phénomène : le resserrement de l’échelle des salaires. L’écart entre la 1ère branche et la 16ème et dernière branche, rapporté à la moyenne de l’échantillon, passe de 155,0% à 101,6%. L’écart entre les 4 premières et les 4 dernières, passe de 90,6% à 76,0%.

Non seulement la période allant de juin 2022 à mai 2024 a été marquée par des évolutions dans la hiérarchie des salaires entre les branches mais, et c’est peut-être le plus significatif et le plus important, l’écart entre les branches où les salaires sont traditionnellement hauts et celles où les salaires sont traditionnellement bas s’est fortement resserré. Les 24 mois qui couvrent le rétablissement de l’économie et de l’industrie russe après le choc initial des sanctions et le démarrage d’une très forte croissance dans l’industrie manufacturière ne s’est donc pas seulement traduit par des hausses de salaires importantes mais aussi par des changements dans la hiérarchie (du fait de la guerre) et une amélioration très forte des branches de l’industrie de consommation (du fait de l’accroissement de la demande porté par la hausse globale des revenus). L’industrie russe, et en particulier l’industrie manufacturière, ne s’est pas simplement développée mais elle a aussi changé et elle est devenue nettement moins inégalitaire.

Tableau 6

Source : FSGS (Rosstat)

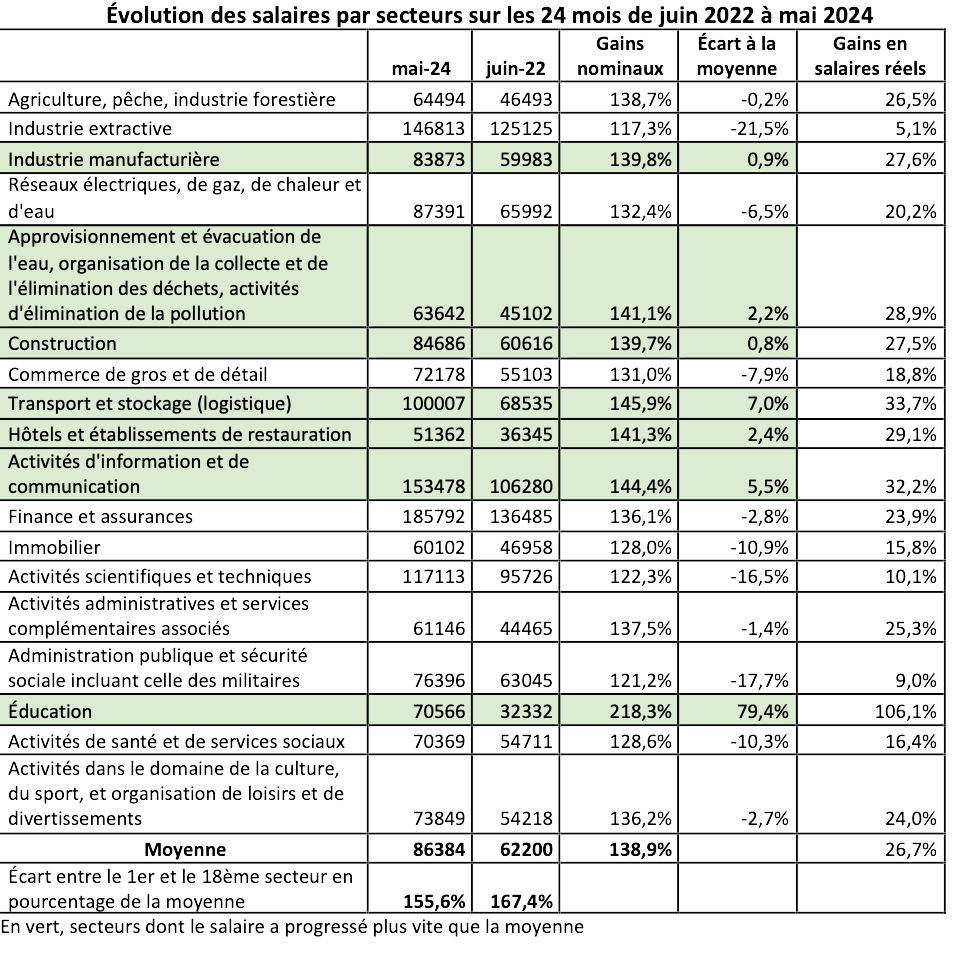

Le mécanisme est le même si l’on considère les grands secteurs de l’économie. Le gain an salaire réel est de 26,7% mais pour l’éducation il est de 106,1%, pour la logistique de 33,7% et, globalement, 7 secteurs d’activités font mieux que la moyenne nationale. La dispersion des secteurs se réduit elle aussi et l’écart entre le premier et le dernier des secteurs passe de 167,4% en juin 2022 à 155,6% en mai 2024.

Il est clair qu’il y a eu une volonté politique d’augmenter le salaire des enseignants (primaire et secondaire), mais il est intéressant de constater que les activités de transport et de logistique, l’industrie manufacturière, les activités de dépollution et la construction ont des gains supérieurs à la moyenne.

- La nature des accroissements de salaire

Les hausses de salaire dans l’industrie ont largement dépassé l’inflation, traduisant un enrichissement de la classe ouvrière, à l’exception d’une branche (la cokéfaction) mais dont les salaires étaient déjà élevés. En termes réels les gains ont été de plus de 30% sur les 24 mois

Dans 4 branches, et compris entre 20% et 30% dans 10 branches.

Tableau 7

Gains nominaux et gains réels dans l’industrie

| Accroissement juin-22/mai-24 | Accroissement

Juin-22/mai-24 en termes réel |

|

| Production de vêtements | 150,9% | 134,5% |

| Production d’ordinateurs, matériels électroniques et optiques | 150,0% | 133,7% |

| Produits métalliques usinés | 148,5% | 132,4% |

| Production d’équipements électriques | 146,7% | 130,8% |

| Production de machines et « autres équipements » | 145,5% | 129,7% |

| Résines et matières plastiques | 145,3% | 129,5% |

| Industrie textile | 143,9% | 128,3% |

| Autres moyens de transport et équipements | 141,5% | 126,1% |

| Cuir et produits en cuir | 140,3% | 125,0% |

| Industrie alimentaire | 139,4% | 124,3% |

| Production de meubles | 138,3% | 123,2% |

| Industrie chimique | 136,6% | 121,8% |

| Charbonnages | 136,6% | 121,8% |

| Production d’automobiles, remorques et semi-remorques | 136,2% | 121,4% |

| Métallurgie | 132,8% | 118,3% |

| Production de médicaments et de matériel médical | 130,0% | 115,8% |

| Extraction des métaux | 126,8% | 113,0% |

| Industrie du pétrole et du gaz | 120,7% | 107,6% |

| Cokéfaction et produits pétroliers | 103,0% | 91,8% |

| Moyenne de l’échantillon | 137,5% | 122,6% |

| Moyenne sur industrie manufacturière (branches suivies) | 139,3% | 124,2% |

Source : FSGS et calculs du CEMI

Le mouvement des salaires nominaux, dans un contexte où la ressource en travail – et particulièrement en travail qualifié – est rare, peut s’expliquer par deux stratégies d’entreprises différentes : soit une entreprise a besoin de recruter du personnel et pour cela elle augment les salaires, soit l’entreprise veut conserver son personnel face à des entreprises adoptant la première stratégie et elle augmente aussi les salaires mais cette fois pour maintenir son personnel. On appellera la première stratégie les hausses offensives de salaires et la seconde stratégie celle des hausses défensives de salaires.

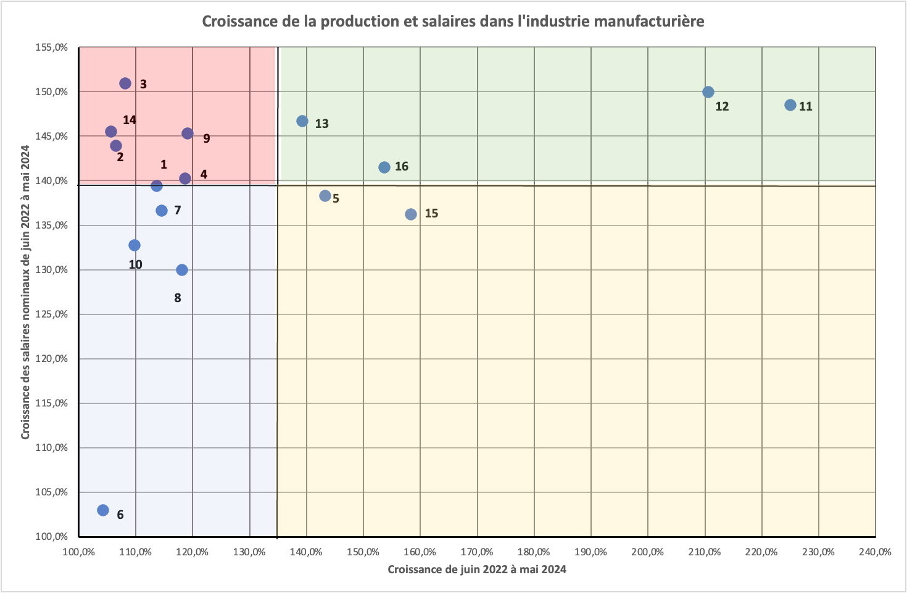

Pour distinguer ces deux stratégies, on comparera les hausses de salaires nominaux aux hausses de la production sur les 24 mois considérés (Graphique 4).

Graphique 4

Comparaison des gains salariaux et de production, juin 2022-mai 2024

| N° | N° | ||

| Industrie alimentaire | 1 | Résines et matières plastiques | 9 |

| Industrie textile | 2 | Métallurgie | 10 |

| Production de vêtements | 3 | Produits métalliques usinés | 11 |

| Cuir et produits en cuir | 4 | Production d’ordinateurs, matériels électroniques et optiques | 12 |

| Production de meubles | 5 | Production d’équipements électriques | 13 |

| Cokéfaction et produits pétroliers | 6 | Production de machines et « autres équipements » | 14 |

| Industrie chimique | 7 | Production d’automobiles, remorques et semi-remorques | 15 |

| Médicaments et de matériel médical | 8 | Autres moyens de transport et équipements | 16 |

- On distingue une zone de hausses offensives de salaires, la zone verte, dans laquelle se trouvent 4 branches, qui sont toutes clairement reliées à l’effort de guerre, la production de produits métalliques usinés, la production de matériels électroniques et optiques, celle d’équipements électriques et enfin celle des matériels de transport autres que ceux issus de l’industrie automobile.

- Dans la zone rose se trouvent les branches qui ont adopté une stratégie salariale défensive soit les quatre branches de l’industrie de consommation, la production de résines et matières plastiques et la production de machines et « autres équipements ».

- La zone jaune correspond à des branches qui ont augmenté leur production de manières importantes mais qui n’ont pas eu besoin d’adopter la stratégie salariale « offensive ». Il s’agit de la production automobile et de camions, une branche qui a été sinistrée par le départ des sociétés occidentales et qui, en dépit de sa forte croissance n’a pas encore complètement retrouvée son niveau de production de fin 2021 et la production de meubles. Ici, on peut penser que la demande en main d’œuvre est très spécifique (avec un travail du bois) et que la pression des autres branches sur les salaires n’a pas engendré les mêmes conséquences en matière de stratégie « défensive ».

- Enfin, la zone bleue comprend des industries (cokéfaction et produits pétroliers, chimie, pharmacie et équipements médicaux, métallurgie) où la hausse de la production a été inférieure à la moyenne et où les salaires ont été plus contenus, ces zones pouvant perdre des travailleurs.

Cette répartition doit cependant être corrigés par la zone géographique principale de ces différentes branches. Il n’est pas impossible que les principales usines chimiques puissent se trouver dans des zones où le salaire moyen et les prix sont plus faibles que dans la région « Centre » et la région « Volga-Vyatka ». Il en va de même pour la métallurgie. Dans ce cas, corrigé des variations régionales de salaires et de prix, il n’est pas impossible que ces deux branches se trouvent en réalité dans la zone rose, soit celle de la stratégie salariale « défensive ».

- Conclusion

Depuis que la Russie a surmonté le choc initial des sanctions, la production et les salaires ont fortement augmenté, et en particulier dans l’industrie manufacturière. Cela correspond à la fois au développement des productions militaires pour répondre aux besoins du conflit avec l’Ukraine mais aussi largement au développement des industries de consommation.

La hausse des salaires tant nominaux que réels a été très importante durant les 24 mois qui vont de juin 2022 à mai 2024. Elle a concerné tous les secteurs et elle a été particulièrement marquée dans l’industrie manufacturière. Elle s’est accompagnée d’un resserrement des écarts entre secteurs mais aussi entre branches de l’industrie manufacturière où ce resserrement a été particulièrement marqué.

Cette hausse s’explique par les tensions sur le marché du travail qui proviennent tant des prélèvements liés à la guerre que de la croissance économique qui exige plus de travailleurs.

On peut donc raisonnablement parler d’un « âge d’or du salariat » en Russie à l’heure actuelle, même si l’évolution de la situation une fois la paix revenue reste imprévisible. La correction, même partielle, de certaines inégalités de salaire est en particulier à noter. Cette situation explique en bonne partie le soutien dont le Président Poutine, mais aussi le Premier-ministre Mishustin bénéficient aujourd’hui dans la population russe.

* Directeur d’études à l’EHESS, enseignant à l’École de Guerre Économique (Paris), professeur associé à la MSE-MGU (Université Lomonossov, Moscou), directeur du CEMI-CR451, membre étranger de l’Académie des Sciences de Russie

[1] Dyer, C., “A Golden Age Rediscovered: Labourers’ Wages in the Fifteenth Century” In: Allen, M., Coffman, D. (eds) Money, Prices and Wages. Palgrave Studies in the History of Finance. Palgrave Macmillan, Londres, 2015.

![]()

4 réactions et commentaires

Les bienfaits du protectionnisme contraint et de la guerre. Le premier oblige à tout produire soi-même, et la Russie ne manque pas de terres ou de matières premières. La seconde à une sérieuse tendance à raréfier la main d’œuvre. Et certains dirigeants doute encore que le guerre en Ukraine était principalement dirigée contre l’u.e.

+11

AlerterExcellent article.

J’ajouterai que la hausse des taux de référence récente de la Banque Centrale Russe confirme excellente santé de l’économie russe. 18% et ce n’est pas une limite. Certains économistes estiment que les performances des années 90s vont êtres facilement atteintes. Donc non seulement les salariés mais les rentiers en profitent aussi.

+9

AlerterLes faits sont têtus et corroborent le livre d’Emmanuel Todd (La défaite de l’occident) qui fait le pari d’une Russie se portant plutôt pas mal, à l’aune de certains indicateurs démographiques cette fois, tel la mortalité infantile. La natalité n’est pas florissante, mais celle du japon de la Corée du Sud voire de la Chine Populaire non plus; on ne peut pas dire que ces pays aillent mal. Par contre, si les tensions salariales perdurent cela peut être un handicap j’ai cru lire ou… sonner la fin de certaines injustices, l’âge d’or salarial post-peste noire n’avait-il pas marqué le début de la fin du servage en Europe occidentale?

P.S qui n’a rien à voir (comme disait Delfeil De Ton), il est dommage de ne pas lire ou entendre M. Sapir plus souvent, je veux dire ailleurs que dans ces colonnes !o)

+11

AlerterJ’ai découvert Jacques Sapir en 1999, le jeudi 2 septembre précisément, alors qu’il était confronté à Anne de Tinguy sur une radio, RTL je crois. L’émission durait une heure, le journaliste laissait les deux intervenants développer leurs arguments, et j’ai beaucoup appris ce soir-là, grâce à M. Sapir.

Les temps ont changé malheuresement, l’Occident est devenu très intolérant et cela peut expliquer la rareté des apparitions médiatiques de M. Sapir.

+11

AlerterLes commentaires sont fermés.