Pour faire suite à mon intervention BFM de ce jour, j’en profite pour préciser en quelques lignes les raisons de ma position « dure ».

1/ Monétisation : le problème de l’inflation

Imaginons que le 1er décembre, la BCE monétise un peu de dette française pour les taux. Plus « en douce », mais de façon « clairement affichée ».

Bien. Historiquement, cela risque de déclencher de l’inflation. Donc, vous dites cela le lundi, et le jeudi vous allez sur les marchés pour qu’on vous prête à 10 ans. QUEL EST LE FOU qui va prêter à la France dans ces conditions, puisque vous afficherez que vous prenez le risque de le rembourser en billets de Monopoly. Je ne sais pas vous, moi, je ne prêterais pas… [Vous me direz que c’est un peu ce que font les États-Unis, je vous dirai que nous ne sommes pas les États-Unis et que l’euro n’est pas le dollar, et je dirai aussi que cela tient « pour le moment », reparlons-en dans 1 an, je prends date.] [C’est comme la Grèce, on a commencé à aider de 10 Md€, puis 100 Md€, et on finira à 400 Md€…]

Bien. Du coup, vous avez fait fuir les prêteurs, et vous devez monétisez à 100 % à partir du 1/1/2012.

Bien. Quels sont vos besoins ?

- Recettes budgétaires de l’État français en 2012 : environ 200 Md€ si tout va bien (à voir…)

- Dépenses budgétaires de l’État français en 2012 : environ 300 Md€ si tout va bien dont 55 Md€ d’intérêts (à voir…)

- Remboursements de la dette passée (Source : bulletin d’octobre de l’Agence France Trésor) : A/ Dette à court terme de moins d’un an : 200 Md€ (page 10) B/ Dette de plus d’un an : 100 Md€ (page 2)

Donc au 1/1/2012, quoi qu’il arrive, l’État est sûr de disposer de 200 Md€ de recettes face à 600 Md€ de dépenses quasi-certaines. Bien, un petit trou de 400 Md€, 2 fois les recettes, 20 % du PIB, tout va bien. Notez qu’on « exige » de conserver notre AAA récompensant les États les mieux gérés du monde, c’est normal – on est trop fort.

Si tout va bien, on emprunte ces 400 Md€, mais notre hypothèse est que – allez savoir pourquoi – les prêteurs se rendent compte de la cavalerie, et ne prêtent plus, donc on monétise 400 Md€…

Or, la masse monétaire M1 de la France (Source : Bulletin Banque de France) est d’environ 650 Md€ (550 Md€ de dépôts à vue + disons 100 Md€ de billets).

Vous partez donc sur une croissance de la masse monétaire de 60 % en un an.

Les travaux des économistes monétaristes montrent que, en général (et certes, on peut pinailler, mais à ce niveau d’ordre de grandeur, pas trop svp), c’est au moins 50 % d’inflation en 2012. Voire 75 % ou 100 % à ce niveau de délire et de choc sur la confiance de la population dans sa monnaie. (dans l’hypothèse que j’estime fausse que l’Allemagne ne soit pas partie en courant de l’euro, qui explosera donc)

C’est pas sympa la monétisation ? :

- si vous êtes salarié, bon courage pour négocier l’augmentation de 50 % en 2012 – car le patron il est toujours en concurrence internationale avec des pays qui n’ont pas d’inflation (vous vous rappelez, l’histoire de compétitivité dans la mondialisation…). Prenez donc une photo de votre pouvoir d’achat le 31/12/2011, vous ne le reverrez plus.

- si vous êtes retraité, et bien du coup, pas de bol, désolé pour votre retraite qui sera peu revalorisée…

- si vous avez de l’épargne, condoléances pour la perte de votre être cher.

Ah oui, cerise sur le gâteau, ça, c’est juste pour 2012 – vous aurez 200 Md€ de dette à monétiser en 2013 + le déficit qui dans le contexte passera bien à 200 Md€, soit encore + 40 % d’inflation en 2013 (bien entendu, ça c’est juste mathématique, sans l’effet de la panique, je ne réponds donc plus rien à ce niveau – cf. Hyperinflation allemande en 1923)

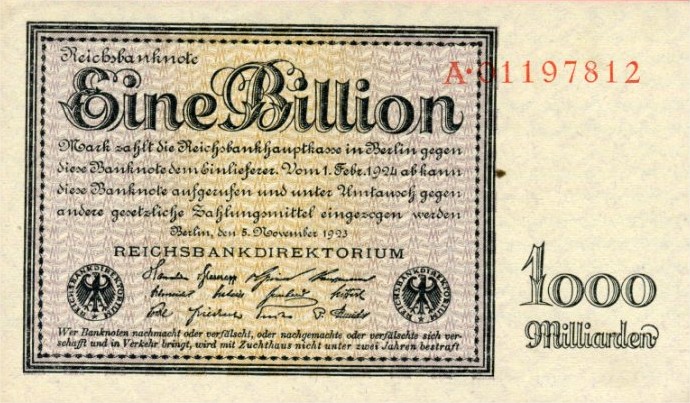

Un joli billet de 1 000 000 000 000 de marks (1 billion = 1 000 milliards) de 1923

Le record : le billet de 100 000 000 000 000 de marks (100 billions) de 1923

Un timbre allemand de 1923 de 100 marks transformé en 1 milliard de marks…

Cool, non ? OUPS, on a peut-être oublié de vous présenter tous ces chiffres en vous vendant (bourrant le crâne ?) la solution « planche à billets » – c’est ballot, non ?

2/ Monétisation : le problème de la fragilisation de la BCE et de l’euro

Au delà de ce problème, vous avez aussi la folie actuelle de gonfler le bilan de la BCE d’obligations douteuses (qui a dit pourries ???) grecques, portugaises et désormais italiennes.

J’imagine que vous comprenez sans peine ce que cela veut dire – c’est comme pour vous : vous déboursez 100 000 € d’argent pour racheter des obligations italiennes (et le vendeur bénit votre nom, car il récupère son argent, alors qu’il avait un risque élevé de perte), et reprenez donc désormais le risque de défaut. Si l’Italie fait défaut, vous perdez votre argent initial. Simple quoi. Si vous aviez 200 000 € de patrimoine (vos fonds propres = votre capital), désolé, vous en avez perdu la moitié. Si vous aviez 100 000 € de capital, couvrez-vous bien, l’hiver arrive, et vous aurez froid la nuit sous vos cartons.

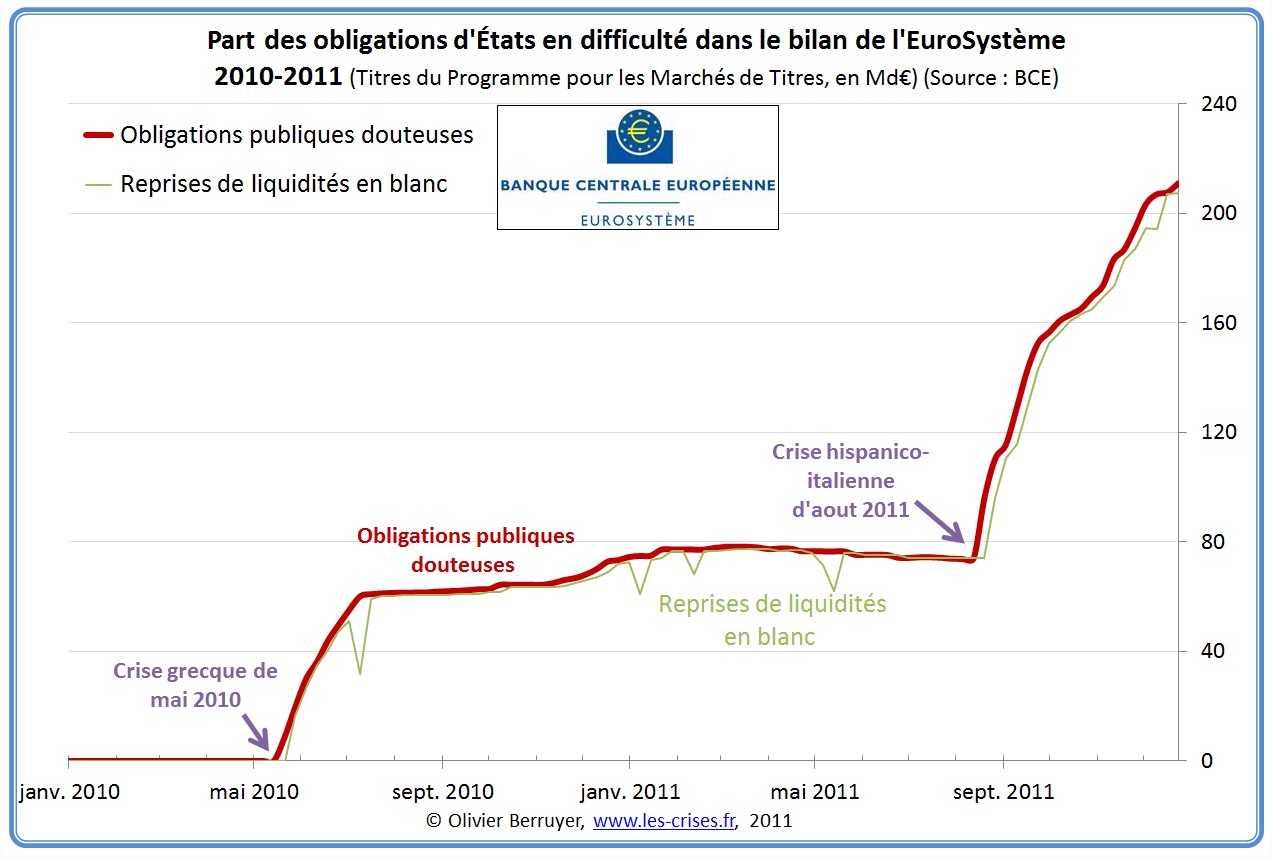

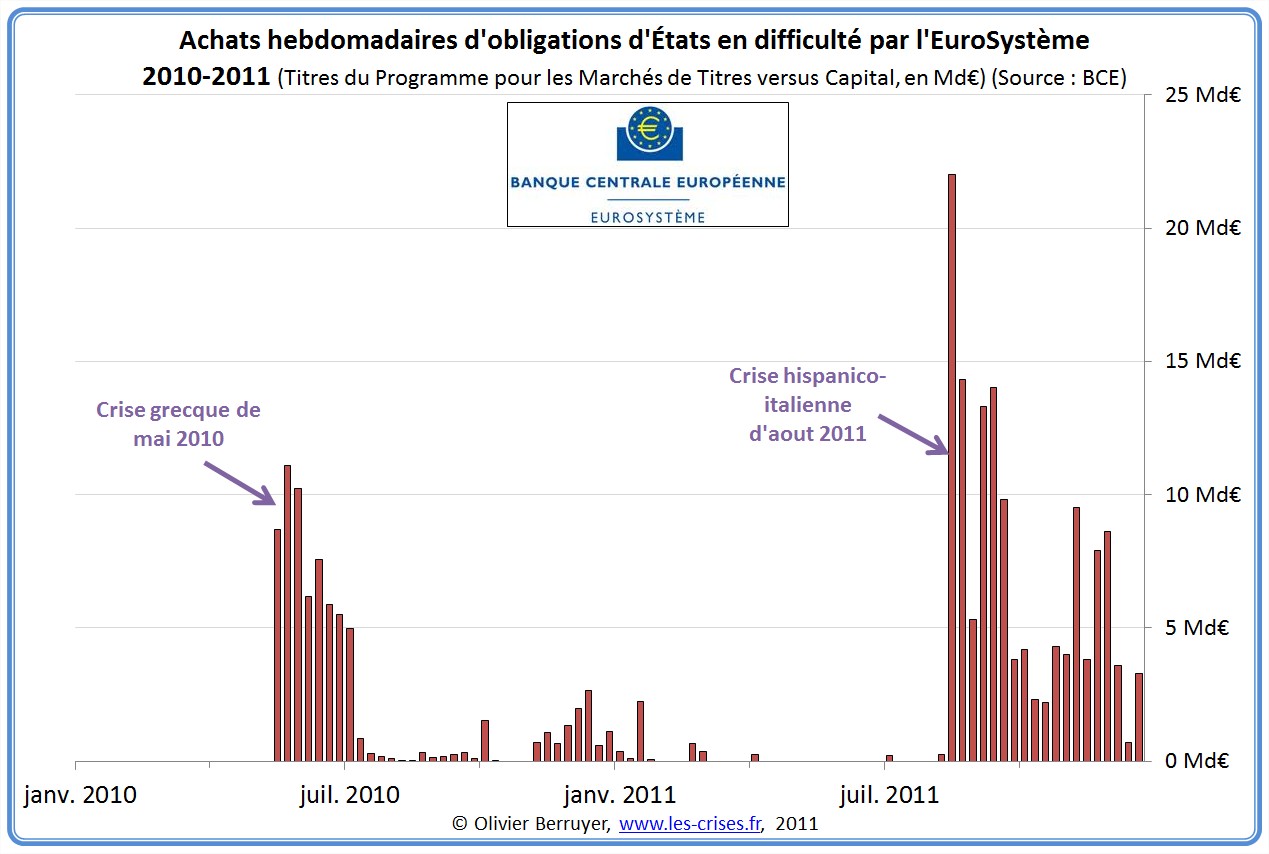

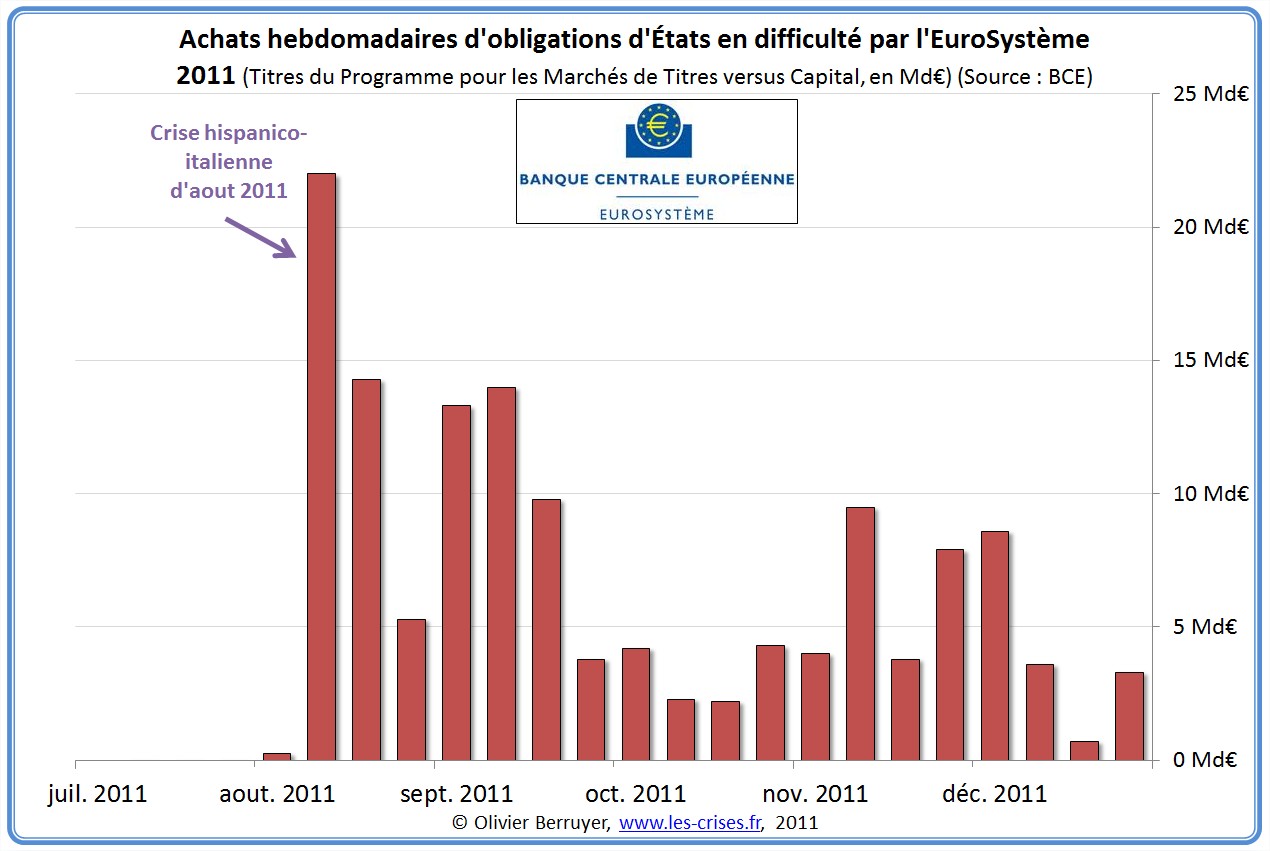

Où en est la BCE ? Pour être plus précis, nous allons même étudier « l’Eurosystème » qui est en fait la réunion de la BCE + les 17 Banques centrales nationales des pays qui ont adopté l’euro.

Voici 3 graphiques qui représentent le montant des obligations d’États GIPSI (Grèce, Irlande, Portugal, eSpagne, Italie) qu’a racheté la BCE :

De longs commentaires sont-ils bien indispensables, quand on pourrit autant son bilan ? Quand on a deux fois et demie plus de créances douteuses que de capital ? Un référendum perdu en Grèce, et zou, défaut grec, et zou, faillite de la banque centrale, ce qui parachèvera la destruction de notre système économique, après la faillite des banques et des États… Remarquable cohérence notez.

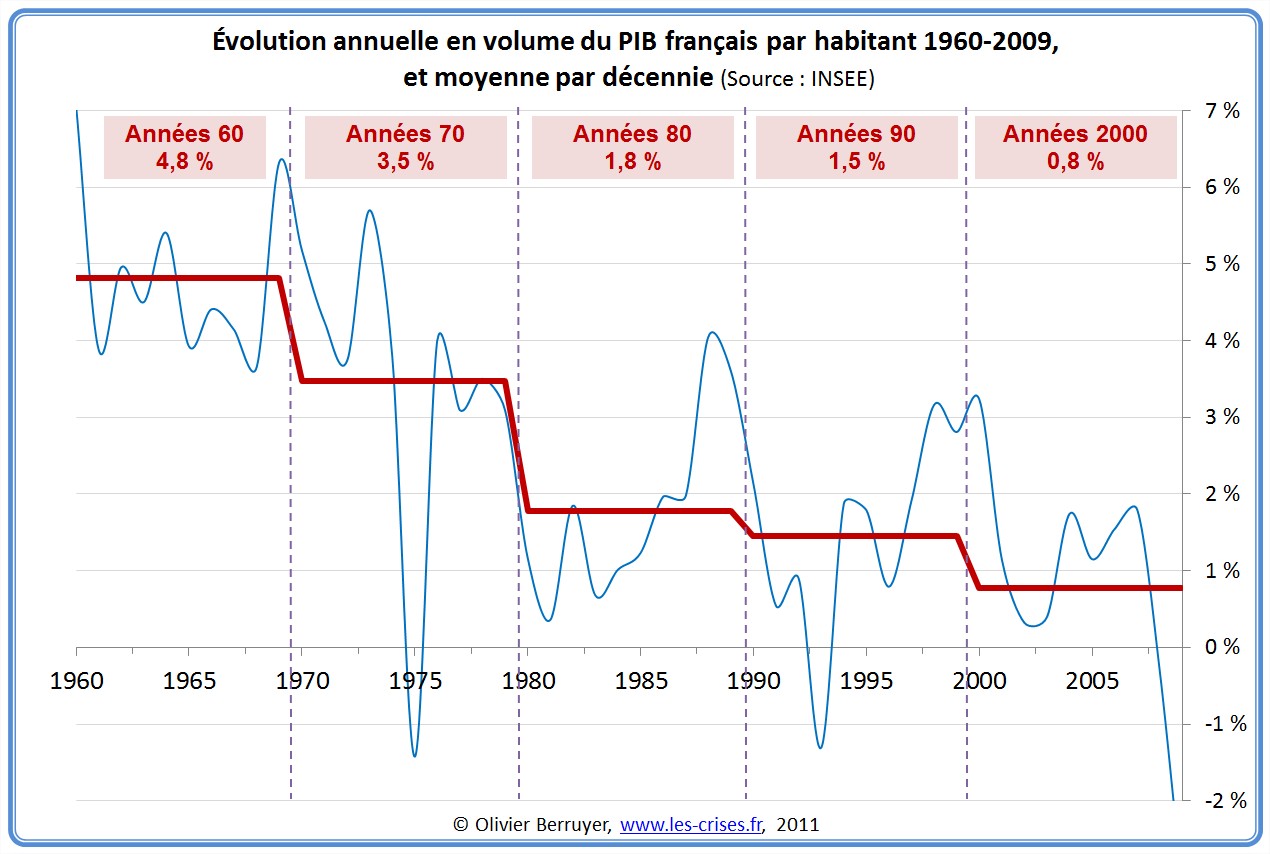

3/ La chimère de la croissance

Je développerai ce point une autre fois, mais je le résume en un graphique : la croissance moyenne par habitant en France par décennie (je suis aussi sûr qu’on ne vous l’a jamais montrée comme ceci…) :

Sérieusement, pensez-vous que, dans notre situation économique et financière, en pleine décennie du pic pétrolier, la tendance va s’inverser fortement ?

Et si nous choisissions d’être prudents pour une fois, en considérant qu’il n’y aura pas (ou peu) de croissance ? Si elle s’avérait finalement là, bonne nouvelle, cela fera des excédents – au lieu de faire des pertes tous les ans à courir après un rêve de croissance, perdue dans les années 1970…

Ce n’est pas grave qu’il n’y ait plus de croissance,bien au contraire. Ce qui est grave, c’est de ne pas réfléchir, travailler à modifier le fonctionnement de notre économie pour qu’elle puisse prospérer sans croissance – ce qui est évidemment possible-, et attendre à la place des chimères…

On peut toujours rêver, mais il ne faut jamais prendre ses rêves pour la réalité…

101 réactions et commentaires - Page 2

Le recours à la « planche à billets » total ou partiel s’impose de par le contexte démocratique…mais il n’exclue pas une responsabilisation individuelle dans la dépense publique.

Le « pouvoir d’achat » n’est en effet pas si essentiel que cela, le vrai problème longtemps négligé est la capacité de production, à la fois parce qu’elle fournit directement aux populations ce dont elles ont besoin, « crée » des emplois en conséquence et assure le financement des collectivités publiques.

La question est qu’il faudrait « transférer » les pures dépenses d’assistanat vers des aides à la « création » d’emplois durables, bien localisés et utiles.

Sans cela, la « planche à billets » sera absorbée par l’explosion des intérêts et l’incapacité des populations à modifier leur mode de vie avant que la perte de pouvoir d’achat provoquée par l’inflation ne provoque la « décroissance » dans un second temps.

+0

AlerterLes commentaires sont fermés.