Vous avez peut-être encore en tête le principal résultat proclamé de l’accord du 26 octobre 2011 : « La décote volontaire de 50 % de la dette grecque », qui a été reprise par tous les médias, et qui est souvent qualifiée ainsi.

Nous allons voir qu’en fait nous sommes bien loin des 50 %, et que la montagne a, comme d’habitude, accouché d’une souris naine…

La détention de la dette grecque

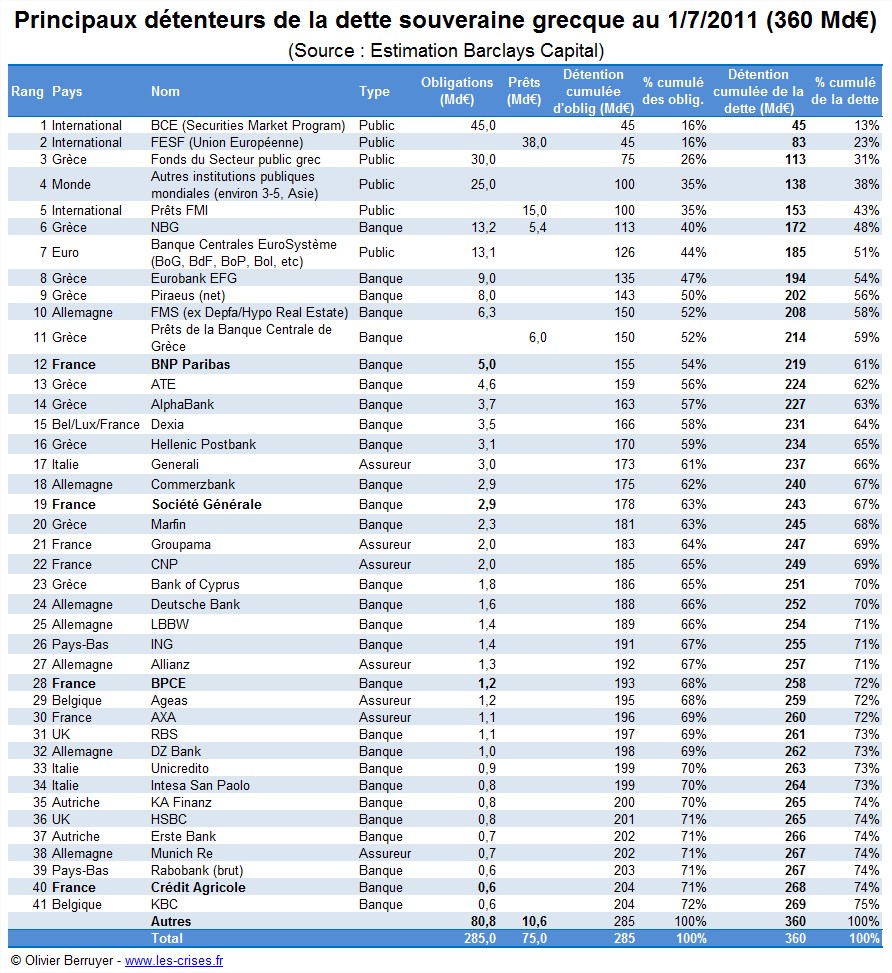

Pour bien comprendre, il faut savoir que la dette grecque représente environ 360 Md€ et ses principaux détenteurs sont les suivants :

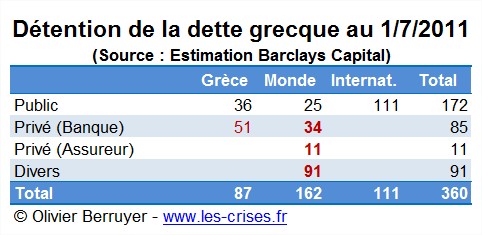

Nous pouvons synthétiser ainsi :

NB. : Je précise un point au passage : les assureurs sont très peu impactés car, en général, il est contractuellement prévu que ce genre de pertes s’impute sur la provision de participation aux bénéfices des assurés, c’est-à-dire qu’environ 80 % de la perte est re-facturée aux épargnants, sous la forme ici d’une très légère baisse du rendement 2011 de l’épargne. C’est différent pour les banques, pour qui la perte s’impute à 100 % sur les résultats puis fonds propres…

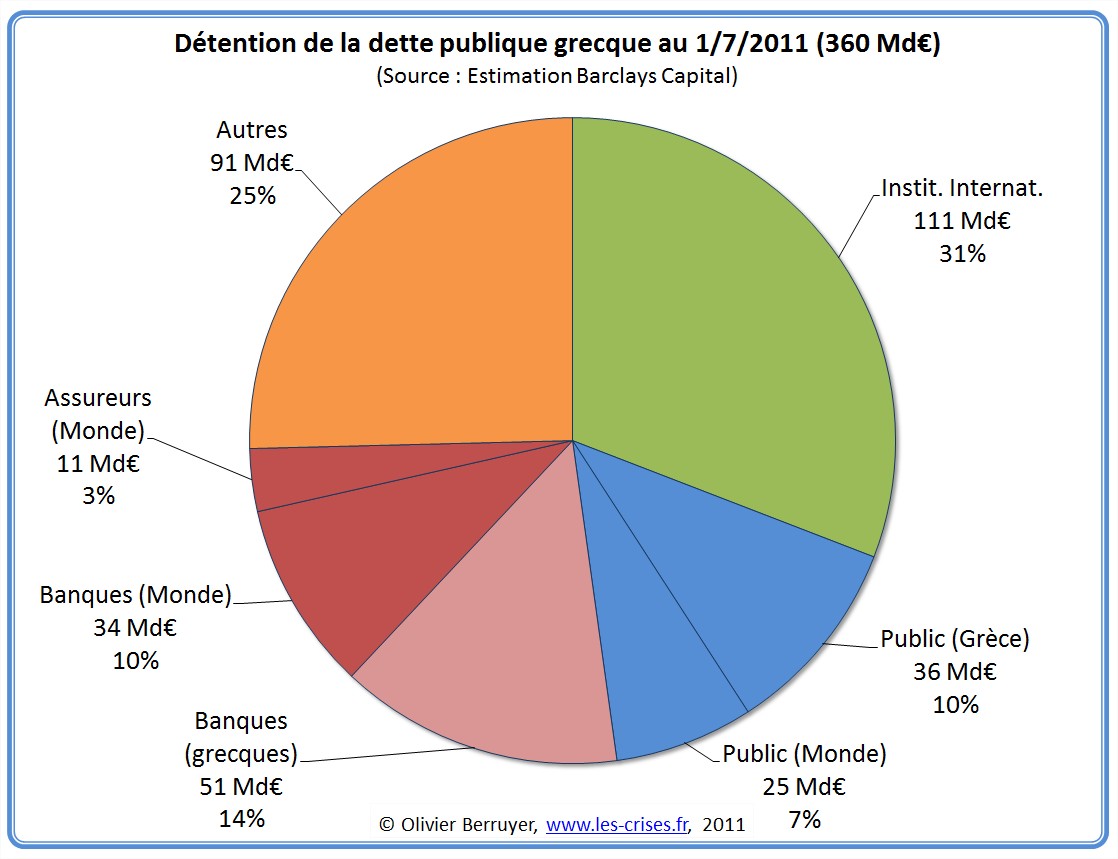

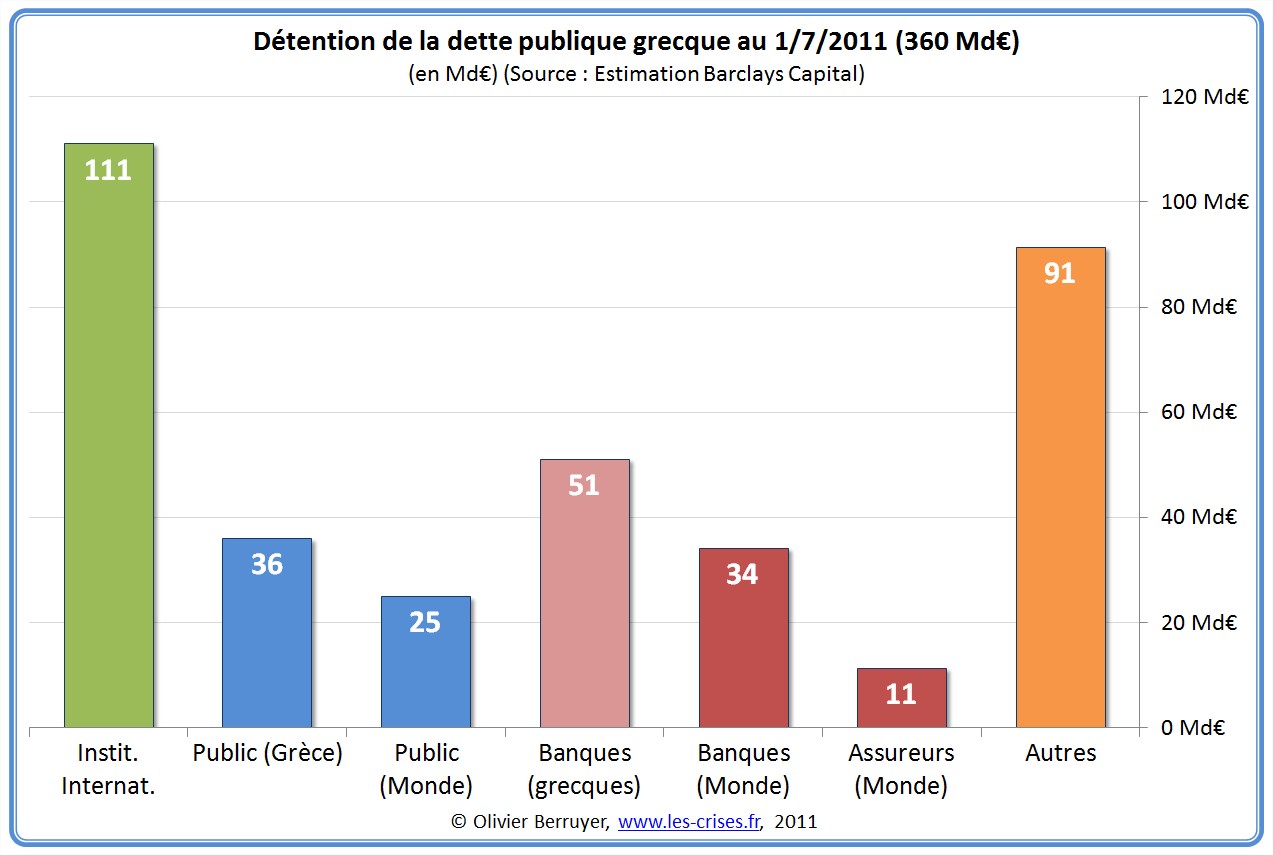

Cela donne visuellement en camembert :

Du coup, analysons l’accord du 26 octobre (consultable ici), et plus particulièrement son article 12, que je scinde en 3 :

Article 12. La participation du secteur privé joue un rôle vital pour ramener l’endettement de la Grèce à un niveau supportable. C’est pourquoi nous nous félicitons des discussions en cours entre la Grèce et ses investisseurs privés visant à trouver une solution permettant d’approfondir la participation du secteur privé.

Oulà, les chefs d’État se « félicitent » de discussions en cours – les voilà réduits au stade de spectateurs…

Parallèlement à un programme de réforme ambitieux pour l’économie grecque, la participation du secteur privé devrait garantir la diminution du ratio de la dette grecque au PIB, l’objectif étant de parvenir à un taux de 120 % d’ici 2020. À cette fin, nous invitons la Grèce, les investisseurs privés et toutes les parties concernées à mettre en place un échange volontaire d’obligations avec une décote nominale de 50 % sur la valeur notionnelle de la dette grecque détenue par les investisseurs privés.

On retrouve le pouvoir suprême de nos dirigeants – TREMBLE FINANCE !!!!! : une invitation à négocier un échange « volontaire »…

Sinon, il y a du concret : nous pouvons avancer. Ne sont donc concernés QUE les investisseurs privés :

Ne sont donc concernés ni les investisseurs public, ni le FMI, l’UE et la BCE.

Petite incise : grâce au viol du traité de Lisbonne, la BCE a fait rentrer dans son bilan 45 Md€ d’obligations grecques. Si elle avait été concernée (ou si la Grèce faisait défaut – genre après un référendum par exemple), elle perdrait donc plus de 22 Md€… Or son capital au 31/12/2010 (consultable dans ses comptes annuels p.4 ici) était royalement de… : 5,3 Md€ ! Oui, elle a plus de 4 fois son capital en obligations grecques, GE-NI-AL ! Mais bon, elle continue, rassurez-vous, elle a racheté la semaine passée 10 Md€ d’obligations italiennes. C’est ça AUSSI la conséquence de la monétisation, dont on vous parle peu : transformer la BCE en bad bank, le tout pour « sauver l’euro », c’est logique, voire grandiose… Notez, il y a une vraie cohérence intellectuelle du financiarisme : après avoir mis le système bancaire en faillite, puis les États, il semble logique de mettre aussi la BCE en faillite, de façon à parachever son grand oeuvre : renvoyer le système économique à la Préhistoire… Fin de la parenthèse…

Sont donc concernés par la décote les grosses banques et gros assureurs non grecs (45 Md€) et les banques grecques (51 Md€). Restent les 91 Md€ non identifiés, où il y a de tout : petites banques, hedge-funds, supports d’investissements, particuliers et entreprises… Comme je suis généreux, on va dire qu’il y a là dedans 50 % qui vont être potentiellement concernés par l’échange, soit 45 Md€.

On part donc sur environ 140 Md€ de dette (sur 360 au total). MAIS il faut que les détenteurs acceptent volontairement de perdre leur argent. Les représentants des banques qui ont négocié avec les gouvernements n’ont AUCUN moyen d’imposer quoi que soit à leurs mandants. Si les grosses structures suivront, ce n’est pas sûr du tout que les petits le fassent. Surtout que les prochaines échéances de remboursement de la Grèce sont en mars 2012. Pourquoi, titulaire de 100 de ces obligations, remboursées en mars, allez vous accepter de les échanger en janvier contre 50 + l’obligation de les ré-investtir sur de la dette grecque ?

Je vais encore être magnanime, et considérer que 80 % des détenteurs privés vont accepter l’échange, soit 110 Md€ de dette, décotée de 50 %, soit 55 Md€ en moins pour la Grèce.

La restructuration (haircut) réelle représente donc 15 % de moins pour la Grèce – bien loin des 50 % affichés. Donc un petit progrès, mais bien loin du besoin de la Grèce… Mais bon, les investisseurs privés perdent bien 55 Md€ dans l’accord…

Fin de l’histoire ? Que nenni…

Les 8 premières banques privées grecques possèdent donc 51 Md€ de dette ; sur les 91 Md€ non identifiés, supposons qu’il y ait 9 Md€ de plus dans des petites banques (hypothèse optimiste), on arrive à 60 Md€ sur les banques grecques, qui perdent ainsi 30 Md€. Vu leur état calamiteux, c’est faillite assurée s’il n’y a pas recapitalisation immédiate – qui est prévue dans l’accord. Donc, l’Europe va prêter 30 Md€ à ces banques pour les sauver. Autant dire que c’est autant de dette qui revient charger la barque de la Grèce.

Si on compte bien, nous en sommes à -55 + 30 = -25 Md€ pour les 360 Md€ de dette grecque, soit un magique -7 %, pas très loin des -50 %, non ? On dit merci qui ?

Mais ce n’est pas fini !

Terminons de lire l’article 12 :

Les États membres de la zone euro contribueront à l’ensemble des mesures relatives à la participation du secteur privé à hauteur de 30 milliards d’euros. Sur cette base, le secteur public est disposé à fournir un financement supplémentaire au titre du programme pour un montant allant jusqu’à 100 milliards d’euros jusqu’en 2014, y compris la recapitalisation requise des banques grecques. Le nouveau programme devrait être arrêté d’ici la fin de 2011 et l’échange d’obligations devrait être mis en œuvre au début de 2012. Nous demandons au FMI de continuer à contribuer au financement du nouveau programme grec.

P.S. : c’est sympa de « demander au FMI » de continuer à déverser de l’argent dans le puits sans fond(s) – mais je crains que les autres pays ne suivent plus très longtemps…

Sinon, c’est drôle, relisons bien : « Les États […] contribueront à l’ensemble des mesures relatives à la participation du secteur privé à hauteur de 30 Md€« . Donc, si je comprends bien, quand le privé « participe » de 55 Md€, le public participe de 30 Md€. Je suis nul, moi, je pensais que quand le privé participait, le public ne participait pas, brrr, j’ai décidément du mal à me faire à « l’assistanat des riches »…

Je traduis : quand le privé dégrade ses comptes de -55 Md€, il y a une garantie publique de 30 Md€ sur les 55 Md€ restant, donc nous prendrons la moitié de la facture à venir. ET, car c’est fromage et dessert, vous avez bien lu le « le secteur public est disposé (sic.) à fournir […] jusqu’à 100 Md€ y compris la recapitalisation requise des banques grecques ».

Nous pouvons traduire ainsi la décote de -55 Md€ :

- -30 Md€ pour les banques grecques ; cet argent est in fine perdu par les actionnaires grecs, mais le contribuable va du coup « avancer » (= perdre) au moins 30 Md€ aux banques grecques ;

- -25 Md€ pour les banques non grecques ; cet argent est in fine perdu par les actionnaires – mais le contribuable va renflouer certaines de ces banques ;

- MAIS nous garantissons de 30 Md€ de plus les investisseurs privés – merci pour eux…

Enfin, face au haircut de -55 Md€, vous aurez noté « le secteur public est disposé (sic.) à fournir […] jusqu’à 100 Md€ ». Ou le sapeur Camembert qui creuse un trou pour en boucher un autre… Bref, au mieux,-15 %, en vrai – 7 %, voire probablement + 5% ou + 10 %…

Rappelons enfin qu’en avril 2010, il n’y avait AUCUNE participation internationale, toute la dette était privée. Aujourd’hui, il y a 111 Md€ de dette portant in fine sur les contribuables, et on annonce que nous allons monter jusqu’à 211 Md€ !! Bref, le contribuable va payer pour que les investisseurs privés ne perdent pas…

Notez que ma phrase est imprécise : en fait, « le contribuable » ne paye rien actuellement, car les États garantissent à crédit ; en fait, les investisseurs obligataires grecs viennent de passer le mistigri aux investisseurs obligataires allemands, français, belges – qui vont probablement perdre in fine une partie de leur mise… Nous l’analyserons dans le prochain billet sur la dette grecque.

À suivre, donc, la Grèce n’étant qu’un amuse-bouche…

© Chappatte – International Herald Tribune

34 réactions et commentaires

Tiens, après le retrait du référendum et le départ de Papandréou je pensais que la Grèce était sauvée…

Je dois être un grand naïf….!

+0

Alerter[…] le plan de sauvetage de la Grèce était bidon … mais je ne pensais pas que c’était à ce point. Olivier Berruyer nous montre à quel le sauvetage n’est rien d’autre qu’un […]

+0

AlerterEn somme et en résumé, la fission de la monnaie var€us€ (pardon, tuniqu€!…) est en préparation dans les laboratoires des nouveaux alchimistes z€rop€€ns !!!

+0

Alerter[…] Le Blog d'Olivier Berruyer sur les crises actuelles Source: http://www.les-crises.fr […]

+0

AlerterVous dites que les investisseurs devraient prendre leurs pertes et que les faillites d’états, ça arrive et ce n’est pas armageddon pour autant.

Dans le principe, je suis d’accord.

Sauf que là : USA, Japon, et beaucoup de pays européens sont au bord de la faillite.

La faillite de l’un pouvant entraîner la faillite des autres (on voit la contagion à l’Italie), le système financier mondial pourrait s’écrouler.

N’est-ce pas une erreur de continuer à dire « les investisseurs devraient prendre leurs pertes » face à ce risque ultime ?

+0

AlerterLe terminator…

un peu simpliste, mon point de vue.

Mais bon..

Je lis, j’entends dire que des ‘robots financiers opèrent sur le marché à la vitesse de l’électron.’

euh..à la fin du film la logique des robots emporte tout…….

Sarah Connors where are you ??

+0

AlerterBonjour Olivier,

Merci une fois de plus pour cette analyse.

J’ai une simple question technique de béotien.

La BCE peut-elle réellement faire faillite ou bien cette faillite serait-elle purement théorique puisque résolue par l’émission d’une grande quantité de monnaie.

Dans tous les cas, quelle serait la conséquence immédiate d’une « faillite » de la BCE?

+0

AlerterJohn Mauldin :

« But the choice is print or let the euro perish. I see no other realistic solution, aside from massive austerity, willingly accepted by Europeans everywhere, along with the nationalization of their banks, etc., as described above. I think there is even less willingness to endure all that.

It is a hard choice, I know. If you held a gun to my head and asked, “What do you think they will do?” I would have to say, “I think the ECB prints.” But not without a lot of rancor and solemn pledges and maybe a rewriting of the treaty in order to get Germany to go along.

The choice is between a much lower euro or one that is far different from today’s, with a number of countries having left it. There are no good or easy choices. »

+0

AlerterLa Grèce, c’était les biscuits apéritifs. La Grèce, c’était les amuse-gueule. Mais maintenant, on a fini la Grèce, l’Irlande et le Portugal.

Maintenant, on va passer au hors d’oeuvre. Maintenant, on va passer à l’Italie.

Et l’Italie, ça va être beaucoup plus lourd à digérer.

Emprunt à 5 ans :

Jeudi 1er septembre 2011, la France a lancé un emprunt à 5 ans. La France a dû payer un taux d’intérêt de 1,93 %.

Quand l’Allemagne lance un emprunt à 5 ans, elle doit payer un taux d’intérêt de 0,9 %.

Et l’Italie ?

Lundi 14 novembre 2011, l’Italie a lancé un emprunt à 5 ans. L’Italie a dû payer un taux d’intérêt de … 6,29 % !

Conclusion :

Les investisseurs internationaux n’ont plus aucune confiance dans la capacité de l’Italie à rembourser ses dettes.

L’Italie emprunte à des taux d’intérêt de plus en plus exorbitants.

L’Italie va bientôt demander l’aide du FMI et de l’Union Européenne.

http://www.latribune.fr/actualites/economie/international/20111114trib000663882/le-cout-de-financement-de-l-italie-s-envole.html

+0

AlerterBien d’accord BA !

+0

AlerterJe m’exprime en faux à propos des commentaires qui prétendent que le Japon est au bord de la faillite.

La structure de la dette japonaise qui est considérable est détenue à 96 % par des résidents : banques et particuliers. Je vous cite un seul exemple bien concret relaté par mon fils qui habite et travaille à Tokyo depuis 7 ans :

Son beau-père (japonais) détient de la dette sous forme de bons du trésor qui sont échangeables à n’importe quel moment dans n’importe quelle banque japonaise (Nomura, Mizhui, Sumitomo ou autre) pour s’acheter une voiture (naturellement japonaise) ou tout autre bien permettant à l’économie du pays de retrouver de la vigueur, ce que l’on observe d’ailleurs actuellement. La dette japonaise détenue par les particuliers est donc une épargne citoyenne comme le fut en son temps l’emprunt Pinay. Mais ce dernier et presque ultime emprunt auprès de la population civile française fut un désastre en termes d’intérêts payés aux souscripteurs. Au Japon, l’Etat ne verse aucun intérêt aux souscripteurs.

D’autre part, ce pays dispose de réserves de change considérables, comparables à celles de la Chine en volume.

Ces quelques informations permettent d’expliquer la vigueur du yen qui nuit à naturellement à l’exportation des biens et services « made in Japan ». Cependant, la BoJ créera de la monnaie quand elle considérera qu’il sera opportun de faire ainsi, ce qu’elle a déjà fait récemment pour faire face aux coûts exorbitant de la reconstruction des provinces dévastées par le tsunami du 11 mars 2011, ce qui s’est traduit par une inflation d’environ 3 % (sur une année).

Je ne comprend pas pourquoi la BCE ne créerait pas tout simplement de la monnaie massivement, ce qu’elle fait déjà sous couvert de rachat de dettes souveraines, afin d’aboutir à une dévaluation de facto de l’euro et une inflation qui réduira d’autant le poids des dettes souveraines : les rentiers et les capitalistes en feront les frais, mais pourquoi ne faire payer que les classes moyennes et les plus défavorisés ?

+0

AlerterInflation avec des salaires qui n’augmentent pas dans les mêmes proportions = diminution des salaires.

+0

AlerterCeux qui possèdent les obligations du Japon son les vieux et souvent à la retraite désormais. Ils n’épargnent plus et commencent à puiser dans leur épargne. Il y aura donc moins de Japonais pour acheter les oblig., donc bientôt une hausse des taux d’intérêts…

C’est bien de décrire le présent, c’est mieux d’anticiper l’avenir.

Le Japon se rapproche de la faillite, il n’y est pas encore en effet, mais la faillite des autres peut l’y mener tout droit.

+0

AlerterCe ne sont pas nécessairement les vieux, comme vous dites, qui détiennent des bons du trésor. Je me permet de vous signaler que les banques rétribuent les comptes d’épargne avec des intérêts de l’ordre de 0,4 % (vous avez bien lu ?) quand elle daignent rémunérer ces comptes, et pour qu’ils soient rémunérés il faut disposer d’une épargne conséquente … L’inflation légère qui a été observée ces derniers mois est essentiellement due à l’augmentation des produits agricoles et maraîchers, dont le riz ainsi que le prix continûment élevé des hydrocarbures dont le Japon est très dépendant.

Je serai à Tokyo dans trois semaines, comme je m’y trouvais quelques jours après le tsunami et je vous promet de vous donner des nouvelles de première main de ce pays où je rêve de finir mes jours !

+0

AlerterSi vous allez du côté de Fukushima, votre voeux sera exaucé.

+0

AlerterC’est bien mon avis aussi

Les marchés ne peuvent pas indéfiniment jouer contre eux mêmes Ils vont imposer la financiarisation des dettes souveraines et la BCE (qui commence à jeter aux orties son orthodoxie budgétaire) va aller dans la seule voie qui lui reste : le rachat massif de ces dettes avec la bénédiction de la CEE puisqu’on assistera à une dévaluation, qui ne dira pas son nom, de l’Euro

L’inflation qui en résultera réduira mécaniquement ces mêmes dettes souveraines et la bourse pourra repartir de l’avant puisque les résultats des entreprises européennes seront boostés par un euro faible

Qui dit mieux ?

+0

AlerterCe qui est « drôle », c’est que dans ce scénario, l’Allemagne aura largement contribuer à nous conduire là où elle ne veut pas aller.

+0

AlerterOn pourrait dire, par exemple, qu’il n’y a pas le feu dans la maison Z€rop€, mais ce serait de la science-fiction, tout comme celle que je vous propose:

Il n’y a donc pas de fumée sans feu, auquel cas on verrait la réapparition du DM, comme monnaie suprême, avec une probable réintégration à son cours d’entrée, soit DM 1.95583 pour un z€ro ou DM 0.51129 pour UN z€ro…dans le meilleur des cas, les Teutons étant en position de force . Impliquant du même coup une révision fondamentale de la monnaie vareuse (non, tunique!…) avec la possibilité de création de deux autres monnaies correspondant à deux zones géographiques différentes: le Nord avec l’Autriche, les Pays-Bas, la Finlande et le Sud (pays de l’huile d’olive!…) avec …la France et le reste des pays à noyau ou à pépins !!!

Cette supposition préfigure, comme je l’ai toujours dit, la disparition du z€ro sous sa forme actuelle qui n’est plus tenable !!!

On pourrait ainsi voir les différentes nouvelles « maux-nées » avoir une nouvelle parité sur la marché des changes, peut-être basée sur les stocks d’or en inventaire ( pour rappel, l’Allemagne est le plus gros propriétaire avec ses 3401 tonnes d’or). Et peut-être en tenant compte des véritables parités de pouvoir d’achat des différentes zones considérées !!!

Dans un autre chapitre à venir, nous pourrons voir la disparition du marché des changes sous sa forme actuelle, le tout basé sur un nouveau système de référence.

A bientôt donc !

+0

AlerterOlivier, vous êtes très fort et je vous en remercie sans aucune ironie, vous arrivez à me faire rire sur une histoire qui affame des millions de gens. Faudra penser à faire un bouquin à la Bellemare, du genre « les plus grandes escroqueries de tous les temps »…

Vous avez bien raison, on est dirigé par des Shadocks, on ne peut même plus s’indigner. Y’a que la rigolade pour nous sauver de la folie de cette époque.

+0

AlerterBonjour Olivier.

Que pensez-vous de ceci :

La BCE rachète, comme elle a commencé à le faire, tout ce qui traine comme obligations d’états et de banques en difficulté, avec une décote pas trop méchante. La BCE en a le droit et peut charger son bilan à volonté, pour des milliers de milliards si elle veut.

Sa situation devenant « un peu tendue », elle demande aux états de la refinancer. Les états refusent en bloc, la BCE fait faillite et disparait purement et simplement, et avec elle les dettes et bien des soucis. Le lendemain, une nouvelle BCE est créée.

Vous y voyez une objection? C’est de la fabrication monétaire pure et simple, susceptible de créer de l’inflation, mais techniquement, qu’est-ce qui l’empêcherait? La BCE est indépendante, les états n’ont pas à reprendre son passif.

Pour l’Italie, il faudra bien que la banque centrale italienne ou la BCE le fasse quand les taux monteront, ce n’est pas l’arrivée du technocrate de service qui diminuera sérieusement la dette quand les taux remonteront, dans quelques jours ou semaines, ni les fonds de l’UE et/ou du FMI qui pourront boucher le trou. Tout le monde le sait, y compris les marchés, qui ne lâcheront pas une proie qui promet d’être particulièrement juteuse.

+0

AlerterSi la BCE fait faillite, c’est une liquidation. Les dettes détenue par la BCE ne disparaissent pas. En tout cas, pas automatiquement.

+0

AlerterBonjour Olivier,

Merci pour ce billet.

Je vous soumets une proposition alternative pour la Grèce qui ne nous aurait rien couté. J’ai discuté de cela avec la BCE (les équipes de J Stark) qui était très intéressée jusqu’à l’annonce brutale de la démission de J Stark.

Depuis, les sommets sont passés par là et les plans de transformation de la dette privée en dette publique sont passés par là aussi.

http://www.jpletombe.com/2011/10/une-nouvelle-facon-de-regarder-le.html

Cette idée repose sur mon expérience (20 ans) dans les fonds d’investissement et l’asset management, mais aussi sur des compétences en finance islamique (2 années dans les pays du GCC) tous comme dans le financement / investissement dans des actifs industriels.

Merci pour votre avis, et je n’exclus pas des évolutions afin de fédérer encore plus de monde sur l’idée qu’il existe d’autres solutions que de nous mettre dans un tel pétrin.

Bien à vous.

+0

AlerterRéponse à Olivier Berruyer (impossible de répondre dans le fil, pas de lien « Répondre ». Normal ?)

_______________________________________________________________________

> »Pourquoi voulez vous réemprunter après ? Vous n’êtes vraiment pas capable d’appeler de l’impôt sur 13 000 Md€ de patrimoine ? »

Il semble que l’impôt ne soit pas très fashion.

Plus sérieusement, j’ai bien précisé que je raisonnais « dans le cadre », c’est à dire (au moins en partie) sur la base des pratiques admises et usuelles pour nos gouvernants. Parce que sinon, l’emprunt à la place de l’impôt, ça me donnerait plutôt des boutons et par ailleurs, moi aussi je suis pour une mutualisation du système bancaire à la Lordon. Mais c’est une autre paire de manche.

Bon sinon, l’idée n’a pas l’air de valoir qu’on en discute. Tant pis.

+0

AlerterJe viens de lire l’article du figaro que le Geab a souligné sur son site :

http://www.lefigaro.fr/conjoncture/2011/11/17/04016-20111117ARTFIG00595-dette-le-vrai-cout-du-credit-aux-etats.php

et je vois le taux des intérêts sur 10 ans, comment dire !?

Je rejoins Olivier sur son développement que les créanciers méritent vraiment le perdre leur dette dans un défaut car là ce n’est carrément plus de l’anticipation sur la possibilité ou pas de celle-ci.

C’est inciter les grecs à la solution de philippe le bel et le portugal n’est pas loin.

+0

AlerterUne autre interprétation : le journal « Le Monde » avec l’agence Reuters.

Dette grecque : les créanciers privés perdraient jusqu’à 70 %.

Le représentant des créanciers privés de la Grèce a déclaré, dimanche 22 janvier, que ces derniers avaient atteint les limites des pertes qu’ils étaient prêts à concéder dans le cadre d’un échange de dette « volontaire », ajoutant que la balle était désormais dans le camp des bailleurs de fonds internationaux d’Athènes.

La Grèce négocie depuis des mois avec ses créanciers les modalités de l’effacement d’une partie de sa dette, condition essentielle à la mise en place d’un deuxième plan d’aide de 130 milliards d’euros. Du fait de longues formalités d’application, le pays a besoin d’un accord sur ce plan de participation du secteur privé (PSI) dans les tout prochains jours, sous peine de faire défaut dès la fin du mois de mars.

Pour y parvenir, le gouvernement grec doit trouver un accord avec le secteur privé, mais aussi obtenir le feu vert de l’Union européenne (UE) et du Fonds monétaire international (FMI), qui insistent sur le fait que l’endettement grec soit suffisamment réduit pour redevenir viable.

Des sources proches des pourparlers ont rapporté ce week-end qu’Athènes et ses créanciers obligataires se rapprochaient d’un accord, mais que de nombreux détails devaient encore être réglés. Selon elles, les discussions s’orientent vers une perte de 65 à 70 % pour les investisseurs privés.

La Grèce et ses créanciers se sont globalement mis d’accord sur le fait que les nouvelles obligations auraient une maturité de trente ans et un taux d’intérêt progressif atteignant 4 % en moyenne.

« Ce sur quoi je suis confiant, c’est que notre proposition, qui a été transmise au premier ministre Lucas Papadémos, est la proposition maximale par rapport à un PSI volontaire », a déclaré Charles Dallara, directeur général de l’Institut de la finance internationale (IFI), le lobby bancaire qui représente les créanciers privés dans les négociations.

Le caractère « volontaire » de la restructuration de la dette est important car il doit permettre d’éviter que l’opération soit considérée comme un événement de crédit, ce qui déclencherait le paiement des ‘credit default swaps’ (CDS), assurances contre le risque d’un défaut grec.

http://www.lemonde.fr/crise-financiere/article/2012/01/23/dette-grecque-les-creanciers-prives-perdraient-jusqu-a-70_1633052_1581613.html

+0

AlerterLes commentaires sont fermés.