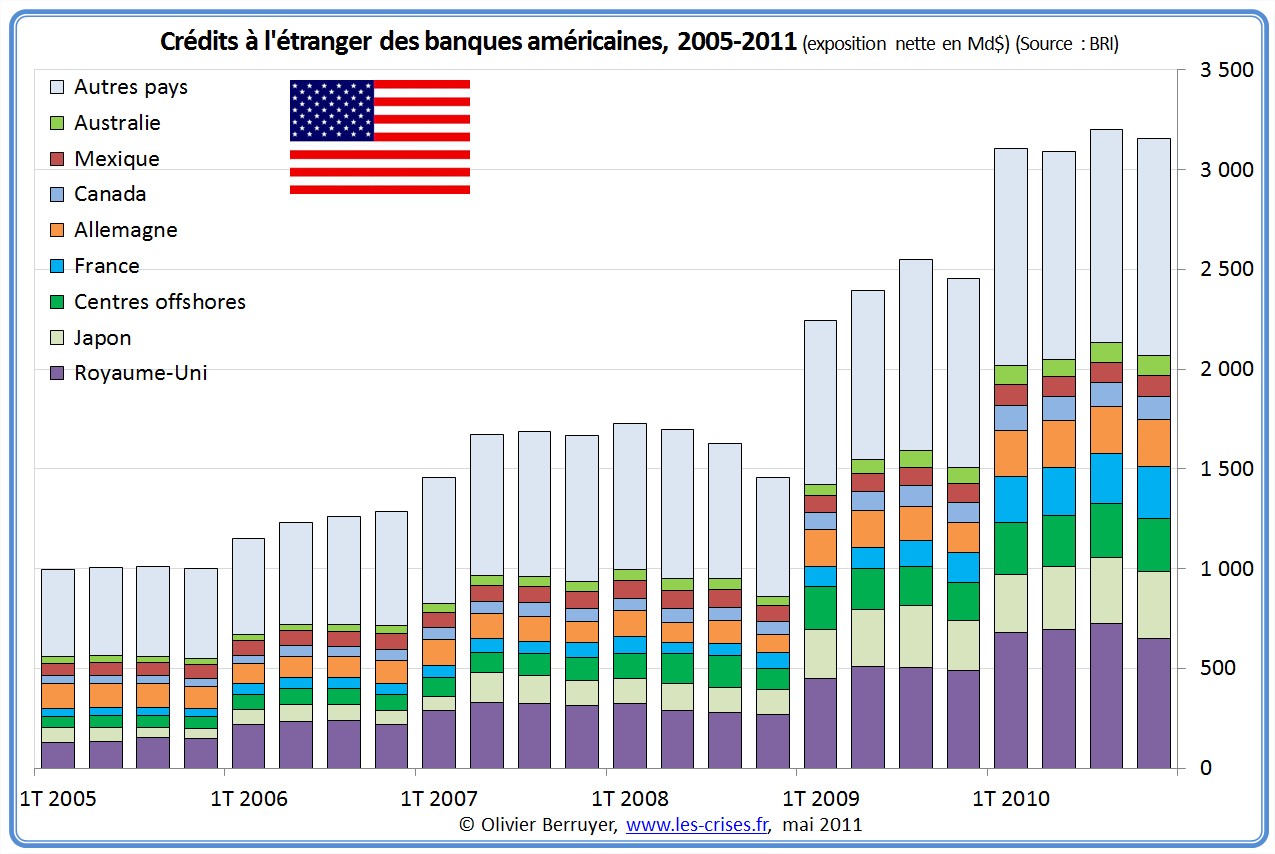

Nous terminerons aujourd’hui notre étude de l’exposition à l’étranger des banques. Passons aux banques américaines :

On observe que les banques américaines ont réussi l’exploit de tripler leur exposition en 2006 et 2007, soit 2 000 Md$ de plus.

Depuis la Crise, les montants sont restés stables. Elles détiennent dans leurs comptes 3000 Md$ de crédits divers à l’étranger.

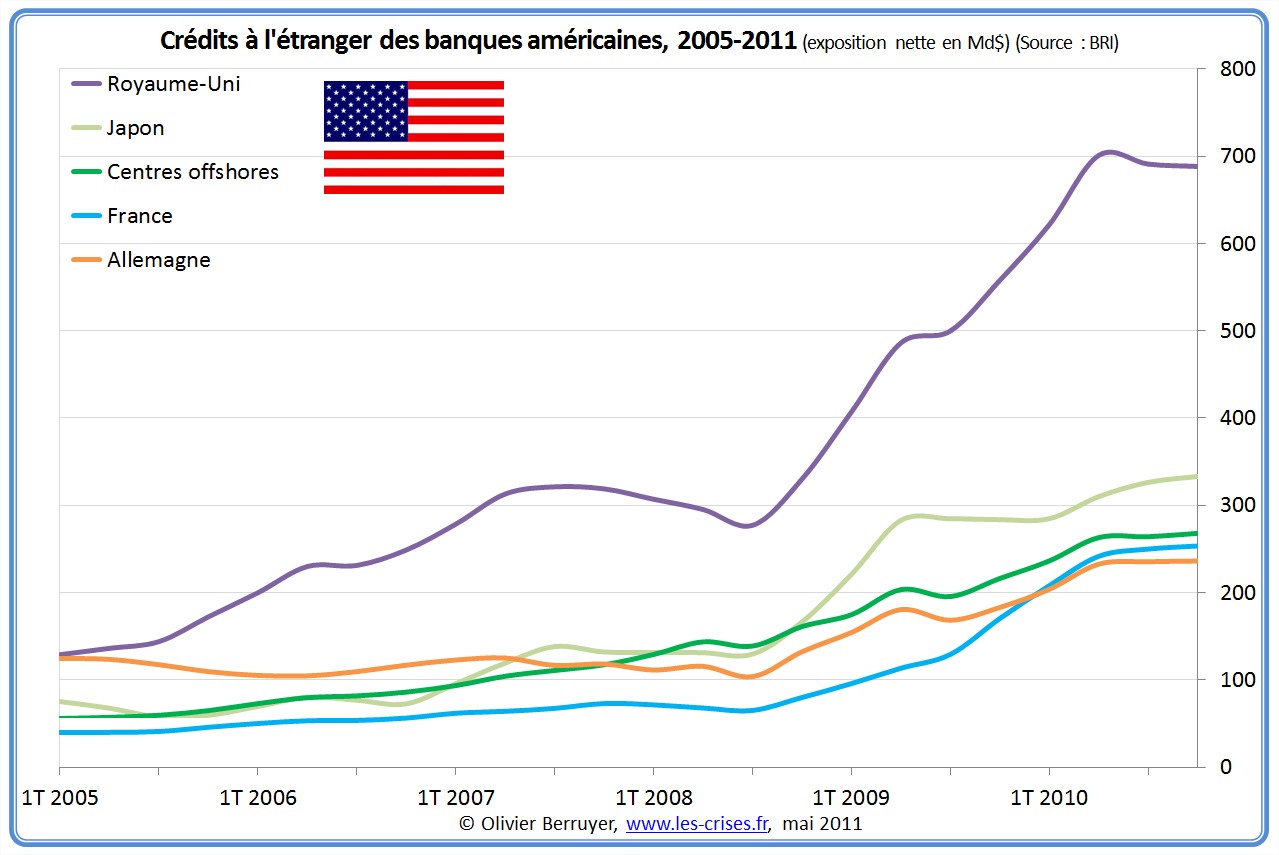

Les banques américaines ont surtout prêté au Royaume-Uni, au Japon, aux Centres offshores (surtout les Iles Caïmans, Hong-Kong et Singapour), et à la France – qui représentent la moitié de leur exposition.

La frénésie d’investissement dans l’économie financiarisée de l’Angleterre est frappante…

L’exposition aux pays à risque actuels (PIGS = Portugal, Irlande, Grèce, eSpagne) est d’environ 110 Md$ :

- 50 Md$ sur l’Irlande et sur l’Espagne

- 5 Md$ sur la Grèce et sur le Portugal

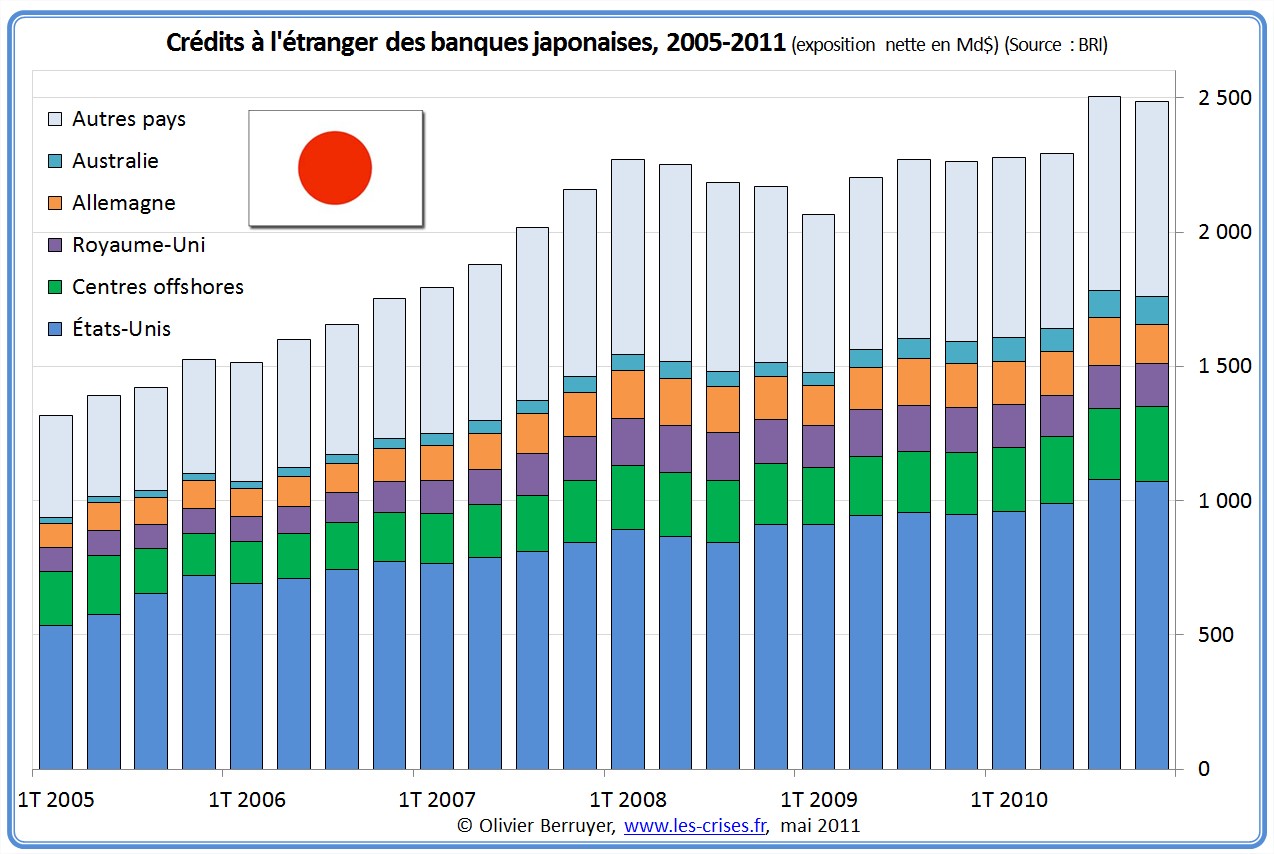

Passons aux banques japonaises :

On observe que les banques japonaises ont suivi le mouvement de forte hausse de leurs crédits à l’étranger.

La Crise n’a pas fait cesser ce mouvement de hausse. Elles détiennent dans leurs comptes 2 500 Md$ de crédits divers à l’étranger.

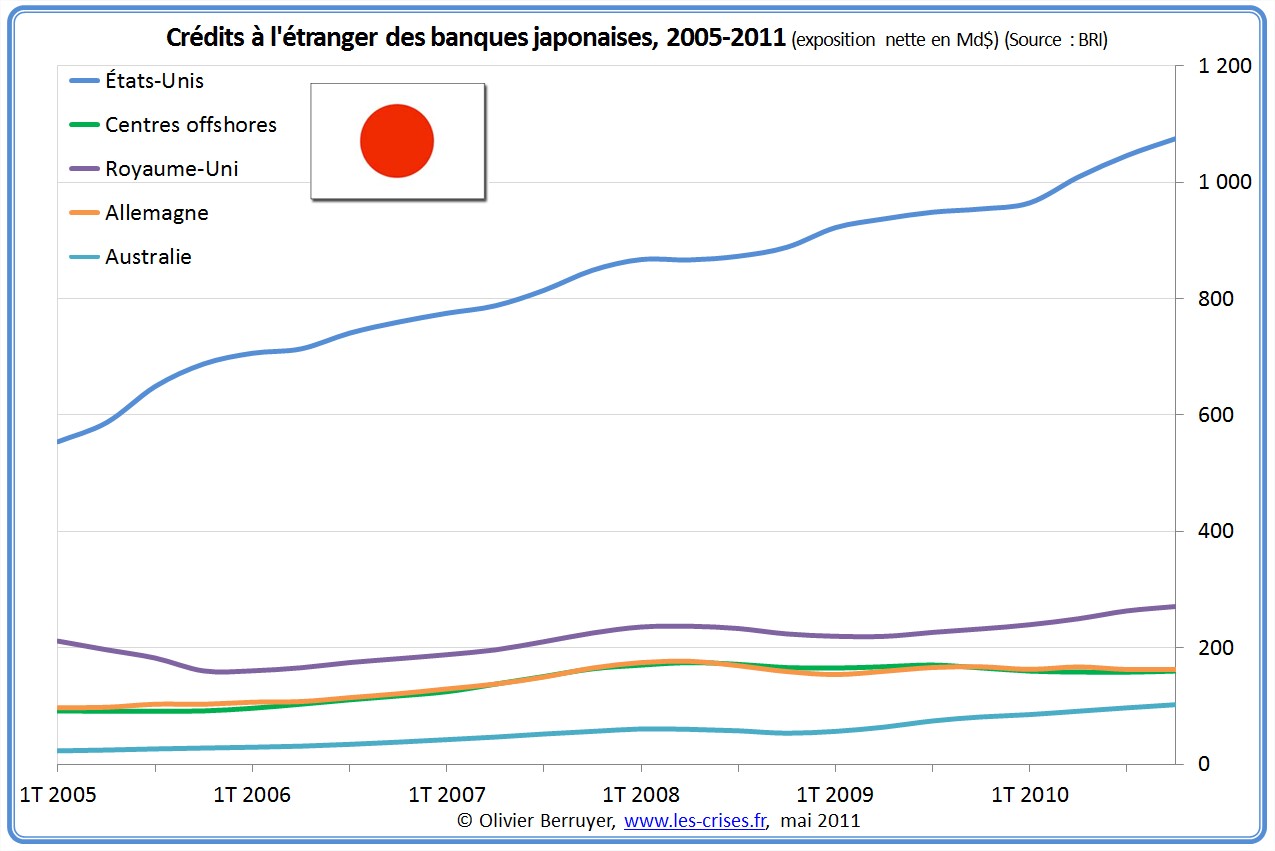

Les banques japonaises ont surtout prêté aux États-Unis (bons du trésor en l’espèce), aux Centres offshores (surtout les Iles Caïmans, Hong-Kong, Singapour…) et au Royaume-Uni – qui représentent la moitié de leur exposition.

Le soutien des banques japonaises aux États-Unis est remarquable – nous verrons qu’elles ont absorbé une partie importante des bons du trésor ayant servi à éponger les déficits monstrueux… Cela correspond en fait à une monétisation de la dette américaine par la Banque Centrale du Japon, qui complète celle de la Fed.

L’exposition aux pays à risque actuels (PIGS = Portugal, Irlande, Grèce, eSpagne) est d’environ 45 Md$ :

- 20 Md$ sur l’Irlande et sur l’Espagne

- 2 Md$ sur la Grèce et sur le Portugal

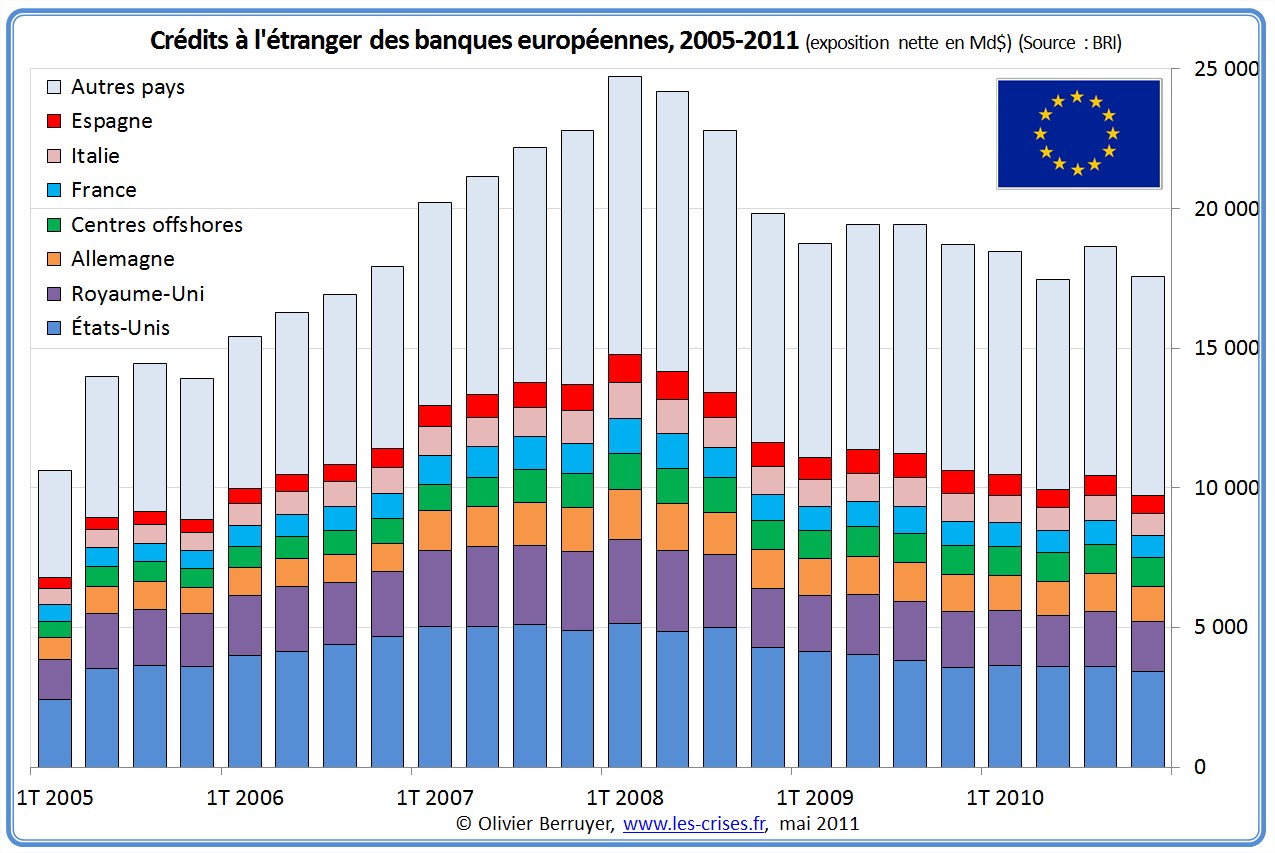

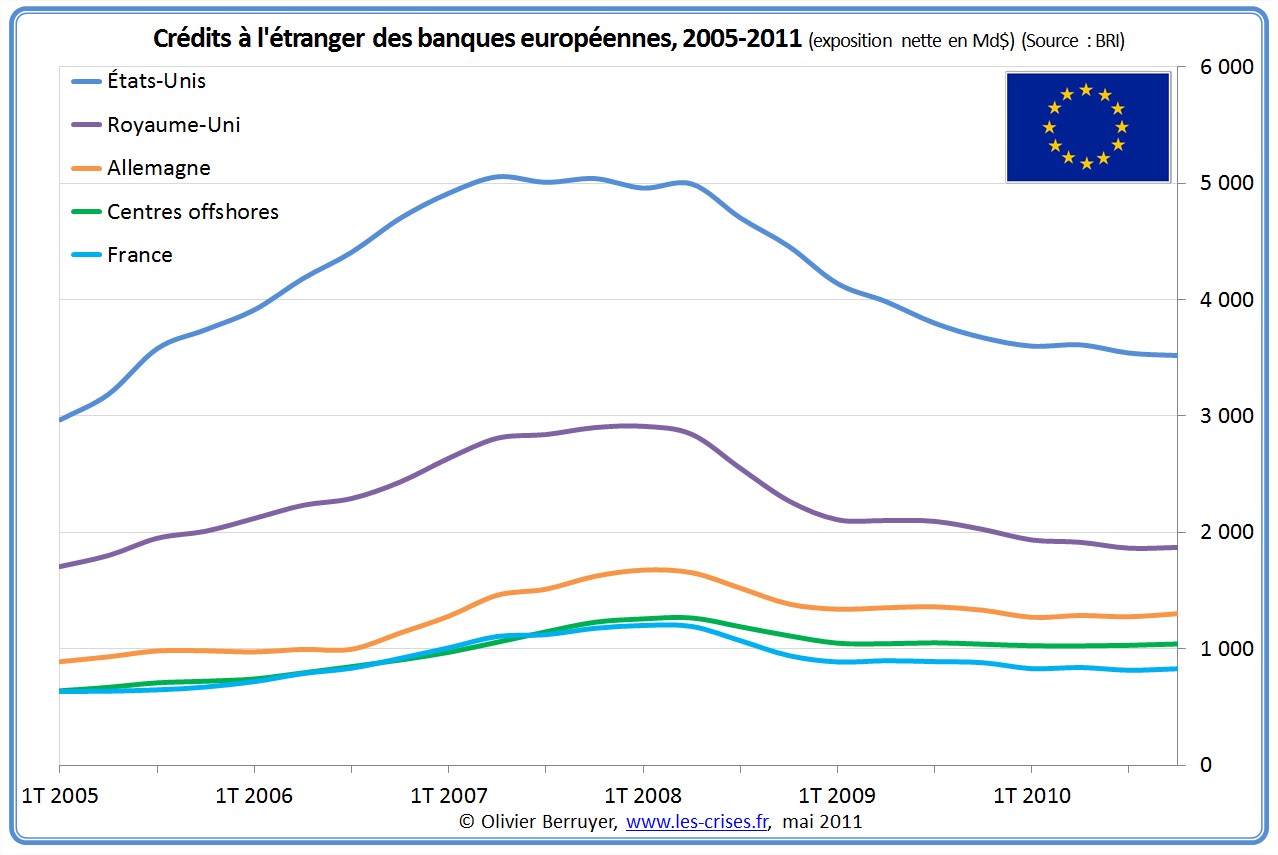

Nous conclurons en faisant une synthèse sur l’exposition cumulée de l’ensemble des banques européennes :

On observe que globalement, les banques européennes ont suivi le mouvement de forte hausse de leurs crédits à l’étranger en 2006-2007, avant d’entamer un net recul avec la Crise. Le niveau reste toutefois supérieur de 50 % au niveau de 2005.

Les banques européennes ont surtout prêté aux États-Unis, au Royaume-Uni, à l’Allemagne, aux Centres offshores (surtout les Iles Caïmans, Hong-Kong, Singapour, Jersey…) et à la France – qui représentent la moitié de leur exposition.

Le désinvestissement sur les États-Unis et l’Angleterre a été massif : – 2 5000 Md$ en 2 ans…

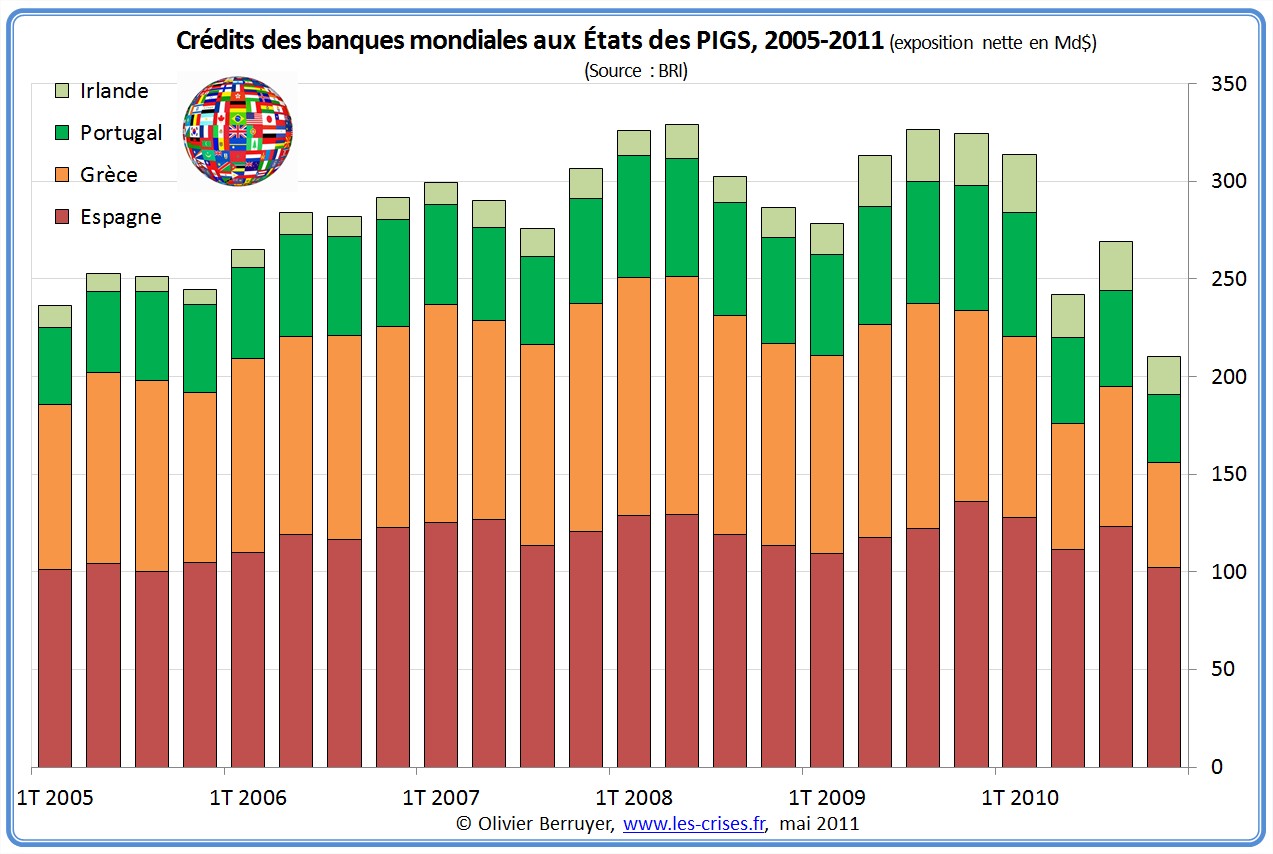

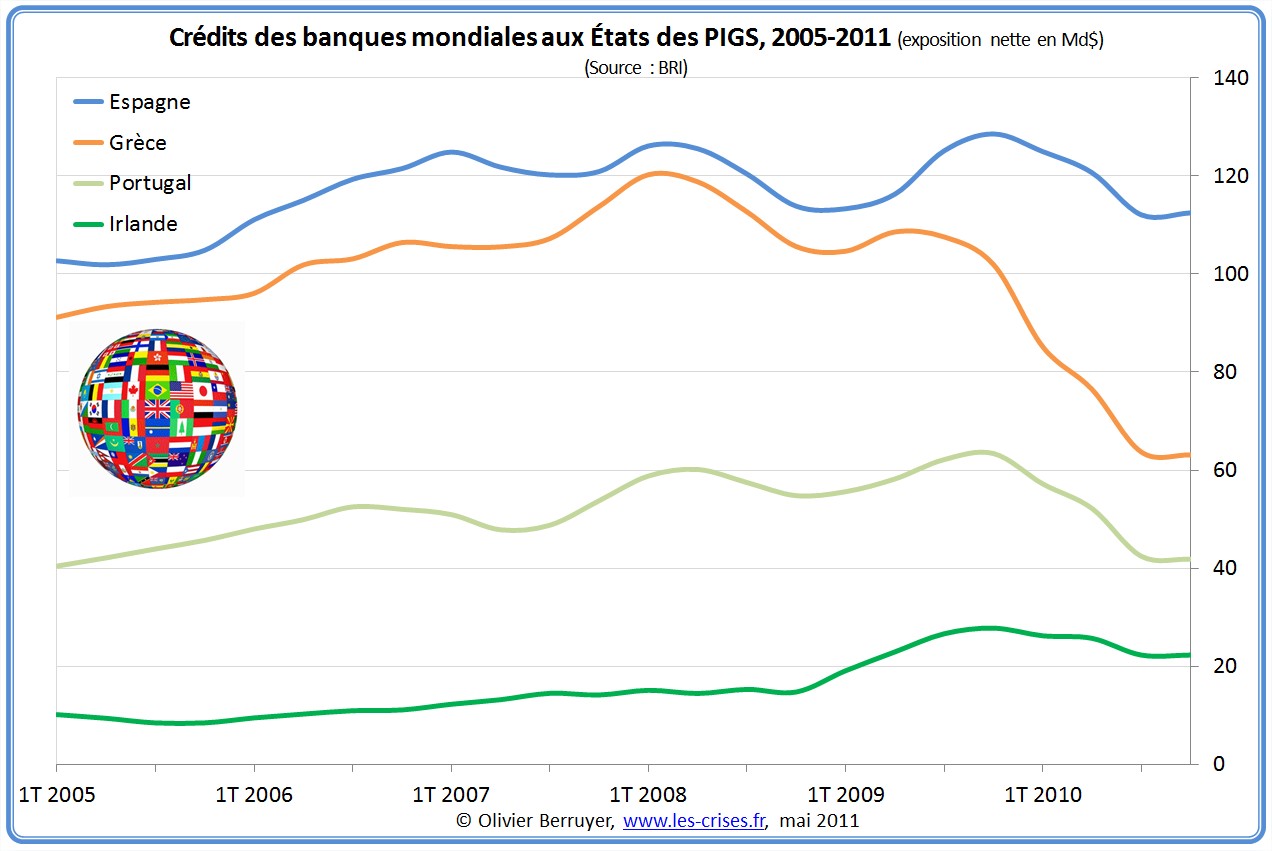

L’exposition aux pays à risque actuels (PIGS = Portugal, Irlande, Grèce, eSpagne) est d’environ 1 340 Md$ :

- 630 Md$ sur l’Espagne

- 380 Md$ sur l’Irlande

- 200 Md$ sur le Portugal

- 130 Md$ sur sur la Grèce

… sommes qui laissent songeur…

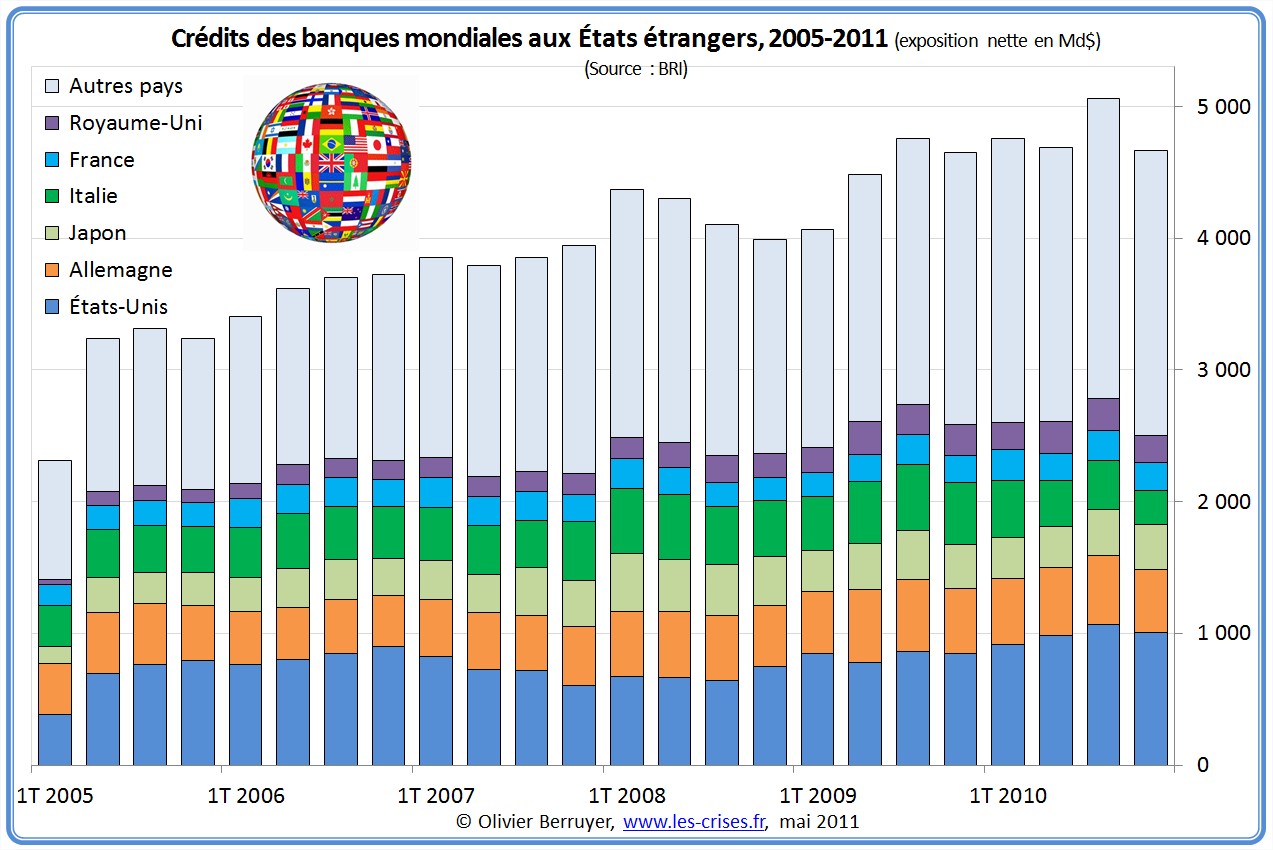

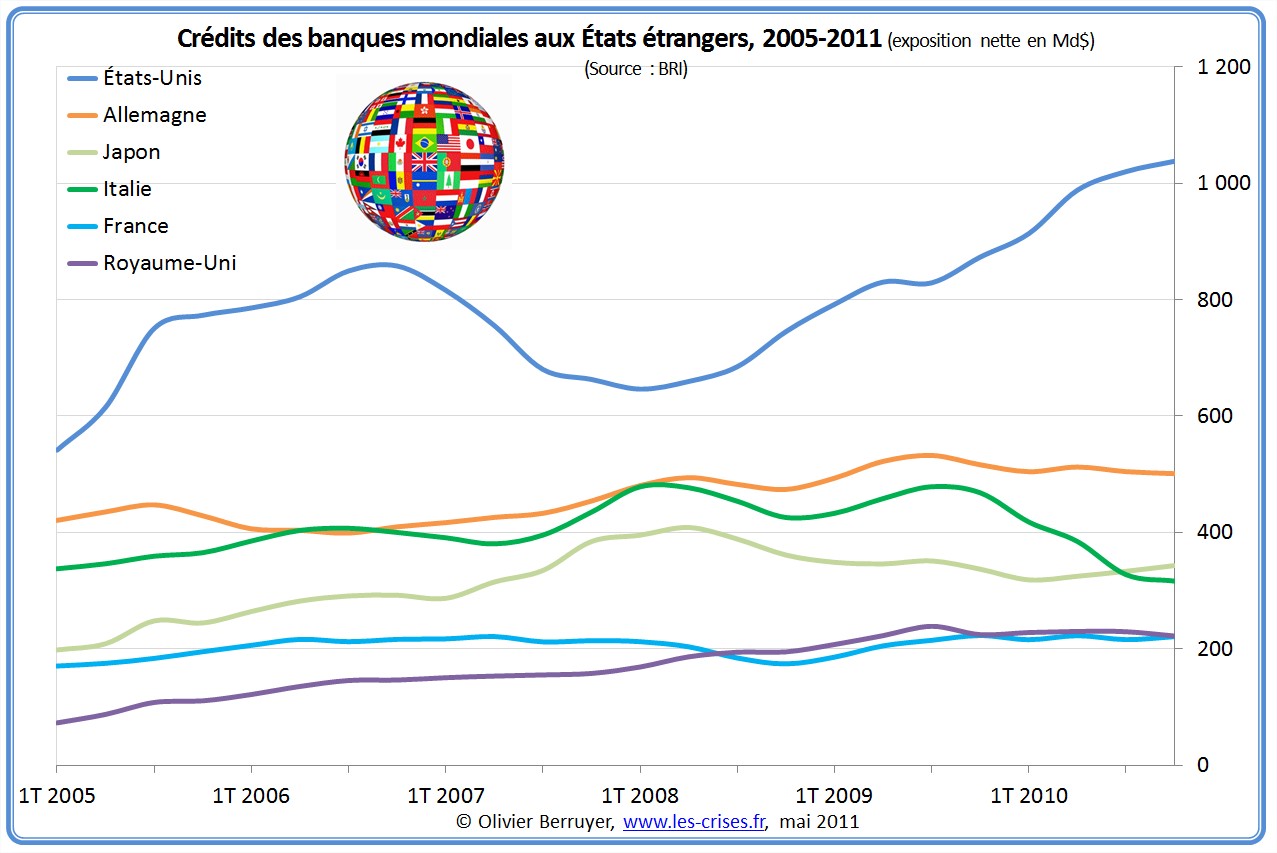

Nous terminerons par une analyse de l’exposition de l’ensemble des banques mondiales aux seules dettes publiques étrangères (n’est pas comptée l’exposition des banques grecques à la dette publqiue dette par exemple – mais cela peut être logique, les banques étant finalement garanties par l’État…) :

On observe que les banques mondiales n’ont pratiquement pas cessé d’augmenter leur exposition aux dettes publiques, qui a doublé depuis 2005.

Elles détiennent surtout de la dette publique des États-Unis, de l’Allemagne, du Japon, de l’Italie, de la France et du Royaume-Uni – qui représentent la moitié de leur exposition.

Les banques mondiales ont ainsi financé au total (et donc après compensation entre elles) plus de 400 Md$ de Treasuries. Dans le silence, elles se sont fortement désengagées de la dette publique italienne…

Concluons en zoomant sur l’exposition aux seules dettes publiques des PIGS :

On observe que, bien entendu, depuis la crise de 2010, les banques mondiales se débarrassent des obligations publiques à risque, qui se retrouvent rachetées de fait par les banques centrales ou les États – merci pour les banques…

Le phénomène est massif sur la Grèce – les banques ne semblent pas croire que la Grèce ne fera pas défaut…

Les commentaires sont fermés.