La question des sanctions prises contre la Russie suite à son invasion de l’Ukraine le 24 février a fait couler beaucoup d’encre. Ces sanctions ont été mal pensées et mal mis en œuvre. Elles vont provoquer une crise énergétique grave dans les pays de l’Union européenne.

En effet, compte tenu de la dépendance de certains pays de l’UE face à la Russie sur la question de l’énergie, entamer un bras de fer avec ce dernier pays sur cette question était globalement une stratégie perdante. De plus, plus globalement, l’efficacité de sanctions économiques pour obliger un pays de cesser de faire la guerre à un autre est historiquement très faible. Sans même vouloir remonter à la période 1920-1939, avec les cas de la Guerre du Chaco (Bolivie-Paraguay)[1] ou de l’agression de l’Abyssinie (Éthiopie) par l’Italie en 1935[2], les statistiques ne sont pas en faveur des sanctions.

La stratégie des dirigeants des pays de l’UE, mais aussi des dirigeants de l’UE comme Mme Von der Layen apparait infondée et dangereuse. Les populations des pays de l’UE en payerons, hélas, très probablement le prix.

1. L’ampleur de la dépendance énergétique de l’UE face à la Russie

Pour mesurer l’ampleur de la crise dans l’approvisionnement énergétique des pays européens, au sens de l’UE-27, il faut commencer par mesurer leur dépendance par rapport aux importations russes.

Tableau 1 :

Importations d’énergie de l’UE en provenance de Russie en milliards d’euros

| 2017 | 2018 | 2019 | 2020 | S1 2021 | Moy. 2017-19 | % sur total importations

|

|

| Pétrole (condensats gaz naturel) | 0,2 | 0,2 | 0,3 | 0,2 | 0,2 | 0,2 | 7,2% |

| Pétrole brut + bitumineux | 55,6 | 63,1 | 56,4 | 31,7 | 24,7 | 58,4 | 30,3% |

| GNL | 0,0 | 0,8 | 2,0 | 1,4 | 1,9 | 0,9 | 7,6% |

| Gaz naturel | 23,9 | 30,8 | 24,4 | 16,3 | 15,0 | 26,4 | 56,9% |

| Charbon | 5,3 | 6,0 | 4,8 | 3,0 | 2,1 | 5,4 | 36,2% |

| Lignite | 0,010 | 0,010 | 0,008 | 0,008 | 0,002 | 0,009 | 19,2% |

| Tourbe | 0,005 | 0,007 | 0,012 | 0,013 | 0,009 | 0,008 | 32,4% |

| Coke | 0,075 | 0,114 | 0,142 | 0,101 | 0,105 | 0,110 | 34,1% |

| TOTAL | 85,0 | 101,1 | 88,0 | 52,8 | 44,2 | 91,4 | 33,9% |

Source : Eurostat

On constate donc que la dépendance à la Russie est très variable suivant les produits. Elle est très importante pour le gaz naturel, faible pour le gaz naturel liquéfié ou le pétrole obtenu à partir de condensats, et moyenne pour le pétrole brut, le charbon, la tourbe et le coke.

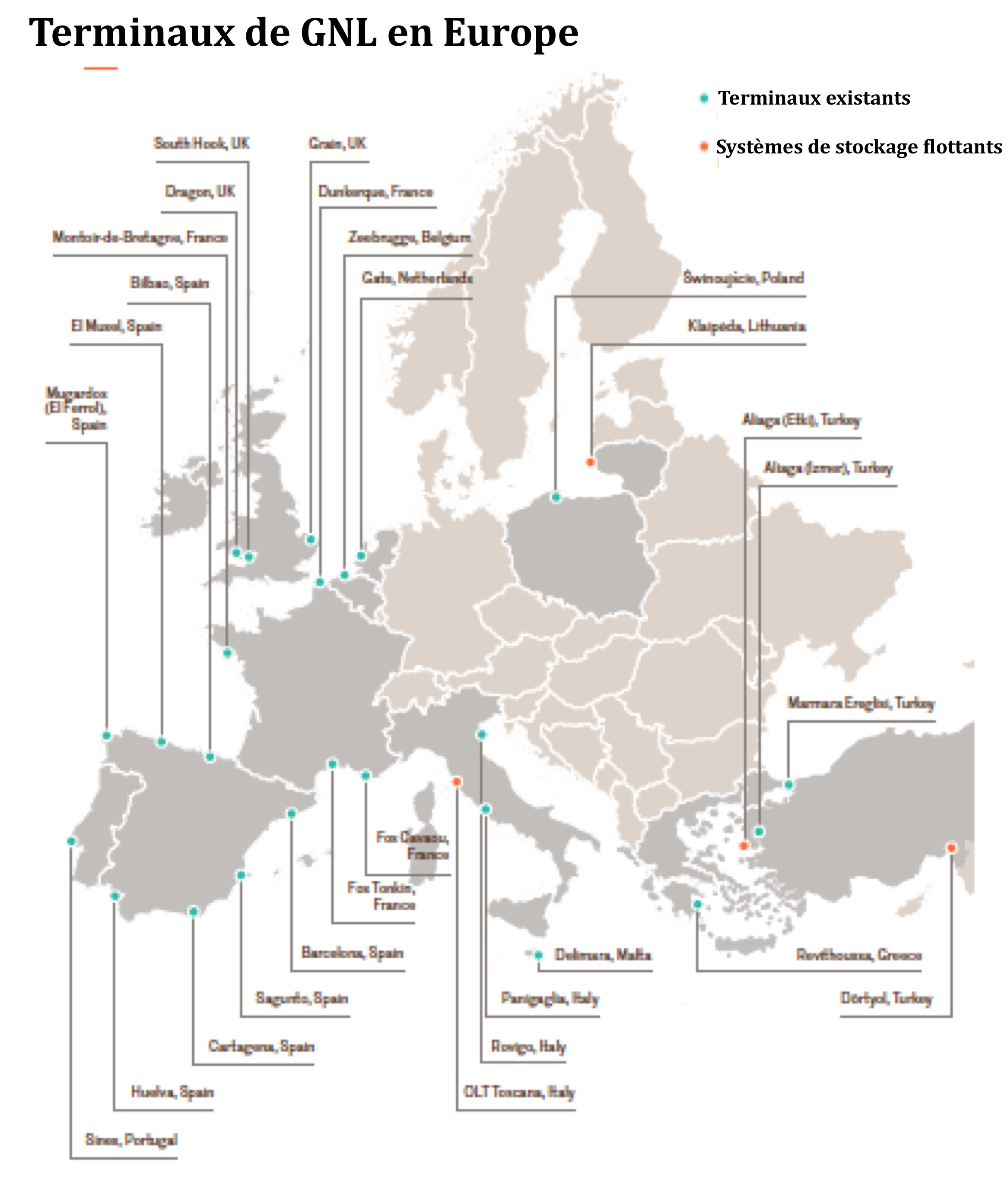

Un deuxième point qu’il convient de regarder est la capacité pour les pays de l’UE à substituer les importations de Russie par d’autres importations. Le problème se pose évidemment pour le gaz nature qui est importé par des gazoducs. La seule substitution vient du GNL. Or les importations, en dehors de celles de Russie, de GNL étaient en moyenne pour 2017-2019 de 11,3 milliards d’euros alors que celles de gaz russe étaient de 26,4 milliards d’euros.

Graphique 1

Transposé en quantités, en sachant que le mètre cube de GNL vaut approximativement 30% de plus que le mètre cube de gaz « gazeux », l’UE importait, en volume, trois fois plus de gaz russe « gazeux » que de GNL hors les importations de Russie. Comme, de plus, les installations de regazéification sont peu nombreuses (20 au total dont 4 en France et aucune en Allemagne), substituer totalement le gaz russe par du GNL impliquerait de construire trois fois le nombre d’installations existantes. C’est impossible à court terme et prendra, si on le fait, entre 3 et 5 ans. Ajoutons que ce ne sont pas seulement des installations de regazéification qu’il faudra construire mais aussi une flotte de navires méthaniers, navires complexes et coûteux. Bref, sur le gaz il y a une véritable dépendance de l’UE au gaz russe.

Tableau 2

Capacités nominales, situation et évolution des livraisons par gazoducs russes

| Gazoducs | Capacités (milliards m3/an) | Livraison 06/2022 jour (millions m3/jour) | Idem base annuelle

|

En % des capacités nominales

|

Prévision défavorable

|

En % des capacités nominales |

| Yamal-Europe | 33 | 0 | 0 | 0,0% | 0 | 0,0% |

| Ukraine-GTS | 68 | 42 | 15,12 | 22,2% | 5,12 | 7,5% |

| Blue Stream (Turquie) | 16 | 43,8 | 15,768 | 98,6% | 15,768 | 98,6% |

| Turkish stream – 1 | 15,5 | 35 | 12,6 | 81,3% | 7,6 | 49,0% |

| Turkish stream – 2 | 15,5 | 42,5 | 15,3 | 98,7% | 15,3 | 98,7% |

| Nord Dtream 1 | 55 | 68 | 24,48 | 44,5% | 0 | 0,0% |

| Nord Dtream 2 | 55 | 0 | 0 | 0,0% | 0 | 0,0% |

| Russie-Finlande | 6 | 0 | 0 | 0,0% | 0 | 0,0% |

| Russo-Balte | 2,5 | 0 | 0 | 0,0% | 0 | 0,0% |

| Total | 266,5 | 231,3 | 83,268 | 31,2% | 43,788 | 16,4% |

| Total – Nord Stream 2 | 211,5 | 231,3 | 83,268 | 39,4% | 43,788 | 20,7% |

| Livraisons hors Turquie | 180 | 145 | 52,2 | 29,0% | 12,72 | 7,1% |

Source : Institut de Prévision Économique – Académie des Sciences de Russie, (INP-RAN) Moscou (communication au Séminaire Franco-Russe des 27-29 juin 2022)

Il est clair que si on ne se dirige pas aujourd’hui vers un arrêt total des exportations de gaz par la Russie, la prévision défavorable qu’avaient indiqués les collègues de l’INP-RAN à la fin du mois de juin est dès plus probables.

Pour le pétrole, la dépendance apparaît moindre (30,3%) et le pétrole est en apparence plus facilement substituable. Mais, d’une part, le « pétrole » comme produit générique n’existe pas. On a du pétrole brut « léger » et du pétrole brut « lourd ». Le second est intéressant pour la pétrochimie tandis que le premier est utilisé pour les carburants. Or, les pays qui pourraient augmenter leur production, pays du Golfe ou Venezuela, produisent essentiellement du pétrole « lourd ». Par ailleurs, il n’est pas prouvé que ces pays veuillent réellement augmenter leur production. Pour l’instant les observateurs du marché pétrolier sont pour le moins sceptiques quant à la volonté des pays du groupe dit OPEP+ à accroître significativement la production[3].

Enfin, nous avons le charbon. Or, le charbon (et le Coke) sont importés à plus de 30% de Russie. Ici aussi on peut penser que les sources de substitution seraient aisées. Mais, les mines, aux Etats-Unis, en Pologne, en Australie, travaillent déjà à plein rendement. Les importations de charbon des Etats-Unis équivalaient à 38% des importations en provenance de Russie et celles d’Australie à 30%. C’est dire l’ampleur des accroissements de production nécessaires, et cela sans compter l’affrètement de nouveaux navires. Bref, augmenter la production pour remplacer un producteur de la taille de la Russie prendra là aussi du temps, entre 18 mois et 2 ans, et sera couteux.

Il convient alors de rappeler que ces produits énergétiques sont aussi des matières premières industrielles. C’est vrai pour le gaz naturel, dont la chimie est très consommatrice, pour le pétrole mais aussi pour le charbon qui est nécessaire à la fabrication de l’acier. La question de la dépendance des pays de l’UE ne doit donc pas être vue uniquement du point de vue de l’énergie, même si c’est un problème évident, mais aussi d’un point de vue des approvisionnements de l’industrie. On parle beaucoup de possibles coupures de courant pour l’hiver 2022-2023, mais on a tendance à oublier l’impact sur l’industrie.

Tableau 3

Energie importée : les 11 pays les plus exposés

| Pays | Importations d’énergie totale en 2019 (TerJ) | Population en 2019 (millions) | Importations par habitant (MégaJ) |

| Belgique | 2 085 898,65 | 11,45 | 182 |

| Pays-Bas | 2 381 348,44 | 17,30 | 138 |

| Autriche | 1 042 451,99 | 8,90 | 117 |

| Allemagne | 8 689 478,05 | 83,10 | 105 |

| Espagne | 4 210 107,03 | 47,10 | 89 |

| Irlande | 432 328,647 | 4,95 | 87 |

| Italie | 5 128 479,94 | 59,80 | 86 |

| Hongrie | 779 440,80 | 9,80 | 80 |

| France | 5 043 844,65 | 65,10 | 77 |

| Grèce | 808 911,04 | 10,70 | 76 |

| Portugal | 768 853,89 | 10,20 | 75 |

Source : Eurostat

Après, la question des pays les plus exposés est complexe. Le FMI s’est d’ailleurs penché sur cette question[4].

Si l’on prend le volume d’énergie importé comme indicateur et la taille économique du pays, il est clair que les pays les plus exposés sont l’Allemagne, l’Italie, l’Espagne et la France. On voit alors que ce degré d’exposition est aussi facteur des sources d’énergie. L’Allemagne est clairement la plus exposée à la fois compte tenu du volume d’énergie importée mais aussi des types d’énergie. Pour la France, la question se pose essentiellement pour les carburants, et moins pour l’électricité. Pour l’Italie, le problème semble à peu près du même ordre que la France, mais il y a aussi une dépendance particulière au gaz.

Si l’on regarde maintenant l’exposition par habitant (tableau 2) on se rend compte que 3 petits pays (la Belgique, l’Autriche et les Pays-Bas) sont très exposés. En fait, l’exposition ne doit pas tenir compte seulement de l’énergie mais, comme je l’ai dit, des usages industriels du pétrole et du gaz. Très clairement, ici, c’est l’Allemagne et l’Italie qui sont les plus en danger.

Graphique 2

Globalement, on voit que cette crise énergétique, qui a eu départ été provoquée par les sanctions de l’UE contre la Russie avant que cette dernière ne se décide à instrumentaliser ses livraisons d’énergie, est une crise globale. Elle affecte non seulement la production d’électricité et de chaleur, mais aussi la production industrielle en raison de l’usage comme matière première industrielle du gaz et du pétrole. Elle affectera donc d’autant plus les pays fortement industrialisés et ayant une industrie chimique et métallurgique importante.

2. Existe-t-il une alternative à la dépendance vis-à-vis de la Russie ?

Il existe bien entendu à long terme des alternatives crédibles au gaz russe. Elles vont de l’importation de GNL de divers producteurs à des substitutions partielles du gaz par l’énergie nucléaire. Mais ces alternatives ne font que souligner l’incohérence de la politique de l’UE : cette dernière entend obtenir un résultat de court-terme (l’arrêt « immédiat » de l’intervention russe) alors que la capacité de l’UE de se passer des produits énergétiques russes ne sera établie que dans le long terme. En fait, il semble bien que le calcul qui a été fait dans les divers gouvernement à la fin du mois de février était que les sanctions imposeraient immédiatement un coût prohibitif à l’économie russe. Ce calcul était erroné. Que la Russie utilise l’arme énergétique face aux sanctions prises par les pays de l’UE était une évidence. L’erreur de stratégie est ici à la fois grossière et massive.

Dans un délai de 5 à 10 ans, par contre, il n’y a pratiquement pas de contrainte technique à des stratégies de substitution énergétique, sauf une : le coût. En effet, le prix au m3 du GNL est entre 30% et 50% supérieur au prix du gaz obtenu par gazoducs. Si l’Union européenne conserve une économie fortement dépendante du gaz dans les vingt prochaines années – ce qui est probable – et si elle substitue le gaz russe (mais aussi le gaz néerlandais qui s’épuise rapidement) par du GNL, elle devra affronter une hausse globale du coût du gaz qui ne devrait pas être inférieure à 25%, voire probablement plus.

Cette hausse aura un impact important sur la compétitivité des industries européennes, et ce d’autant plus que ce n’est pas simplement le prix du gaz qui va augmenter mais aussi le prix du pétrole et de ses dérivés. Car, la Russie fournira des hydrocarbures avec des rabais substantiels à des pays qu’elle considère comme « amis », autrement dit la Chine et l’Inde.

C’est ce qui permet de comprendre la logique du choix du gaz russe initialement, et en particulier dans des pays comme l’Allemagne ou l’Italie. Les dirigeants savaient parfaitement qu’ils construisaient une dépendance à la Russie en basant leurs systèmes énergétiques sur les gazoducs en provenance de Russie. Mais, ils ont fait ce choix afin d’obtenir une énergie à bon marché pour favoriser la compétitivité internationale de leurs économies. L’incohérence ne réside donc pas dans ce choix, mais dans le fait de ne pas avoir construit une relation stable d’amitié avec la Russie et de ne pas avoir déminé les conflits potentiels avec ce pays, qu’il s’agisse des relations entre l’UE et les pays de l’ex-URSS ou qu’il s’agisse de l’élargissement de l’OTAN. L’erreur stratégique est bien plus à rechercher dans les politiques de l’UE vis-à-vis de l’Ukraine à la fin des années 2010. Entrer en conflit avec la Russie sur la question de l’Ukraine n’avait alors aucun sens. Le soutien apporté par l’UE et certains des pays de cette organisation au mouvement dit « de Maïdan » fut une faute tragique.

3. La crise énergétique qui vient

Il est donc très probable que la situation va continuer à se dégrader entre l’UE et la Russie et que les exportations russes de produits énergétiques vont continuer à se réduire. Mais, est-ce supportable ? L’hypothèse « défavorable » retenue par les collègues de l’INP-RAN pour le gaz, et que j’ai mentionnée dans le tableau 2, serait une catastrophe pour plusieurs pays, et en particulier pour l’Allemagne et l’Italie. Et le gaz n’est pas le seul en cause. Le pétrole, les produits pétroliers – comme le gazole, nécessaire au transport routier et au chauffage – sont en cause. Au-delà des protestations d’unité et d’attachement aux règles communes de l’UE, il faut voir les choses en face.

Même avec une socialisation des diverses réserves d’énergies entre les pays de l’UE, il faudra rapidement savoir dès l’entrée de l’hiver qui des consommateurs ou des producteurs supportera le choc d’une restriction de l’offre d’énergie qui n’est pas immédiatement substituable. Si l’on se décide à aider l’industrie, autrement dit les producteurs, les coupures affecteront gravement la population et risquent de provoquer de forts mouvements sociaux. Si l’on se décide à aider les consommateurs, certaines branches se verront dans l’incapacité de fonctionner, si ce n’est à bas régime, l’hiver qui vient. Cela aura des conséquences économiques importantes, provoquera une baisse de la production et, en retour, les salaires baisseront ce qui ne sera pas bien supporté par une partie de la population surtout en période d’inflation. Naturellement, les États pourront aider les plus pauvres, ce que recommande déjà le FMI[5]. Car, l’arrêt – ou le quasi arrêt – des livraisons par la Russie pourrait, si l’on en croit une étude du FMI, coûter 7% de la consommation aux ménages[6], et ceci est obtenu sur la base de scénarios de prix datant de mai dernier[7], qui risquent de se révéler trop optimistes….

Globalement, l’impact économique d’une interruption des livraisons russes de gaz, de pétrole et autres produits pétroliers, mais aussi de charbon sera majeur.

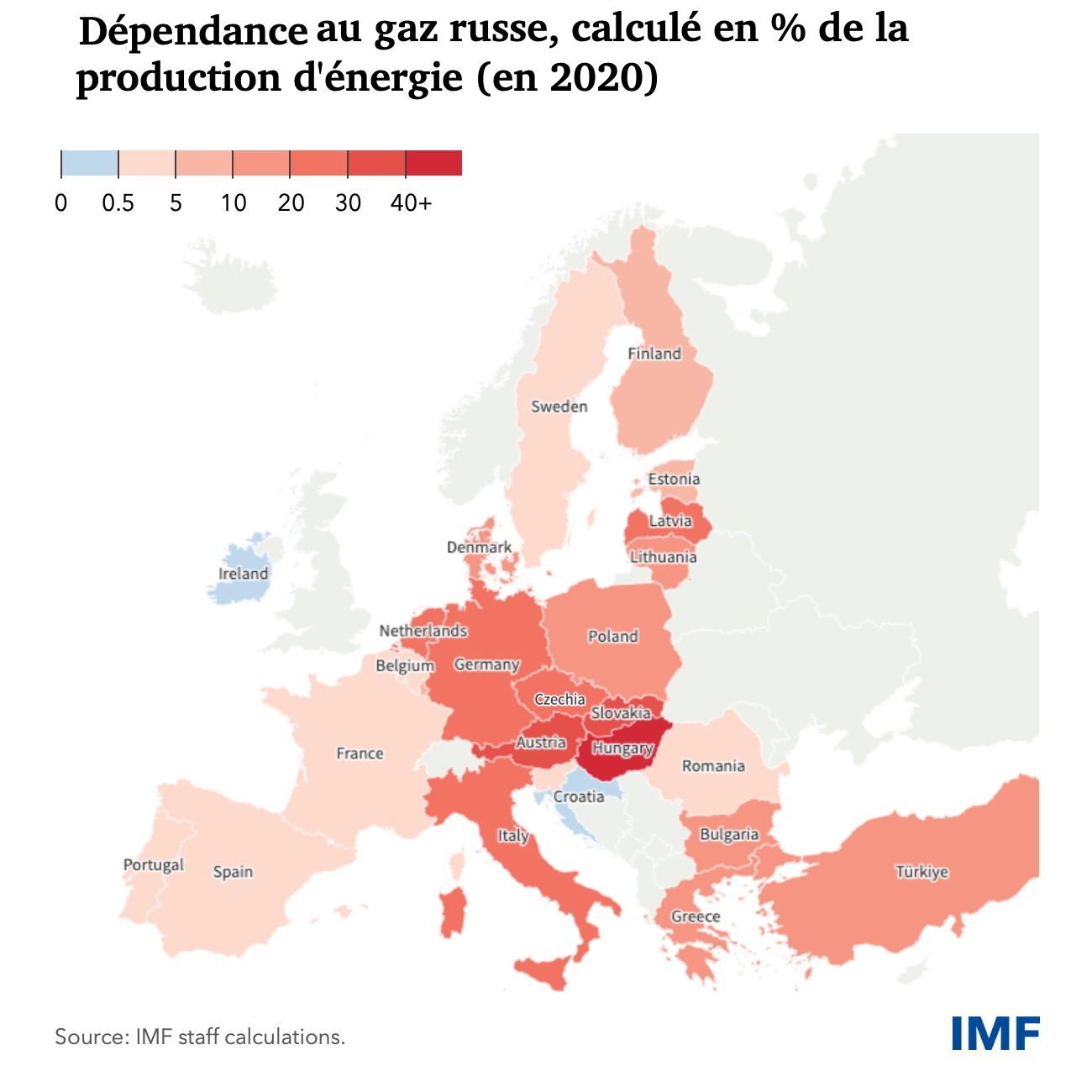

Le FMI vient de publier une étude sur la dépendance des pays de l’UE par rapport au gaz russe. Cette étude est limitée car elle se base sur 2020 et ne prend en compte QUE l’énergie (et pas les usages industriels du gaz)[8]. Cette étude montre néanmoins quels sont les pays les plus dépendants et souligne que la vulnérabilité maximum se situe à l’Est d’une ligne Danemark/Allemagne/Autriche/Italie. Les calculs d’impact sur le PIB y ont été fait sous deux hypothèses : une parfaite solidarité entre pays de l’UE et une fragmentation des marchés de l’Energie. On constate que dans cette hypothèse la baisse du PIB pourrait atteindre -5% pour l’Italie, -2,8% pour l’Allemagne, -2,5% pour l’Autriche et -1,3% pour la France.

Ces chiffres sont en réalité assez « optimistes » et ne reflètent probablement pas l’étendue des dommages causés aux économies de l’UE par une interruption des livraisons de produits énergétiques par la Russie. Ils n’intègrent pas les effets de « second tour » induits par la baisse de croissance chez les voisins (si le PIB de vos voisins avec qui vous commercez baisse, votre PIB baissera aussi) et négligent les usages industriels (hors énergie) du gaz. Or, il faut rappeler que le gaz, outre le fait d’être une source d’énergie est aussi une matière première industrielle importante pour la chimie et la production d’engrais. Une étude montre que cela représente au moins 25% de son utilisation. En cas d’arrêt des livraisons ou de « forte dégradation » l’impact sur le PIB pourrait donc être bien plus fort que ce que le FMI a estimé. L’Allemagne pourrait alors connaître une chute de -3% à -4% de son PIB.

Il est donc clair que c’est l’ensemble des pays de l’Union européenne qui est actuellement menacée d’une forte récession à l’horizon de l’hiver 2022-2023, récession qui pourrait durer toute l’année 2023 et sans doute déborder au-delà.

4. L’erreur de stratégie concernant les sanctions comme instrument pour « dissuader » la Russie de poursuivre la guerre

Les sanctions prises par l’UE, qui sont souvent plus dures que celles prises par les États-Unis, ne peuvent aboutir pour une simple raison : l’efficacité des sanctions économiques est très faible historiquement.

Tableau 4

Succès et échecs des sanctions économiques internationales

|

Objectif |

1945-1969 | 1970-1989 | 1990-2000 | |||

| Succès | Echec | Succès | Echec | Succès | Echec | |

| Capacité modif pol pays | 5 | 4 | 7 | 10 | 8 | 7 |

| Changt régime + démocratisation | 7 | 6 | 9 | 22 | 9 | 23 |

| Arrêt opérations militaires | 2 | 2 | 0 | 6 | 0 | 3 |

| Modif pol militaire (hors conflit) | 0 | 6 | 4 | 10 | 2 | 4 |

| Autre changement | 2 | 13 | 3 | 4 | 5 | 5 |

| Total | ||||||

| Tout cas | 16 | 31 | 23 | 52 | 24 | 42 |

| États-Unis impliqués | 14 | 14 | 13 | 41 | 17 | 33 |

| Sanctions unilatérales US | 10 | 6 | 6 | 33 | 2 | 9 |

| Ratio échec/succès global | 1,94 | 2,26 | 1,75 | |||

| Ratio échec/succès -> conflits ou pol militaires | 4,00 | 4,00 | 3,50 | |||

| Ratio échec/succès -> sanctions unilatérales US | 0,60 | 5,50 | 4,50 | |||

Source : Hufbauer G.C., Schott J.J., Eliott K.A., Oegg B., Economic sanctions reconsidered , Washington DC, The Peterson Institute For International Economics, 3rd ed., 2007

Table 5.1., p. 127

Entre 1945 et 2000 nous avons eu 13 cas de sanctions prises pour arrêter des opérations militaires, et seulement 2 cas de succès, soit un ratio échec/succès de 5,5. De plus, la disproportion des forces entre les pays prenant les sanctions et les « cibles » de ces sanctions était énorme. Or, la Russie, qui bénéficie d’un soutien implicite ou explicite de la Chine et de l’Inde, est dans une position bien plus favorable que les 13 « cibles » des sanctions.

Au-delà, la pertinence même de l’usage des sanctions pour « dissuader » un pays de recourir à la force armée est problématique[9]. Le raisonnement suppose que le pays agresseur serait réceptif à une logique « coût-avantage » économique. Or ceci est douteux[10].

De fait, l’efficacité des sanctions en matière de politique étrangère a été remarquablement stable au cours du XXe siècle, le taux de réussite moyen dans chacune des trois sous-périodes après la Seconde Guerre mondiale étant à peu près le même que celui observé pour l’ensemble de la période. L’expérience américaine, cependant, a donné des résultats beaucoup plus dispersés, en particulier lorsque les sanctions ont été employées unilatéralement. Un fait doit être cependant pris en compte. La prolifération des sanctions économiques au début des années 1990 a provoqué des réactions négatives considérables, non seulement aux États-Unis mais aussi aux Nations Unies et parmi les partenaires commerciaux des États-Unis[11]. De plus, l’expérience de l’Irak, de la Yougoslavie, d’Haïti et d’autres a créé une « lassitude des sanctions » chez de nombreux membres de l’ONU.

Cela ne veut pas dire qu’il fallait accepter la soi-disant « opération militaire spéciale » de Moscou, mais l’idée que l’on pouvait influer sur son déroulement, et même provoquer son arrêt, par des sanctions économiques était illusoire dès le début.

Il faut donc que les pays de l’Union européenne trouvent une issue à la situation actuelle avant que l’impact du jeu entre sanctions et contre-sanctions ne soumette leurs systèmes politiques à des tensions insoutenables et ne provoque une crise majeure et irrémédiable de l’Union européenne.

5. Que faire ?

On peut toujours dire que les populations occidentales ont traversé des épreuves pires que celle-ci dans leur histoire. C’est vrai mais c’est en réalité inopérant. On oublie de dire qu’elles étaient alors en guerre. Or, aucun gouvernement d’un pays de l’UE ne prendra la responsabilité de se dire « en guerre » contre la Russie car, si une sympathie formelle existe pour l’Ukraine, on voit régulièrement les symptômes d’une « fatigue » de l’aide et de la compassion vis-à-vis des ukrainiens. Cette « fatigue » de l’assistance ne pourra que monter à la rentrée quand les effets négatifs de la politique des sanctions contre la Russie se feront sentir et quand dans le même temps les opinions prendront conscience que le gouvernement ukrainien n’est certes pas ce parangon de vertus que nous décrit la propagande occidentale.

Dans ce contexte, on ne peut exclure que certains gouvernements se refusent aux mesures de socialisation des réserves d’énergie et appliquent une politique de chacun pour soi. Bien entendu, des pays comme l’Allemagne et l’Italie, mais aussi la Belgique et l’Autriche, seront les plus affectés par cette rupture de fait de la solidarité européenne. Une deuxième étape – et cela a déjà commencé avec la Hongrie, mais le voyage de G. Schroeder à Moscou à la fin du mois de juillet 2022 pourrait indiquer que l’Allemagne est aussi impliquée – serait alors que certains gouvernements se décident à négocier, que ce soit directement ou indirectement, avec la Russie pour mettre fin aux sanctions et contre-sanctions.

Si l’on doit en arriver là, mieux vaudrait que cette négociation soit conduite par une alliance de pays, voire sous le couvert de l’UE, afin d’éviter un éclatement total de l’UE et une course au « chacun pour soi ».

Notes

[1] Farcau B.W., The Chaco War. Bolivia and Paraguay 1932-1935, Westport Connecticut and London, Praeger, 1996.

[2] Baer, G. W., The Coming of the Italo-Ethiopian War, Cambridge, MA: Harvard University Press, 1967. Voir aussi, de Juniac G., Le dernier Roi des Rois. L’Éthiopie de Haïlé Sélassié, Paris, L’Harmattan, 1994.

[3] https://worldoil.com/news/2022/8/2/oil-watchers-skeptical-opec-will-heed-biden-s-call-for-oil/

[4] https://blogs.imf.org/2022/07/19/how-a-russian-natural-gas-cutoff-could-weigh-on-europes-economies/

[5] https://blogs.imf.org/2022/08/03/how-europe-can-protect-the-poor-from-surging-energy-prices/

[6] Ar, A., N. Arregui, S. Black, O. Celasun, D. Iakova, A. Mineshima, V. Mylonas, I. Parry, I. Teodoru, and K. Zhunussova, “Surging Energy Prices in Europe in the Aftermath of the War: How to Support the Vulnerable and Speed up the Transition Away from Fossil Fuels”, Working Paper WP 22/152, Fonds Monétaire International, Washington DC., juillet 2022.

[7] Idem, p. 13.

[8] https://blogs.imf.org/2022/07/19/how-a-russian-natural-gas-cutoff-could-weigh-on-europes-economies/

[9] Hufbauer, G. C., Schott J.J., and Elliott. K.A. Economic Sanctions Reconsidered: History and Current Policy. Washington: Institute for International Economics. 1985

[10] George A.L., and Simons W.E., The Limits of Coercive Diplomacy. Boulder, CO: Westview Press. 1994

[11] Drezner, D. W., The Sanctions Paradox: Economic Statecraft and International Relations, Cambridge Studies in International Relations n°65, Cambridge, Cambridge University Press, 1999.

![]()

Commentaire recommandé

« Ces sanctions ont été mal pensées et mal mis en œuvre. »

L’UE ne pense pas, l’UE obéit. Les mauvaises décisions ne sont que des conséquences d’une seule et unique cause qui est le manque indépendance de l’UE. Ces « mauvaises décisions » ne sont d’ailleurs pas si mauvaises pour tout le monde et il y en aura d’autres, car l’UE est un homme avec un sac en papier sur la tête qui a un pistolet sur la tempe.

46 réactions et commentaires

« Ces sanctions ont été mal pensées et mal mis en œuvre. »

L’UE ne pense pas, l’UE obéit. Les mauvaises décisions ne sont que des conséquences d’une seule et unique cause qui est le manque indépendance de l’UE. Ces « mauvaises décisions » ne sont d’ailleurs pas si mauvaises pour tout le monde et il y en aura d’autres, car l’UE est un homme avec un sac en papier sur la tête qui a un pistolet sur la tempe.

+66

AlerterCe qui n’est pas précisé, c’est qu’il va falloir augmenter la production d’hydrocarbures pour répondre à la fois aux besoins de l’Europe ainsi qu’aux besoins croissants des pays en voie de développement alors qu’on légifère à tour de bras sur l’arrêt de leurs utilisations, de leurs exploitations et de leurs prospections.

+16

AlerterHum… Ne faudrait-il pas d’abord s’attacher à déterminer, préciser, quantifier, quels sont/seront les besoins RÉELS de l’Europe et des pays en voie de « développement », compte tenu des bouleversements/déséquilibres environnementaux observés et prévisibles?

+2

AlerterBonjour

« l’Allemagne et l’Italie, la Belgique et l’Autriche, seront les plus affectés »

Comparaison n’est pas raison, mais l’apparition du fascisme en Italie s’inscrit dans un contexte de crise énergétique liées au passage du pic de production de charbon anglais. En effet, les Italiens ne comprenaient pas pourquoi la victoire dans la WWI n’avait amené que plus de pauvreté. Ils ne comprenais pas pourquoi les anglais leur refusaient le charbon (livre « Mer et Sardaigne », D.H. Lawrence, 1921)

https://cassandralegacy.blogspot.com/2017/08/what-fuels-civil-war-energy-and-rise-of.html

« 30%-50% de surcoût pour le GNL »

Ce surcoût du GNL par rapport au gaz naturel acheminé par gazoduc me semble se situer dans la fourchette basse car :

-le gaz issu de la fracturation hydraulique US est cher à produire,

-il en sera consommé une partie pour sa liquéfaction à -160°C,

-il faudra fabriquer beaucoup de méthanier très coûteux pour alimenter significativement l’UE,

-une partie du GNL sera perdu lors du transport transatlantique (évaporation),

-construire des unités de re-gazéfication en UE sur les côtes atlantiques,

-modifier les gazoducs européens pour assurer un flux côtes atlantiques vers les régions plus à l’Est

Bref importer du GNL est beaucoup plus complexe que de faire venir du gaz naturel par gazoduc de Russie et ne serais pas étonné si on me disait un jour que le GNL est 3 fois plus cher pour l’utilisateur final que le gaz russe… pas 30%-50%…

+25

AlerterÀ propos du GNL à partir du gaz de schiste, ce que ne dit pas l’article, c’est que c’est un désastre environnemental, tant au niveau de l’extraction que du CO2 que ça émet sur l’ensemble de la chaîne . Et un désastre écologique se transforme vite en désastre économique.

+24

AlerterL’extraction a lieu aux USA , donc on s’en fiche du désastre environnemental , les américains dévastent leur propre pays.

En plus , je ne sais même pas si les producteurs ont pu atteindre une quelconque rentabilité ou si ils continuent à accumuler les dettes et les pertes.

+1

AlerterEn Belgique, des « experts » prétendent que plus de 80% du gaz utilisé dans le pays ne proviennent pas de Russie, mais majoritairement de Norvège…(info de la radio publique RTBF)

Une carte des divers gazoducs alimentant le continent européen serait très utile pour se faire une idée un tant soit peu correcte de notre « précarité » énergétique….

Quid de ceux qui transitent par la Mer Noire? À QUI appartient le gaz qui s’y écoule, OÙ a-t-il été puisé?

Pour essayer de comprendre un peu plus/mieux le conflit russo-ukrainien…

+0

AlerterDe mémoire, la Belgique n’a pas de frontière commune avec la Norvège. Il n’est pas impossible que le gaz norvégien se perde en chemin comme un vulgaire masque en période Covid.

Son atout à la Belgique, c’est son port gazier de Zeebrugge. Elle pourra récupérer une part de son gaz norvégien évaporé en prélevant un peu de gaz de schiste nord-américain destiné … à l’Allemagne.

+1

Alerter@tullius D Vous semblez ignorer qu’il existe des gazoducs terrestres, en surface ou souterrains, ET des gazoducs sous-marins…

Et que des méthaniers transportent aussi du gaz liquide…

Chaque pays côtier possède aussi des eaux territoriales: les frontières y sont délimitées, de manière aussi ridiculement arbitraire que sur terre…

« Car les pays, voyez-vous, sont des choses mystérieuses… »

Brigitte Fontaine et Areski dans leur chanson « Le bonheur »

+0

Alerter« L’incohérence ne réside donc pas dans ce choix, mais dans le fait de ne pas avoir construit une relation stable d’amitié avec la Russie et de ne pas avoir déminé les conflits potentiels avec ce pays »

Sur le plan politique, l’essentiel est dit ici. L’Europe devra se résoudre à bâtir une nouvelle relation avec la Russie. Sauf qu’elle partira cette fois bien affaiblie, et sans doute divisée comme il est indiqué en conclusion. Une situation idéale pour Moscou.

+28

AlerterUne situation idéale pour la Chine, surtout, à moyen terme, et les USA à court terme. La Russie n’est pas prés de retrouver des relations normales avec son flanc Ouest. Elle a dorénavant tout misesur l’Est et le Sud, la où est l’avenir pour elle. À travers les BRICS, notamment, qui ne sessent de prendre du poids.

+12

Alerter« La Russie n’est pas prés de retrouver des relations normales avec son flanc Ouest. Elle a dorénavant tout mise sur l’Est et le Sud »

Il faut préciser que c’est en réaction à l’hostilité de l’Occident que la Russie s’est tourné de plus en plus franchement vers l’est et le Sud. Ce qui signifie donc que la balle est dans le camp de l’Occident, qui peut soit persister dans sa politique inopérante d’étouffement de la Russie, soit retrouver la raison. La Russie n’a aucune envie d’un tête à tête avec la Chine et ne refuserait certainement pas de renouer avec l’ouest. Mais à des conditions acceptables pour elle bien évidemment.

Sur la Chine : oui, elle apparaît comme la grande gagnante. L’Inde également, à un degré moindre. Quant aux États-Unis, ils raflent la mise, mais c’est une politique de court terme, une réponse agressive et contre-productive à leur inexorable déclin.

+23

Alerter« Quant aux États-Unis, ils raflent la mise, mais c’est une politique de court terme »

C’est ce que j’ai écrit. 😉

+1

Alerter« Ces sanctions ont été mal pensées et mal mis en œuvre »…

NON : Ces sanctions ont justement été très bien pensées et très bien mises en œuvre par ceux qui les ont réellement planifiées et l’objectif réel sera atteint si tout continue comme ils le souhaitent (c’est à dire que la guerre continue et que la propagande fasse son œuvre dans leur intérêt) et ils n’auront qu’à se baisser pour récolter les fruits de leur stratégie.

Qui a tout à perdre dans le conflit actuel ?

Les « démocrassies €uropéennes » qui deviendront totalement dépendantes des USA et qui n’auront ensuite plus aucune liberté de manœuvre sous peine d’être étouffées par les sanctions US si d’aventure elles ne suivaient pas à la lettre les injonctions de leur maître.

Qui a tout à gagner dans le conflit actuel ?

Les anglo-saxons qui pourront contrôler un concurrent économique et qui pourront allègrement remplacer les pertes qu’ils subissent actuellement avec l’émancipation de leurs anciens vassaux qui refusent désormais de se laisser plumer.

Et qui en profitera aussi dans leur souhait de ne plus être les larbins d’un empire décadent de plus en plus gourmand ?

La Russie, la Chine, l’Inde , et les autres membres de l’OCS qui désormais ne craignent plus l’empire dominant grâce à leur coopération qui n’est PAS basée sur la prééminence d’un « guide » dictatorial et peuvent désormais présenter un front uni face aux prétentions du prédateur ultime.

+37

Alerteroui, l’article est à courte vues. De toutes façons, nous avons d’autres problèmes essentiels sur les bras.

https://joint-research-centre.ec.europa.eu/jrc-news/droughts-europe-july-2022-almost-half-eu-uk-territory-risk-2022-07-18_en

> The drought in much of Europe is critical as the winter-spring precipitation deficit (19% of the 1991-2020 average across all warning areas in EU+UK, and 22% in areas under drought alert) was exacerbated by early heatwaves.

> Energy production from run-of-river plants until the beginning of July was lower than the 2015-2021 average for many European countries, notably in Italy (-5039 GWh compared to the average), France (-3930 GWh) and Portugal (-2244 GWh). The same decrease is true for hydropower reservoir levels, affecting countries such as Norway, Spain, Romania, Montenegro and Bulgaria, among others.

+4

Alerter« cette crise énergétique, qui a eu départ été provoquée par les sanctions de l’UE contre la Russie avant que cette dernière ne se décide à instrumentaliser ses livraisons d’énergie »

…Quelle instrumentalisation de la part de la Russie ? J’avais pourtant retenu que c’était l’UE qui refusait de payer la Russie, en bloquant ses instruments monétaires… pas que la Russie refusait de livrer du gaz ?

+25

Alerter– « Ces sanctions ont justement été très bien pensées »- L’arme des sanctions contre la Russie est effectivement en œuvre depuis belle lurette quitte à fabriquer des prétextes de toutes pièces (affaires MH17, Skripal, Navalny, empoisonnements divers bulgares etc…). Les sanctions tous azimuts consécutives à l’intervention russe en Ukraine n’ont pas pu être « pensées » stratégiquement faute de temps et de communauté d’intérêts. Voir les dissensions en Allemagne en ce moment-même, entre autres.

– « l’objectif réel sera atteint si tout continue comme ils le souhaitent » C’est bien là hic: « si ». Tout ne risque pas de continuer comme « ils » (qui au juste chez qui ? car « ils » ne sont pas tous d’accord entre eux) le souhaitent compte tenue de leurs politiques et comportements erratiques : Pelosi, Zelenski en sont de belles illustrations… Il n’y a pas de Deus ex-machina.

+2

AlerterAvec ces sanctions on voit tres bien que la sortie de l’énergie carbone est impossible poir 2035

Ni les voitures électriques, ni les trottinettes, ni les panneau solaire ni les eoliennes ne permettront de faire la transition énergétique.

La seul chose est la baisse de la consommation par individu ou bien la baisse du nombre individu.

L’écologie sera l’idéologie génocidaire du 21e siècle

+16

Alerter« L’écologie sera l’idéologie génocidaire du 21e siècle »

J’ai pas bien compris. Vous pensez que les dirigeants de l’Union Européenne (les officiels et surtout ceux qui restent dans l’ombre) tueront ceux qui refusent de rouler en trotinette ?

+0

Alerter[modéré]

Mais il y a plus « discret » : une pénurie d’énergie, donc de nourriture également, peut entraîner des troubles conduisant les gens à s’entre-tuer pour avoir accès au minimum indispensable pour survivre. Il n’y a qu’à laisser faire…

Pour se nourrir, l’écologie nécessite un savoir-faire, et pas mal de transpiration… pour la production de la nourriture. Quant à la conservation de ce qui a été produit, qui l’a appris dans les jeunes générations ?

Sans remonter au Moyen-Âge, serions-nous capables de vivre dans les conditions du début du XXe siècle où l’essentiel du salaire était consacré à la nourriture ? À condition d’en trouver.

+3

AlerterL’Écologie n’est pas un idéal, ni une politique, c’est une science. C’est une science mal connue parce que complexe, longue à étudier, et qui ne rapporte rien sur le court terme. Mais l’ignorer coûte vraiment, vraiment, très cher sur le long terme.

Quand au 21e siècle génocidaire, c’est déjà acté, et ça a beaucoup plus à voir avec l’Économie qu’avec l’écologie.

+0

AlerterReste plus qu’à devaluer l’euro et récupérer et à L’UE de retrouver la compétitivité perdue. Je crois même que ça a déjà commencé

+3

AlerterBonjour Kaki

Pas sûr du tout que cela marche car il faudra importer les matières premières, qui se verront renchéries à la mesure de la dévaluation de l’€, et qui sont nécessaires à la production de biens et services.

Voici une petite illustration (un peu datée il est vrai) de M Auzanneau faisant voir que les dettes publiques de la France et de l’Allemagne augmentent de concert et dans les mêmes proportions que les factures pétrolières respectives :

http://petrole.blog.lemonde.fr/files/2015/08/rech-croissance-dette-souveraine-importations-hydrocarbures-900×626.png

https://www.lemonde.fr/blog/petrole/2015/09/02/limites-de-la-croissance-cette-fois-le-loup-est-la/

+2

AlerterLes dettes ne seront jamais remboursées et ce qui fait la solidité d’un état c’est sa capacité à payer les intérêts. Le mois dernier pour la première fois de son histoire depuis 1918, la Russie est en défaut de paiement incapable de payer les intérêts sur ses eurobonds, suivi de la Bielorussie et de Gazprom.

+0

AlerterIl y a deux points qui me semblent faux :

– Sur la date de 1918. La Russie avait été en défaut de paiement lors de la crise de 1998.

– Sur son « incapacité de payer ». La Russie a dit qu’elle peut et veut payer, mais en roubles : https://www.rfi.fr/fr/europe/20220623-russie-poutine-veut-rembourser-sa-dette-ext%C3%A9rieure-en-roubles-et-risquer-le-d%C3%A9faut-de-paiement

Ou celui-là, plus approfondi : https://www.leparisien.fr/economie/5-minutes-pour-comprendre-le-defaut-de-paiement-imminent-de-la-russie-09-03-2022-VYIIRSF65NGC7BMC3ZXFK2AXWQ.php

Ce serait donc plus une stratégie de la part de la Russie et non un manque brutal de ressources financières.

+3

AlerterEn 1918 après la révolution la Russie fait defaut sur saa dette. Un peu d’histoire…

+0

AlerterNon, un peu de logique. 1918 n’est pas la date la plus récente où la Russie a été en défaut de paiement.

+2

AlerterUne suite de propositions et d’affirmations hasardeuses, ni plus ni moins.

[modéré] Monsieur Jacques Sapir continue, après ses errements sur l’invincibilité de l’armée russe, trop forte et qui allait écraser l’armée de l’Ukraine en 2 semaines, en quoi est-il un spécialiste militaire d’ailleurs…une série rose sur l’économie russe qui pétait de santé, il suffit de lire l’étude de l’université Yale sur ce sujet, pour y démolir ses propos, nous assomme maintenant avec l’indispensabilité énergétique de la Russie, ce qui n’est pas vrai, tout simplement, tout comme l’histoire de la Chine qui va remplacer l’UE.

Il se garde bien de mentionner que près de 50 % des revenus de l’état russe ce sont les achats de l’UE, que la Russie a assisté a plus de 70 milliards de $ de fuites de capitaux dans les 3 premiers mois du conflit, etc.

Monsieur Jacques Sapir dépasse et largement sa position d’économiste, comme ses collèges d’ailleurs, je n’en dirais pas plus.

[modéré]

https://www.youtube.com/watch?v=fz0GUySnfRI

L’étude de Yale, 120 pages, basée sur des documents russes en majorité, utilisant les données de Rostat, de Kommersant, les données open source russe (journaux, instituts, etc) par des spécialistes de l’économie russe, de l’armée russe, de l’énergie, ici. A noter que la Russie depuis 3 mois ne publie plus de données officielles, les choses allant probablement trop bien…

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4167193

Le résumé visuel (présentation en format Power Point)

https://yale.box.com/s/7f6agg5ezscj234kahx35lil04udqgeo

Pour L’UE elle a choisi de considérer son voisin comme un pays tout simplement dangereux, n’en déplaise à ceux et celles ici rassemblés, de reconsidérer l’ensemble de ses relations avec celui-ci, de reconsidérer sa posture militaire, sa stratégie énergétique et il y aura des conséquences sur l’emploi, etc.

Enfin et ceci est cruel mais l’obligation stratégique et sécuritaire de se passer du gaz russe n’est après tout que la stricte logique a utiliser pour être sérieux vis-a-vis des changements climatiques pour a terme y substituer autre chose.

+1

AlerterIl faudrait AUSSI (un peu plus) parler de la contradiction dans les termes de nos dominants :

à savoir nos démocraties (démocrassies) occidentales.

Il est absurde de parler de démocraties :

on ne voit pas des populations se priver de chauffage et de nourriture pour attaquer un pays qui ne leur a rien FAIT !

On ne peut pas comprendre pourquoi nos dominants ont préparé cette guerre en Ukraine depuis 20 ans sans la moindre consultation ni cause.

On ne voit pas une population décider de faire la guerre pour se pourrir la vie !

(sauf sous propagande des bandits comme en 1914 par exemple).

Il y a d’évidence une DICTATURE (semble-t-il invisible à bcp) dans nos démocrassies

pour nous pourrir la vie ainsi !!

Cette contradiction devrait plus nous questionner et nous mobiliser car elle détermine les CAUSES de bien des malheurs.

QUI DÉCIDE DE NOS VIES ET SUR QUELS CRITÈRES ?

+22

AlerterQUI DÉCIDE DE NOS VIES ET SUR QUELS CRITÈRES ?

C’est facile, c’est Ursula von der Leyen.

Non je tiens à préciser qu’il s’agit d’humour. Le monde est, malheureusement, un tout petit plus complexe que ce que vous voyez. Allez passer un mois en Russie pour voir la vie sous une dictature. Vous comprendrez très rapidement.

Et si vraiment vous ne comprenez pas, osez vous exprimer avec autant de haine contre le pouvoir en place la bas que vous exprimez sur ce site.

+3

Alerterceci est juste , le plus dangereux bientôt et annoncé sans aucun complexe par le ministe Darmanin, c’est le projet de l’UE et de Français de faire disparaître complètement la monnaie scripturale pour une informatisation complète , afin de contrôler toutes les transactions…. Or, c’est simple. Du jour au lendemain, l’UE pourra décider la valeur des salaires… l’interdiction de voyager dans certains pays puisque s’ils sont en liste rouge.. exemple vous voulez aller en Indonésie – c’est fini, votre carte visa ne fonctionnera pas.. Sanction de l’UE sur ce pays « suite à la violation des principes, de nos valeurs sur la personne humaine, les droits »… ça ça pose un ENORME PROBLEME…

+5

AlerterJean-Pierre, vous ne confondez pas dictature et richesse ? De nombreux Français rêvent de vivre à Dubaï. Parce que c’est une démocratie ou parce que c’est un pays (émirat) très riche et très agréable ?

+2

AlerterComment expliquer que des peuples acceptent sans réagir d’être privés de chauffage et d’énergie, de voir leur économie se réduire en catastrophe, de devenir de plus en plus impuissants ? C’est le même genre de question que : comment expliquer que les Allemands aient accepté Hitler, l’Italie Mussolini, l’Espagne Franco etc…? Et certains osent parler de la défense de la démocratie ! Vert-de-taire a raison d’écrire « démocrassie » et personnellement j’appuierai avec démocraSSie. En France, quand le vote du Parlement ne plaît pas au président pro-USA, on a la surprise d’un second vote tricheur. Le peuple accepte, il est en vacances. Touchant à la fin de ma vie, je me sens partir désespérée.

+10

AlerterLa véritable cible de la guerre(par proxys idiots utiles-chair à canon Ukraine + Taiwan) des US-UK est la destruction de l’Allemagne économiquement(et de facto de l’Europe de Lisbonne à Vladivostok comme disait CDG) et en bonus destruction de toute l’Eurasie(si guerre contre Chine), le seul continent monde.Les thalassocraties(USUK) en faillite depuis Lehman 2008(cachée par taux négatifs et QE),avec leur économie FIR(pas industrielle ou si peu), ont déclaré la guerre au monde pour sauver le dollar.Tiens Greta, tout ça tout ça finito? Ca en dit long sur les convictions de ces gens.

Il existe 122 méthaniers dans le monde qui livre 1 milliard de m3 de gaz par an. Croire que les USA pourront remplacer le gaz russe (150 milliards de m3 par an) avec du gaz liquéfié nécessitant 6000 navires et 1790 voyages (1 mois) pour livrer l’UE est une utopie !

+2

AlerterLa Norvège fournit déjà plus de 20 % du gaz consommé en Europe. Le mois dernier les livraisons de gaz GNL en Europe ont dépassé les livraisons de gaz russes. Il y a maintenant plus de 660 methaniers en service et jamais il ne sera nécessaire d,en construire 6000 parce que vous confondez volume de livraison et volumes compressés.

En anglais.

With the delivery of 57 vessels1 in 2021 and seven in the first four months of 2022, the global LNG carrier fleet consisted of 641 active vessels1 as of end-of-April 2022, including 45 floating storage and regasification units (FSRUs) and five floating storage units (FSUs). This represents a 10% growth in the fleet size from 2020 to 2021, comparable to a 12% growth in the number of LNG voyages as trade recovered from COVID-19-induced demand reductions.

About 6.9 million tonnes per annum (MTPA) of liquefaction capacity was brought online in 2021, increasing global liquefaction capacity to 459.9 MTPA1 at the end of the year. The average global utilisation rate in 2021 was 80.4%, compared to 74.6% in 2020. In the first four months of 2022, an additional 12.5 MTPA of liquefaction capacity was brought online, bringing the total global liquefaction capacity to 472.4 MTPA as of April 2022.

Traduit pour vous.

Avec la livraison de 57 navires1 en 2021 et de sept autres au cours des quatre premiers mois de 2022, la flotte mondiale de méthaniers comptait 641 navires actifs1 à la fin du mois d’avril 2022, dont 45 unités flottantes de stockage et de regazéification (FSRU) et cinq unités flottantes de stockage (FSU). Cela représente une croissance de 10 % de la taille de la flotte entre 2020 et 2021, comparable à une croissance de 12 % du nombre de voyages de GNL, le commerce se remettant des réductions de la demande induites par le COVID-19.

Environ 6,9 millions de tonnes par an (MTPA) de capacité de liquéfaction ont été mises en ligne en 2021, portant la capacité mondiale de liquéfaction à 459,9 MTPA1 à la fin de l’année. Le taux d’utilisation mondial moyen en 2021 a été de 80,4 %, contre 74,6 % en 2020. Au cours des quatre premiers mois de 2022, une capacité de liquéfaction supplémentaire de 12,5 MTPA a été mise en ligne, portant la capacité de liquéfaction mondiale totale à 472,4 MTPA en avril 2022.

A noter le terme 45 floating storage and regasification units qui indique qu’il n’est plus nécessaire de construire des ports méthaniers puisque ces facilités sont assurées directement par les bateaux.

Il y a déjà la capacité mondiale nécessaire et celle-ci est en plus sous-utilisée.

De plus la majorité des bateaux de commerce construit maintenant utilisent du gaz GNL comme moyens de propulsion.

+0

AlerterBonjour 6422amri

La méta information étant aussi importante que l’information, auriez vous le lien de l’article en anglais, svp?

Sous forme liquéfiée, le GNL occupe 600 fois moins de place que le gaz naturel gazeux. Seuls les plus gros méthaniers (Q-MAX) peuvent transporter jusqu’à 267 000 m3 de GNL.

L’europe a importé 108 millions de m3 de GNL en 2021 pour un flux total mondial de GNL de 840 millions de m3. Pour situer les choses, si on part d’une capacité de 200 000 m3 par méthanier ces 108 millions de m3 de GNL représentent le volume de transport de 540 méthaniers.

Ces 108 millions de m3 de GNL, après regazéification, donneront 65 milliards de m3 de gaz naturel soit 11% des 580 milliards de m3 consommés en europe en 2021. Sur ces 580 milliards de m3, 233 sont importés par gazoduc, la Russie en injectant vers l’europe 167 milliards de m3 en 2021 à elle seule. 167 milliards de m3 de gaz naturel russe équivalent à 280 millions de m3 de GNL, SOIT 3 FOIS le GNL IMPORTÉ en 2021.

Bref je ne pense pas me tromper en disant que se couper du gaz naturel russe acheminé par gazoduc et le remplacer par du GNL est impossible.

https://www.connaissancedesenergies.org/la-soif-europeenne-de-gnl-americain-en-chiffres-220608

https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html#

PS : 60% de l’export de GNL se fait à partir de l’Australie, du Qatar et des US (Russie 8%)

+7

AlerterLes avis sont pour l’instant des spéculations, non ?. Je pense qu’il faut attendre au moins 8 mois pour savoir ce qu’il en sera de toutes les conséquences des sanctions.

Pour le chauffage moins de 8 mois, fin novembre, on aura une idée. 6422 amri a donné de bonnes informations, vues de son côté . A retenir, il a écrit que les chars russes ne seront plus réparables, faute de composants étrangers, et que dans ou d’ici un an, plus aucun avion occidental ne pourra voler en Russie. Ce sont de bonnes informations.

Pour le reste, il faut suivre la question des engrais, des gaz rares et des sous-produits du gaz naturel… qui selon un ingénieur ne sont pas les mêmes avec le gaz de schiste -du moins à obtenir différemment… Mais il est clair que l’Occident a tout intérêt à se passer COMPLETEMENT du gaz russe au profit d’autres fournisseurs – les Etats-Unis en premier , ce qui renforcera nos relations et notre lien d’amitié avec ce grand pays démocratique.

+0

AlerterBonjour Larousse

Je vous propose de nous donner rendez vous dans 8 mois pour faire le bilan et je reconnaîtrais bien évidemment mes erreurs si je me suis trompé.

6422 amri n’a toujours pas dit d’où proviennent ses informations. Il faut se souvenir toujours qu’en temps de guerre, il n’y a pas/peu d’information honnête, il n’y a que/beaucoup de propagande. Savoir qui fait l’information c’est savoir quel intérêt est avancé.

L’hélium (gaz rare : gaz de levage, électronique, refroidissement d’aimants supraconducteurs, …), par ex, est un sous-produit de l’extraction du gaz naturel pour peu que sa teneur soit supérieure à 0,3%. Est-ce que l’ingénieur auquel vous vous référez est en train de dire qu’il n’y a pas d’hélium exploitable dans les gaz de fracking US? A ce sujet, Avec une Russie sous sanctions, l’hélium se raréfie ce qui est un problème pour les entreprises à l’internationale. L’arroseur arrosé?

https://www.arabnews.fr/node/212361/international

Je crois sincèrement que personne n’a rien à gagner dans ce contexte actuel et m’étonne de ne pas voir les diplomaties reprendre langue pendant que hommes femmes et ENFANTS meurent sur le terrain. Quelle tragédie…

+3

AlerterPour l’export de GNL vous avez oublié l’Algérie et quelques autres dont l’Egypte…La Russie dont les revenus de l’EU représente plus de 50 % des revenus de l’état servant a payer pensions, l’armée etc peut évidemment utiliser l’arme gazière mais la fenètre va être de courte durée au maximun l’hiver prochain.

Un pays qui doit dépenser près de 1 milliards de $ us par jour pour une guerre éclair dans laquelle il est embourbé depuis maintenant plus de 6 mois a aussi des urgences..

+1

AlerterL’Algérie ne représente que … 3,2% de ce qui a été exporté mondialement en 2021 et je ne parle même pas des quelques autres pays que vous évoquez. C’est très anecdotique dans un contexte où l’embargo sur le gaz russe va se traduire par un jeu des chaises musicales que ne manqueront pas de se jouer les pays importateurs vis à vis de l’offre en GNL. Cela va être rigolo à observer… ou pas.

https://www.connaissancedesenergies.org/sites/default/files/album_images/GNL-principaux-exportaeurs-importateurs-monde-2021-zoom.png

1 milliards $ par jour !!!! Mais c’est énorme, cela fait 182 milliards sur 6 mois!!! J’aimerais aussi que vous nous donniez la source « des dépenses russes dans cette guerre éclaire qui dure depuis 6 mois », s’il vous plaît.Par ailleurs j’attends toujours que vous me donniez la source de votre article, s’il vous plaît.

+5

AlerterCalcul de coin de table, complément

Si on part du principe que la rotation moyenne d’un méthanier s’effectue sur 2 mois (chargement (USA, Qatar, Australie, Russie), transport par mer, déchargement à destination, retour par mer à un point de chargement), les 108 millions de m3 de GNL mobiliseraient donc (108.10^6/2.10^5/6=) une centaine de méthaniers à temps plein rien que pour alimenter l’europe en GNL en 2021.

Se couper du gaz naturel russe acheminé par gazoduc et le remplacer par du GNL obligerait l’europe à importer environ 400 millions de m3 de GNL et mobiliserait environ 340 méthaniers, soit environ la moitié de la flotte mondiale de méthanier. A ce sujet la Chine a vu ses importations de GNL augmenter de manière telle qu’elle a dépassé les importations du Japon (~20% des importations mondiales). La bagarre pour l’importation de GNL risque d’être difficile…

Si la flotte de méthaniers est sous-exploitée, ce que suggère 6422amri, il me semble cependant que l’on est très loin de ce qui serait nécessaire pour passer du gaz russe au GNL.

+4

Alerterhttps://fr.businessam.be/le-curieux-conseil-du-fmi-aux-pays-europeens-faites-peser-la-hausse-des-prix-de-lenergie-sur-les-menages-ca-les-encouragera-a-faire-des-economies/

Elle a bon dos l’écologie.

Par contre reréguler le marché de l’énergie en Europe, même momentanément, faut pas rêver quand même.

+2

AlerterLes commentaires sont fermés.