Je partage avec vous aujourd’hui la vision du “GlobalEurope Anticipation Bulletin”, qui est pour moi de loin une des meilleures sources d’information sur la Crise.

Toujours une tonalité très “europtimiste” – je pense pour ma part qu’on va sacrément attendre les avancées sur le projet politique… Mais bon, il est indispensable en ces temps troublés de lire des visions très différentes pour s’aiguiser l’esprit…

La courroie de distribution de ce renouveau de la crise est mue en premier lieu par le taper (réduction du programme de QE de la Fed) qui a immédiatement entraîné les secousses que l’on sait sur les monnaies émergentes. Outre l’impact néfaste que cela a sur l’économie mondiale, notre équipe anticipe que ces chocs vont provoquer un effet boomerang sur les États-Unis et enclencher pour finir l’engrenage de la dévaluation massive du dollar, déstabilisant tout ce qu’il reste de l’ancien système dont il est le pilier.

Plan de l’article complet :

1. LE MAUVAIS CALCUL DU TAPER

2. FIN DES LOGIQUES DU PASSÉ

3. FAIRE SAUTER LA BANQUE ?

4. COLÈRE DES PEUPLES

Nous présentons dans ce communiqué public un extrait de la partie 1.

LE MAUVAIS CALCUL DU TAPER

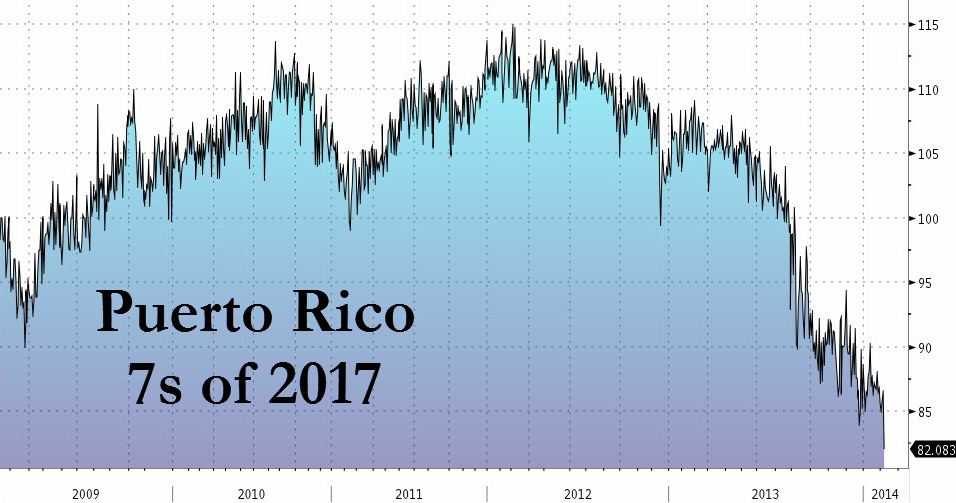

Valeur des obligations du Porto Rico à échéance 2017. Source : ZeroHedge.

Cette absorption de dollars par les seuls pays ayant une croissance suffisante pour pouvoir les utiliser explique en grande partie l’absence de dévaluation du dollar ou d’inflation aux États-Unis malgré la politique de la Fed : la dévaluation qui aurait dû aller de pair avec une telle création monétaire, a été absorbée par le dynamisme économique du reste de la planète.

Mais quelque chose a fait que la Fed ne pouvait plus continuer. Probablement le fait que pour avoir un quelconque impact sur l’économie américaine, les quantités d’argent créé auraient dû augmenter constamment, ce que de plus en plus de monde dans les cercles de la Réserve Fédérale elle-même renâclait à faire. Rester au même niveau de 85 milliards de dollars par mois, correspondait de fait déjà à un ralentissement. Dans ce cas, autant rétrograder et tenter de sortir du piège.

Depuis début janvier, la Fed a ainsi réduit de 10 milliards de dollars le rythme mensuel de ses achats, et à nouveau de 10 milliards début février, soit à présent des achats de 30 milliards de titres hypothécaires et 35 milliards de bons du trésor par mois. Or cette baisse du soutien signifie que le quart de « l’aide » indirecte aux pays émergents s’est envolée… Il est donc logique que l’activité économique de ces pays baisse, et par conséquent aussi leur monnaie (6).

Nombre de lires turques par dollar (USD/TRY), novembre 2012 – février 2014. Source : Yahoo Finance.

[…]

———-

Notes :

1 Source : Reuters (29/01/2014).

2 Sources : Reuters (07/02/2014), CNBC (07/02/2014).

3 Source : « Chicago is on the road to Detroit », Chicago Tribune (05/02/2014).

4 Mesure adoptée en catimini derrière le succès affiché de la réforme des aides agricoles. Source : New York Times, 05/02/2014.

5 Source : Washington Informer, 08/02/2014.

6 Notre équipe estime que pour une fois le taux des monnaies émergentes n’est pas relatif aux mouvements du dollar mais à une réalité économique.

7 Monnaie qu’ils avaient dû vendre en masse, en 2013 notamment, pour faire face à la dévaluation de fait du dollar qui faisait monter les autres monnaies et risquait de ralentir les exportations.

8 Le dollar, lui, ne baisse pas immédiatement car la petite dévaluation qui devrait avoir lieu est d’une part diluée dans les quantités de dollars en circulation, et d’autre part compensée par le fait que le dollar est habituellement considéré comme monnaie-refuge face à des monnaies locales qui tanguent.

9 Sources : CentralBanking.com (« Central Bank of Turkey sells $2.5bn in one day », 23/01/2014), Vox (« Brazil’s central bank has intervened heavily, spending more than $50 billion and promising to double that by the end of the year », 25/09/2013), etc.

10 Un peu à tort et à travers, il faut avouer.

Abonnement : pour ceux qui en ont les moyens, en particulier en entreprise, je ne peux que vous recommander l’abonnement à cette excellente revue de prospective sur la Crise, qui avait annoncé dès 2006 la crise actuelle.

Je rappelle que LEAP ne reçoit aucune subvention ni publique, ni privée, ni européenne, ni nationale et que ses ressources proviennent uniquement des abonnements au GEAB.

Nous vous proposons cet article afin d'élargir votre champ de réflexion. Cela ne signifie pas forcément que nous approuvions la vision développée ici. Dans tous les cas, notre responsabilité s'arrête aux propos que nous reportons ici. [Lire plus]Nous ne sommes nullement engagés par les propos que l'auteur aurait pu tenir par ailleurs - et encore moins par ceux qu'il pourrait tenir dans le futur. Merci cependant de nous signaler par le formulaire de contact toute information concernant l'auteur qui pourrait nuire à sa réputation.

10 réactions et commentaires

Rassurez-vous, un think-tank allemand vient de trouver la solution pour enfin sortir de cette « crise » : le « ECB quantitative easing » !! ON EST SAUVÉ !!

http://www.telegraph.co.uk/finance/financialcrisis/10687708/Top-German-body-calls-for-QE-blitz-to-avert-deflation-trap-in-Europe.html

+0

AlerterPendant ce temps, a Vera Cruz..

BPCE vend Coface

http://www.assemblee-nationale.fr/14/propositions/pion1841.asp

+0

AlerterC’est quelque chose d’attendu depuis un certain temps.

+0

Alerter« Le quantitative easing de la Fed a eu pour conséquence une surabondance de liquidités sur les marchés financiers qui sont allés investir cet argent là où de vraies dynamiques productives fournissent des opportunités d’investissements et de fructification : les pays émergents. »

J’aimerais comprendre par quel mécanisme les liquidités émises par la Fed font monter les cours des actions et ont dopé les pays émergents.

Est ce le seul fait que la Fed rachète les RMBS des banques et que celles ci se servent des liquidités alors disponible pour investir dans les actions et les pays émergents?

Lorsque la Fed achète des bons du trésor l’argent ne sert t’ il pas qu’à payer les dépenses courantes aux USA ou à effectué des opérations twist sur les obligations?

La bulle de liquidités vient t elle en partie de la politique de la Fed à savoir un taux directeur de 0.25% , mais cela fait t il partie du QE ? Il me semble que non.

Les hedges fund ont t ils accès directement au guichet de la Fed ou doivent t’il passer par les banques ou shadow banking pour se financer?

+0

AlerterJeudi 13 mars 2014 :

Le PIB de l’Irlande a baissé de 2,3% au quatrième trimestre.

Le produit intérieur brut de l’Irlande s’est contracté de 2,3% au dernier trimestre 2013, une mauvaise nouvelle pour une économie qui montrait de timides signes de reprise après sa sortie l’an dernier d’un plan d’aide de l’Union européenne et du Fonds monétaire international.

A propos de l’Irlande :

Chômage : 11,9 %.

Chômage des jeunes : 26 %.

http://epp.eurostat.ec.europa.eu/cache/ITY_PUBLIC/3-28022014-AP/FR/3-28022014-AP-FR.PDF

2007 : dette publique de l’Irlande : 47,150 milliards d’euros, soit 24,9 % du PIB.

2008 : dette publique de 79,602 milliards d’euros, soit 44,2 % du PIB.

2009 : dette publique de 64,4 % du PIB.

2010 : dette publique de 91,2 % du PIB.

2011 : dette publique de 104,1 % du PIB.

2012 : dette publique de 117,4 % du PIB.

Fin septembre 2013 : dette publique de 204,696 milliards d’euros, soit 124,8 % du PIB.

http://epp.eurostat.ec.europa.eu/cache/ITY_PUBLIC/2-22012014-AP/FR/2-22012014-AP-FR.PDF

+0

AlerterBonjour Olivier,

Abonné depuis 2006, moi aussi je leur reproche d’être un peu “europtimiste”, mais je reconnais que l’anticipation de la crise mondiale que nous vivons depuis 2007-2008 a été très bien décrite en relativisant les échéances qui ne sont pas maîtrisables.

Par contre, ils doivent être déçus dans le contexte actuel ou ils prônaient une Europe politique pour ensuite créer un partenariat avec la Russie. Actuellement, avec la Syrie et l’Ukraine nous sommes à l’inverse « comme la courbe du chômage »

Enfin, je me suis aperçu dans le GEAB 82 de ta participation, donc de la reconnaissance de LEAP 2020 sur le sérieux de ton travail dont je n’ai jamais douté et te remercie du porter à connaissance de ton dernier dossier sur l’Ukraine. Bravo.

+0

AlerterA propos de l’Espagne :

2007 : dette publique de 382,307 milliards d’euros, soit 36,3 % du PIB

2008 : dette publique de 40,2 % du PIB

2009 : 54 % du PIB

2010 : 61,7 % du PIB

2011 : 70,5 % du PIB

2012 : 86 % du PIB

2013 : dette publique de 960,640 milliards d’euros, soit 93,9% du PIB

Espagne : record de la dette publique fin 2013.

http://www.lefigaro.fr/flash-eco/2014/03/14/97002-20140314FILWWW00103-espagne-record-de-la-dette-publique-fin-2013.php

A propos de l’Italie :

2007 : dette publique de 1605,1 milliards d’euros, soit 103,3 % du PIB.

2008 : dette publique de 1671 milliards d’euros, soit 106,1 % du PIB.

2009 : 116,4 % du PIB.

2010 : 119,3 % du PIB.

2011 : 120,8 % du PIB.

2012 : 127 % du PIB.

2013 : 132,6 % du PIB.

Italie : record de la dette publique fin 2013.

Recul du PIB italien et envolée de la dette.

La dette publique italienne, la deuxième de la zone euro rapportée au PIB après celle de la Grèce, a inscrit un nouveau record, à 132,6 % du PIB en 2013, précise l’institut national de la statistique Istat, après 127 % en 2012.

http://www.lemonde.fr/economie/article/2014/03/03/recul-du-pib-italien-et-envolee-de-la-dette_4376655_3234.html

+0

Alerterhttp://www.dailymotion.com/video/xdkaoc_michael-moore-capitalism-a-love-sto_news

Michael Moore

Une vidéo pleine d’humour sur le produits dérivés.

+0

Alerterhttp://www.dailymotion.com/video/xdkazr_michael-moore-capitalism-a-love-sto_news

Capitalisme A love you

+0

AlerterBonjour,

J’ai trouvé ce site trés interessant.

Malheuresement Je parle francais trés peu, Je voudrai dire de parler aussi de USA versus Europe et la possibilité de avoir seulement l’Allemand que comprendende notre reel existence…

+0

AlerterLes commentaires sont fermés.