Pékin ne veut pas renoncer à un système pourtant défaillant.

Source : Foreign Affairs, Zongyuan Zoe Liu

Traduit par les lecteurs du site Les-Crises

- Voitures électriques à Chongqing, Chine, juin 2024

NurPhoto / Getty Images

L’économie chinoise est bloquée. Après la décision de Pékin, fin 2022, de mettre brutalement fin à sa politique draconienne de « zéro COVID », de nombreux observateurs pensaient que le moteur de la croissance chinoise allait rapidement redémarrer. Après les années de confinement pour cause de pandémie, lesquelles ont pratiquement paralysé certains secteurs économiques, la réouverture du pays était censée déclencher un retour en force. Au lieu de cela, la reprise s’est essoufflée, avec une performance médiocre du PIB, une baisse de la confiance des consommateurs, des conflits grandissants avec l’Occident et un effondrement des prix de l’immobilier qui a entraîné la défaillance de certaines des plus grandes entreprises chinoises. En juillet 2024, les données officielles chinoises ont révélé que la croissance du PIB était inférieure à l’objectif d’environ 5 % fixé par le gouvernement. Celui-ci a enfin autorisé les Chinois à sortir de leurs maisons, mais il ne peut pas imposer à l’économie de retrouver sa vigueur d’antan.

Pour expliquer ce sombre tableau, les observateurs occidentaux ont avancé diverses explications. Parmi celles-ci : la crise immobilière persistante en Chine, le vieillissement rapide de la population et la mainmise de plus en plus ferme du dirigeant chinois Xi Jinping en matière d’économie, ainsi que sa réaction extrême à la pandémie. Mais il existe un facteur plus permanent pour expliquer la stagnation actuelle, plus fondamental que l’autoritarisme croissant de Xi ou les effets de l’effondrement du marché immobilier : il s’agit tout simplement de la stratégie économique vieille de plusieurs décennies qui place la production industrielle au dessus de tout le reste, une approche qui, au fil du temps, s’est traduite par d’immenses surcapacités structurelles. Pendant des années, les politiques industrielles de Pékin ont conduit à un surinvestissement dans les installations de production dans des secteurs allant des matières premières aux technologies émergentes telles que les batteries et les robots, accablant souvent les villes et les entreprises chinoises d’un énorme fardeau d’endettement.

En d’autres termes, dans de nombreux secteurs économiques cruciaux, la Chine produit bien plus qu’elle, ou que les marchés étrangers, ne peuvent durablement absorber. Résultat, l’économie chinoise risque d’être prise dans un cercle vicieux de chute des prix, d’insolvabilité, de fermetures d’usines et, à terme, de pertes d’emplois. La contraction des bénéfices a contraint les producteurs à augmenter encore leur production et à pratiquer des rabais plus importants sur leurs produits afin de générer les liquidités nécessaires au remboursement de leurs dettes. De plus, lorsque les usines sont contraintes de fermer et que les industries fusionnent, les entreprises qui restent ne sont pas nécessairement les plus efficaces ou les plus rentables. Au contraire, les survivantes ont tendance à être celles qui ont le meilleur accès aux subventions publiques et aux financements à faible coût.

Depuis le milieu des années 2010, le problème est également devenu un facteur de déstabilisation pour le commerce international. En créant une surabondance d’offre sur le marché mondial de nombreux produits, les entreprises chinoises font baisser les prix sous le seuil de rentabilité pour les producteurs d’autres pays. En décembre 2023, la présidente de la Commission européenne, Ursula von der Leyen, a averti que l’excès de production chinoise provoquait des déséquilibres commerciaux « intenables » et a accusé Pékin de se livrer à des pratiques commerciales déloyales en écoulant des quantités toujours plus importantes de produits chinois sur le marché européen à des prix défiant toute concurrence. En avril, la secrétaire américaine au Trésor, Janet Yellen, a prévenu que dans la mesure où la Chine surinvestit dans l’acier, les véhicules électriques et de nombreux autres produits menaçent de provoquer des « bouleversements économiques » dans le monde entier. « La Chine est désormais tout simplement trop grande pour que le reste du monde puisse absorber cette énorme capacité », a déclaré Yellen.

En dépit des dénégations véhémentes de Pékin, la politique industrielle chinoise conduit depuis des décennies à des cycles récurrents de surcapacité. À l’intérieur du pays, les usines des secteurs économiques désignés comme prioritaires par le gouvernement vendent régulièrement leurs produits à des prix inférieurs à leur coût de revient afin de satisfaire les objectifs politiques locaux et nationaux. Pékin a régulièrement relevé les objectifs de production pour de nombreux produits, alors même que les niveaux actuels dépassent déjà la demande. Cette situation résulte en partie d’une longue tradition de planification économique qui a mis l’accent sur la production industrielle et le développement des infrastructures, tout en ignorant pratiquement la consommation des ménages. Cette omission n’est pas due à l’ignorance ou à une erreur de calcul ; elle reflète plutôt la stratégie économique de longue date du parti communiste chinois.

Pour le parti, la consommation est une source de distraction individualiste qui menace de détourner les ressources de la principale force économique de la Chine : sa base industrielle. Selon l’orthodoxie du parti, le principal atout économique de la Chine tient à sa sobriété et à ses taux d’épargne élevés, qui génèrent des capitaux que le système bancaire contrôlé par l’État peut injecter dans les entreprises industrielles. Ce système renforce également la stabilité politique en intégrant la hiérarchie du parti dans chaque secteur économique. Parce que la base industrielle hypertrophiée de la Chine dépend d’un financement bon marché pour survivre – financement que les dirigeants chinois peuvent restreindre à tout moment -, l’élite économique est étroitement liée, voire soumise, aux intérêts du parti. En Occident, l’argent influence la politique, mais en Chine, c’est l’inverse : la politique influence l’argent. Il est clair que l’économie chinoise doit trouver un nouvel équilibre entre investissement et consommation, mais il est peu probable que Pékin opère ce changement parce que sa politique économique intensive en termes de production est tributaire du contrôle politique qu’elle obtient.

Pour l’Occident, le problème de la surcapacité de la Chine représente un défi à long terme qui ne peut être résolu simplement en érigeant de nouvelles barrières commerciales. D’une part, même si les États-Unis et l’Europe parvenaient à limiter de manière significative la quantité de produits chinois arrivant sur les marchés occidentaux, cela ne permettrait pas pour autant de démanteler les inefficacités structurelles qui se sont accumulées en Chine au cours de décennies pendant lesquelles les investissements industriels et les objectifs de production ont été privilégiés. Toute rectification de trajectoire risque de demander des années de politique chinoise constante pour porter ses fruits. Par ailleurs, l’accent mis par Xi sur l’autosuffisance économique de la Chine – une stratégie qui est elle-même une réponse au sentiment que l’Occident tente d’isoler le pays sur le plan économique – a accru, plutôt que diminué, les pressions qui conduisent à la surproduction. Qui plus est, les efforts déployés par Washington pour empêcher Pékin d’inonder les États-Unis de produits bon marché dans des secteurs clés ne feront probablement que créer de nouvelles carences au sein de l’économie américaine, tout en déplaçant le problème de surproduction de la Chine vers d’autres marchés internationaux.

Pour élaborer une meilleure approche, les dirigeants et les décideurs politiques occidentaux feraient bien de comprendre les forces profondes à l’origine de la surcapacité de la Chine et de s’assurer que leurs propres politiques n’aggravent pas la situation. Plutôt que de chercher à isoler davantage la Chine, l’Occident devrait prendre des mesures pour que Pékin reste fermement ancré au sein du système commercial mondial, en utilisant les mesures incitatives du marché mondial pour amener la Chine à adopter une croissance plus équilibrée et des politiques industrielles moins autoritaires. En l’absence d’une telle stratégie, l’Occident pourrait être confronté à une Chine de plus en plus insensible aux relations économiques internationales et prête à redoubler d’efforts pour appliquer sa stratégie de production pilotée par l’État, même au risque de nuire à l’économie mondiale et de freiner sa propre prospérité.

Défauts de fabrication

Les problèmes structurels qui sous-tendent la stagnation économique de la Chine ne sont pas le résultat de choix politiques récents. Ils découlent directement de la stratégie industrielle déséquilibrée qui a pris forme dans les premières années de l’ère de réforme de la Chine, il y a quarante ans. Le sixième plan quinquennal de la Chine (1981-85) a été le premier à être institué après l’ouverture de l’économie chinoise par le dirigeant Deng Xiaoping. Bien que le document compte plus de 100 pages, la quasi-totalité en est consacrée au développement du secteur industriel chinois, à l’expansion du commerce international et aux avancées technologiques ; seule une page est consacrée à l’augmentation des revenus et à la consommation. Aujourd’hui, la priorité accordée par le parti au secteur industriel chinois reste étonnamment similaire, en dépit des vastes changements technologiques et d’un marché mondial presque méconnaissable. Le 14e plan quinquennal (2021-25) fixe des objectifs détaillés en matière de croissance économique, d’investissement dans la recherche et le développement, de délivrance de brevets ou encore de production alimentaire et énergétique, mais à l’exception de quelques autres références éparses, la consommation des ménages est reléguée à un seul paragraphe.

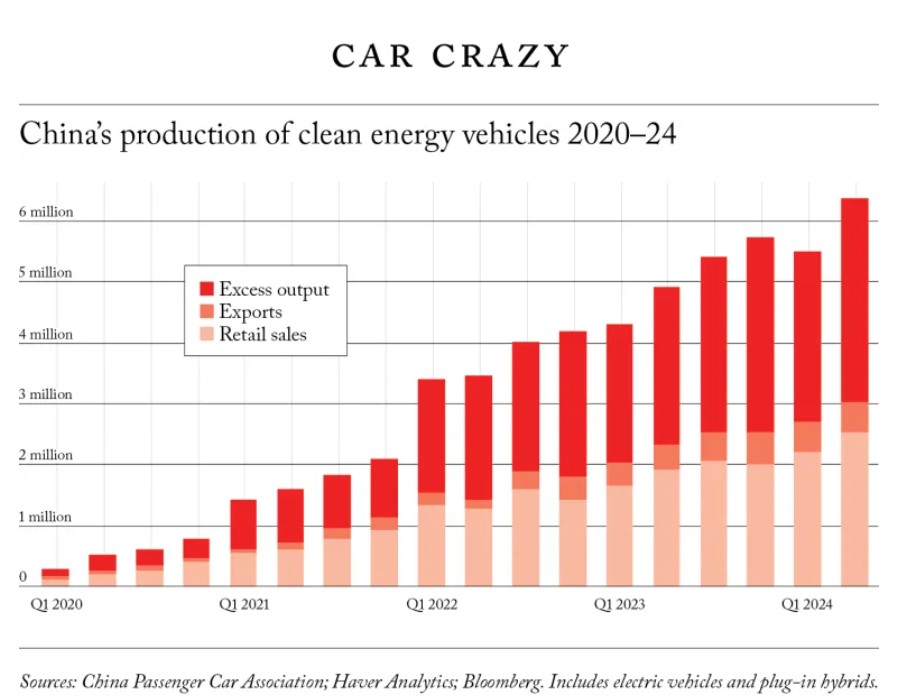

En donnant la priorité à la production industrielle, les planificateurs économiques chinois partent du principe que les producteurs chinois seront toujours en mesure d’écouler l’offre excédentaire sur le marché mondial et d’engranger des liquidités grâce aux ventes à l’étranger. Dans la pratique, cependant, ils ont engendré un considérable excès d’investissement dans des secteurs où le marché intérieur est déjà saturé et où les gouvernements étrangers se méfient de la domination de la chaîne d’approvisionnement chinoise. Au début du XXIe siècle, cela a été le cas pour l’acier chinois, la capacité excédentaire du pays ayant fini par dépasser la totalité de la production d’acier de l’Allemagne, du Japon et des États-Unis réunis. Plus récemment, la Chine s’est retrouvée avec des excédents similaires dans les domaines du charbon, de l’aluminium, du verre, du ciment, de l’équipement robotique, des batteries de véhicules électriques et d’autres matériaux. Les usines chinoises sont désormais en mesure de produire chaque année deux fois plus de panneaux solaires que la planète ne peut en utiliser.

La surcapacité chronique de la Chine a des répercussions considérables sur l’économie mondiale. Dans le cas des véhicules électriques, par exemple, les constructeurs automobiles européens sont déjà confrontés à la concurrence acharnée des importations chinoises bon marché. Les usines de ce secteur et d’autres secteurs technologiques émergents en Occident risquent de fermer ou, pire, de ne jamais être construites. En outre, les industries manufacturières à forte valeur ajoutée ont des incidences économiques qui vont bien au-delà de leurs propres activités ; elles génèrent des emplois dans le secteur des services et sont essentielles au maintien des viviers de talents locaux nécessaires pour stimuler l’innovation et les percées technologiques. Sur le marché intérieur chinois, les problèmes de surcapacité ont provoqué une guerre des prix sans merci dans certaines industries, ce qui pèse sur les bénéfices et engloutit les capitaux. Selon les statistiques gouvernementales, 27 % des usines automobiles chinoises étaient déficitaires en mai ; à un moment donné l’année dernière, ce chiffre atteignait 32 %. La surproduction généralisée dans le domaine économique a également fait baisser les prix dans leur ensemble, entraînant une inflation quasi-nulle et un taux de service de la dette pour le secteur privé non financier – le rapport entre le total des paiements de la dette et le revenu disponible – qui a atteint un niveau record. Ces deux évolutions ont érodé la confiance des consommateurs, entraînant de nouvelles baisses de la consommation intérieure et augmentant le risque de voir la Chine tomber dans un piège déflationniste.

Lorsque les planificateurs économiques de Pékin parlent de consommation, ils tendent à le faire dans le cadre des objectifs industriels. Dans son bref aperçu de cette question, le plan quinquennal actuel indique que la consommation devrait spécifiquement être orientée vers les biens conformes aux priorités industrielles de Pékin : automobiles, électronique, produits numériques et appareils électroménagers intelligents. Parallèlement, bien que le secteur dynamique du commerce électronique en Chine puisse laisser croire à une pléthore de choix pour les consommateurs, en réalité, les grandes plateformes telles qu’Alibaba, Pinduoduo et Shein se livrent à une concurrence féroce pour vendre les mêmes produits de base. En d’autres termes, l’illusion de la diversité des choix de consommation masque un marché intérieur largement déterminé par les priorités industrielles de l’État plutôt que par les préférences individuelles.

Ce constat se traduit également par des initiatives politiques visant à stimuler les dépenses de consommation. Prenons par exemple l’effort récent du gouvernement pour promouvoir le remplacement des biens. Selon un plan d’action datant de mars 2024, le Ministère du Commerce, en collaboration avec d’autres agences gouvernementales chinoises, a offert des subventions aux consommateurs qui échangent leurs vieilles automobiles, leurs appareils électroménagers et leurs équipements contre de nouveaux modèles. Sur le papier, ce plan ressemble vaguement au programme de « prime à la casse » que Washington a mis en place pendant la récession de 2008 pour aider l’industrie automobile américaine. Mais il manque de détails précis et dépend des autorités locales pour sa mise en œuvre, ce qui le rend largement inefficace ; il a en particulier échoué pour ce qui est de faire grimper les prix des biens de consommation courants. Bien que le gouvernement puisse influencer la dynamique de l’offre et de la demande sur les marchés de consommation chinois, il ne peut pas contraindre les gens à consommer ni les punir en cas contraire. Lorsque la croissance des revenus ralentit, les gens serrent naturellement les cordons de leur bourse, retardent les achats importants et essaient de faire durer plus longtemps leurs équipements plus anciens. Le paradoxe veut que le poids exercé par la surcapacité sur l’ensemble de l’économie explique que les efforts déployés par le gouvernement pour orienter la consommation rendent les gens encore moins enclins à dépenser.

Agents de recouvrement

Au cœur du problème de surcapacité de Pékin se trouve le fardeau imposé aux autorités locales pour développer la plateforme industrielle de la Chine. La planification industrielle imposée d’en haut est conçue pour récompenser les villes et les régions capables de générer la plus forte croissance du PIB, en incitant les responsables locaux à allouer des capitaux et des subventions à des secteurs prioritaires. Comme l’a observé l’universitaire Mary Gallagher, Pékin a attisé les flammes en utilisant des campagnes sociales telles que la « prospérité commune » – un concept proposé pour la première fois par le dirigeant chinois Mao Zedong en 1953 et repris par Xi lors d’une réunion du parti en 2021 – pour stimuler le développement industriel local. Ces directives et campagnes de planification exercent une pression énorme sur les responsables locaux du parti désireux d’obtenir des résultats rapides, qu’ils peuvent considérer comme cruciaux pour leur promotion au sein du parti. Dès lors, ils sont fortement incités à investir dans les secteurs prioritaires avec un fort effet de levier, sans se soucier de la rentabilité de ces investissements.

Ce phénomène a alimenté des pratiques de financement risquées de la part des gouvernements locaux partout en Chine. Afin d’encourager l’initiative locale, bien souvent, Pékin ne propose pas de financement : au lieu de cela, il donne aux fonctionnaires locaux une grande latitude pour mettre en place des instruments d’investissement non comptabilisés avec l’aide des banques régionales pour financer les projets dans les secteurs prioritaires, le gouvernement national se contentant de spécifier les options de financement local qui sont interdits. Environ 30 % des dépenses d’infrastructure de la Chine proviennent de ces mécanismes d’investissement ; à défaut, les responsables locaux sont tout simplement dans l’impossibilité de réaliser les projets qui leur vaudront les éloges du parti. Cette approche a immanquablement conduit non seulement à une énorme surcapacité industrielle, mais aussi à un gigantesque niveau d’endettement des gouvernements locaux. Selon une enquête du Wall Street Journal datant de juillet, le montant total des dettes non comptabilisées détenues par les gouvernements locaux en Chine atteint aujourd’hui entre 7 000 et 11 000 milliards de dollars, dont 800 milliards risquent de ne pas être remboursés.

Bien que l’ampleur de la dette soit plus importante aujourd’hui, le problème n’est pas nouveau. Depuis la réforme fiscale chinoise de 1994, qui a permis aux collectivités locales de conserver une partie des recettes fiscales qu’elles percevaient mais a réduit les transferts fiscaux qu’elles percevaient de Pékin, les collectivités locales sont soumises à une pression financière chronique. Elles se sont efforcées, avec des ressources limitées, de remplir leur double mission de promotion de la croissance du PIB local et de prestations de services publics. En centralisant le pouvoir financier au niveau national et en transférant les dépenses d’infrastructure et de services sociaux aux régions et aux municipalités, les politiques de Pékin ont conduit les gouvernements locaux à s’endetter. De plus, en mettant l’accent sur une croissance rapide, Pékin a poussé les responsables locaux à favoriser des projets d’investissement à exécution rapide dans des secteurs prioritaires au niveau national. En outre, à titre d’incitation supplémentaire, Pékin offre parfois un soutien fiscal modeste pour les projets dans les secteurs prioritaires et aide les gouvernements locaux à obtenir des financements. En fin de compte, ce sont les autorités locales qui assument le risque financier et le succès ou l’échec du projet repose sur les épaules du responsable local du parti, ce qui entraîne des distorsions dans les résultats.

Le fait que la Chine s’en remette aux autorités locales pour la mise en œuvre de sa politique industrielle pose un problème plus important : les villes et les régions du pays se font concurrence dans les mêmes secteurs au lieu de se compléter ou de jouer sur leurs propres atouts. Ainsi, depuis plus de vingt ans, les provinces chinoises – du Xinjiang à l’ouest jusqu’à Shanghai à l’est, du Heilongjiang au nord jusqu’à Hainan au sud – ont créé, sous l’impulsion des responsables provinciaux et locaux qui s’efforcent de surpasser leurs homologues, et sans grande coordination entre elles, des usines dans les mêmes branches prioritaires désignées par le gouvernement. Cette concurrence intérieure a inévitablement entraîné une surcapacité et des niveaux élevés d’endettement, même dans les secteurs où la Chine a acquis une position dominante sur le marché mondial.

Chaque année, les usines chinoises produisent deux fois plus de panneaux solaires que le monde ne peut en utiliser.

Prenons l’exemple des panneaux solaires. En 2010, le Conseil d’État chinois a annoncé que les industries stratégiques émergentes, parmi lesquelles celles de production d’énergie solaire, devraient représenter 15 % du PIB national d’ici à 2020. En l’espace de deux ans, 31 des 34 provinces chinoises ont fait de l’industrie solaire photovoltaïque une priorité, la moitié des villes chinoises ont investi dans l’industrie solaire photovoltaïque et plus de 100 villes chinoises ont construit des parcs industriels solaires photovoltaïques. La production photovoltaïque chinoise a quasiment immédiatement dépassé la demande intérieure, l’offre excédentaire étant exportée vers l’Europe et d’autres régions du monde qui subventionnent l’achat de panneaux solaires. Dès 2013, les États-Unis et l’Union européenne ont imposé des mesures antidumping à l’encontre des fabricants chinois de panneaux photovoltaïques. À l’horizon 2022, la capacité solaire installée de la Chine était supérieure à celle de n’importe quel autre pays, en raison de son développement offensif en matière d’énergies renouvelables. Or, le réseau électrique chinois n’est pas en mesure à lui seul de faire face à l’augmentation de la capacité solaire.

Le marché national étant complètement saturé, les fabricants de produits photovoltaïques ont recommencé à écouler la plus grande partie possible de leurs produits sur les marchés étrangers. En août 2023, le ministère américain du commerce a découvert que les producteurs chinois de panneaux photovoltaïques expédiaient leurs produits au Cambodge, en Malaisie, en Thaïlande et au Viêt Nam pour y suivre des traitements mineurs et ainsi éviter de payer les droits de douane antidumping américains. La capacité de production photovoltaïque de la Chine, qui représente déjà le double de la demande mondiale, devrait encore augmenter de 50 % en 2025.Cette offre excédentaire extrême a fait plonger le taux d’utilisation des produits finis du secteur de l’énergie solaire en Chine à 23 % seulement au début de 2024. Ces usines continuent toutefois à fonctionner parce qu’elles se trouvent dans l’obligation de mobiliser des liquidités pour assurer le service de leur dette et couvrir leurs coûts fixes.

Un autre exemple est celui de la robotique industrielle, dont Pékin a commencé à faire une priorité en 2015 dans le cadre de sa stratégie « Fabriqué en Chine 2025 ». À l’époque, bâtir une industrie robotique nationale plus forte était entièrement justifié : la Chine avait dépassé le Japon et était devenu le plus grand acheteur de robots industriels au monde, représentant environ 20 % des ventes mondiales. En outre, ce plan semblait donner des résultats remarquables. Dès 2017, on comptait plus de 800 entreprises de robotique et 40 parcs industriels axés sur la robotique dans au moins 20 provinces chinoises. Pourtant, tous ces efforts n’ont guère contribué à faire progresser la technologie robotique chinoise, même s’ils ont permis de créer une gigantesque assise industrielle. Afin d’atteindre les objectifs de production ambitieux de Pékin, les responsables locaux se sont contentés d’investir dans des technologies éprouvées qui pouvaient être rapidement redimensionnées. Aujourd’hui, la Chine dispose d’une capacité excédentaire considérable dans le domaine de la robotique bas de gamme, mais ne dispose pas encore d’une capacité suffisante dans le domaine de la robotique automatisée haut de gamme pour laquelle il est nécessaire de détenir des droits de propriété intellectuelle.

La surproduction dans les secteurs bas de gamme a également affecté d’autres industries technologiques chinoises. L’exemple le plus récent est celui de l’intelligence artificielle, que Pékin a désignée comme une industrie prioritaire des deux derniers plans quinquennaux. En août 2019, le gouvernement a réclamé la création d’une vingtaine de « zones pilotes » pour l’intelligence artificielle – des parcs de recherche qui ont pour vocation de se servir des données des gouvernements locaux pour tester le marché. L’objectif est d’exploiter les deux plus grands atouts de la Chine dans ce domaine : d’une part la capacité à construire rapidement des infrastructures matérielles, et donc à soutenir le regroupement des entreprises et des talents de l’IA, et d’autre part l’absence de contraintes sur la manière dont le gouvernement recueille et partage les données personnelles. En l’espace de deux ans, 17 villes chinoises ont créé de telles zones pilotes, et ce, malgré les turbulences causées par la pandémie de coronavirus et les confinements à grande échelle imposés par le gouvernement. Chacune de ces villes a également adopté des plans d’action pour encourager les investissements et le partage de données.

Sur le papier, le programme semble impressionnant. La Chine est aujourd’hui le deuxième pays en termes d’investissements dans l’IA, seulement devancé par les États-Unis. Cependant, la qualité de la recherche actuelle sur l’IA, en particulier dans le domaine de l’IA générative, a été entravée par la censure gouvernementale et le manque de propriété intellectuelle nationale. En fait, de nombreuses startups chinoises spécialisées dans l’IA qui ont profité de l’important soutien du gouvernement fabriquent des produits qui dépendent encore essentiellement des modèles et du matériel développés en Occident. À l’instar de ses initiatives dans d’autres industries émergentes, Pékin risque de gaspiller de considérables capitaux dans des investissements redondants qui mettent l’accent sur les économies d’échelle plutôt que sur une innovation solidement ancrée.

La course des zombies

Contrairement à ce que l’on pourrait penser, même si les orientations de la politique industrielle de Pékin changent, bon nombre des facteurs à l’origine de la surcapacité persistent. Chaque fois que le gouvernement chinois donne la priorité à un nouveau secteur, le fait que les gouvernements locaux y investissent également alimente inévitablement une concurrence intérieure intense. Les entreprises et les usines se précipitent pour fabriquer les mêmes produits et n’en tirent pratiquement aucun profit, un phénomène connu en Chine sous le nom de nei juan, ou involution. Plutôt que d’essayer de différencier leurs produits, les entreprises tenteront simplement de surpasser leurs rivales en augmentant leur production aussi rapidement que possible et en se livrant à de farouches guerres des prix ; les incitations à renforcer la compétitivité en améliorant la gestion de l’entreprise ou en investissant dans la recherche et le développement sont plutôt rares. Dans le même temps, la demande intérieure insuffisante oblige les entreprises à écouler leurs stocks excédentaires à l’étranger, où ils subissent alors les aléas de la géopolitique et les fluctuations des marchés mondiaux. Le fléchissement de la conjoncture économique dans les pays de destination et la montée des tensions commerciales peuvent freiner la croissance des exportations et aggraver la surcapacité dans le pays d’origine.

Tous ces facteurs contribuent à entretenir un cercle vicieux : les entreprises soutenues par des prêts bancaires et l’aide des autorités locales doivent produire sans relâche pour maintenir leur trésorerie. Un arrêt de la production signifie qu’il n’y a plus de liquidités, et cela pousse les créanciers à exiger le remboursement de leur argent. Mais plus les entreprises produisent, plus les stocks excédentaires augmentent et plus les prix à la consommation baissent, ce qui fait perdre encore plus d’argent aux entreprises et les oblige à demander encore plus de soutien financier de la part des gouvernements locaux et des banques. Et plus les entreprises s’endettent, plus il leur est difficile de rembourser, ce qui augmente le risque qu’elles deviennent des « entreprises zombies », pratiquement insolvables mais capables de générer juste assez de flux de trésorerie pour faire face à leurs obligations de crédit. L’économie chinoise étant au point mort, le gouvernement a réduit les impôts et les taxes prélevés sur les entreprises afin de stimuler la croissance, mais cela a réduit les recettes des collectivités locales, alors même que les dépenses liées aux services sociaux et les remboursements de la dette augmentaient. En d’autres termes, l’étroite relation financière entre les gouvernements locaux et les entreprises qu’ils soutiennent a engendré une vague de croissance des PIB locaux financée par l’endettement et a plongé l’économie dans un piège de surcapacité difficilement réversible.

- Une ligne de production de batteries de véhicules électriques à Hefei, Chine, mars 2021

Aly Chanson / Reuters

Pourtant, même aujourd’hui, la Chine ne montre guère de signes annonciateurs d’une réduction de sa dépendance à l’égard de la dette. Dans un contexte de concurrence géopolitique intense avec les États-Unis, Xi a redoublé d’efforts pour que la Chine parvienne à l’autosuffisance technologique. Pour Pékin, ce n’est qu’en investissant davantage dans les secteurs stratégiques qu’elle pourra échapper à un isolement ou d’éventuelles sanctions économiques de la part de l’Occident. En conséquence, le gouvernement concentre ses efforts sur le financement de la fabrication de pointe et des technologies stratégiques et décourage les investissements qu’il considère comme une source de distraction, comme le secteur de l’immobilier. Ces dernières années, les responsables politiques chinois ont mobilisé l’ensemble du système bancaire et mis en place des programmes de prêts spécifiques pour soutenir la recherche et l’innovation dans des secteurs prioritaires, afin de stimuler les technologies nationales de pointe. Cela a eu pour effet d’aggraver, plutôt que de corriger, les problèmes structurels à l’origine des excédents d’investissement et de production.

Par exemple, en 2021, la Banque de développement de Chine a créé un programme de prêts spécifiques destinés aux innovations scientifiques et technologiques ainsi qu’à la recherche fondamentale. En mai 2024, la banque avait déjà octroyé plus de 38 milliards de dollars de prêts pour soutenir des secteurs critiques et de pointe, tels que celui des semi-conducteurs, les technologies d’énergie propre, les biotechnologies et les produits pharmaceutiques. En avril, la Banque populaire de Chine, en collaboration avec plusieurs ministères, a lancé un fonds de refinancement à hauteur de 69 milliards de dollars afin d’alimenter à nouveau un gigantesque cycle de prêts bancaires chinois destinés à des projets d’innovation scientifique et technologique. À peine deux mois après le lancement de ce programme, quelque 421 installations industrielles du pays ont été désignées comme installations pilotes de « fabrication intelligente », une étiquette floue attribuée aux usines envisageant d’intégrer l’IA dans leurs processus de fabrication. Ce programme a également prévu d’investir dans plus de 10 000 ateliers numériques au niveau provincial et plus de 4 500 entreprises axées sur l’IA.

Toutefois, au-delà des chiffres concernant les investissement, les critères permettant d’évaluer le niveau de réussite de cette campagne sont peu nombreux. Ironiquement, l’objectif déclaré de ce nouveau programme, qui est de combler un déficit de financement pour les petites et moyennes entreprises qui travaillent sur des innovations, met en évidence une carence plus générale dans la gestion économique de Pékin. Depuis des années, la politique industrielle de la Chine consiste à orienter les ressources vers des entreprises déjà matures ; a contrario, dans le cadre de ses vastes campagnes pour développer l’IA et d’autres technologies avancées, le gouvernement chinois a consacré les mêmes ressources financières que celles dont disposent les États-Unis en matière de capital-risque. Pourtant, même dans ce cas, les planificateurs économiques chinois n’ont pas voulu reconnaître que la véritable force motrice de l’innovation est la rupture. Pour encourager réellement ce type de créativité, les dirigeants d’entreprise devraient avoir un accès illimité aux marchés financiers nationaux et aux capitaux privés, une situation qui saperait le contrôle exercé par Pékin sur les élites économiques chinoises. À défaut de pouvoir provoquer une perturbation du marché, ces énormes investissements ne font qu’exacerber le problème de surcapacité de la Chine. L’argent est canalisé vers les produits qui peuvent être adaptés le plus rapidement, ce qui oblige les fabricants à surproduire et à survivre grâce aux maigres marges qu’ils peuvent tirer du dumping sur le marché international.

L’agonie de la démesure

Industrie après industrie, la surcapacité chronique de la Chine crée un dilemme compliqué pour les États-Unis et l’Occident. Ces derniers mois, les responsables occidentaux ont intensifié leurs critiques à l’encontre des politiques économiques de Pékin. Dans un discours prononcé en mai, Lael Brainard, directrice du Conseil des conseillers économiques de l’administration Biden, a averti que la « surcapacité industrielle induite par la politique » de la Chine – un euphémisme pour désigner des pratiques contraires aux lois du marché – nuisait à l’économie mondiale. En appliquant des politiques qui « réduisent de manière déloyale le coût du capital, de la main-d’œuvre et de l’énergie » et permettent aux entreprises chinoises de vendre « à prix coûtant ou en dessous du prix coûtant », a-t-elle déclaré, la Chine détient aujourd’hui un énorme pourcentage de la capacité mondiale en matière de véhicules électriques, de batteries, de semi-conducteurs et autres secteurs. De ce fait, Pékin freine l’innovation et la concurrence sur le marché mondial, menace les emplois aux États-Unis et ailleurs, et limite la capacité des États-Unis et d’autres pays occidentaux à renforcer la résilience de leur chaîne d’approvisionnement.

Lors de leur réunion à Capri, en Italie, en avril dernier, les membres du G7 ont averti, dans une déclaration commune : « Les politiques et pratiques non commerciales de la Chine ont conduit à une surcapacité préjudiciable. » L’afflux massif de produits chinois bon marché a déjà suscité des tensions commerciales. Depuis 2023, plusieurs gouvernements, dont ceux du Viêt Nam et du Brésil, ont lancé à l’encontre de la Chine des enquêtes sur ses pratiques de dumping ou de subventions, et le Brésil, le Mexique, la Turquie, les États-Unis et l’Union européenne ont imposé des droits de douane concernant plusieurs produits importés de Chine, y compris, mais sans s’y limiter, les véhicules électriques.

Les politiques industrielles de Pékin ont endetté des villes et des régions partout en Chine.

Face à la pression internationale croissante, Xi, les principaux journaux du parti et les médias d’État chinois ont systématiquement nié que la Chine ait un problème de surcapacité. Ils affirment que ces critiques sont motivées par une « inquiétude » américaine infondée et que l’avantage de la Chine en termes de coûts n’est pas imputables aux subventions, mais aux « efforts des entreprises » qui « sont déterminés par le libre jeu de la concurrence du marché ». En effet, les diplomates chinois soutiennent que l’économie mondiale souffre, dans de nombreux secteurs technologiques émergents, d’une pénurie importante de capacités plutôt que d’un excès d’offre. En mai dernier, le Quotidien du peuple, journal officiel du parti, a accusé les États-Unis de recourir à des exagérations quant à la surcapacité de la Chine pour justifier l’introduction de barrières commerciales préjudiciables de façon à endiguer celle-ci et à étouffer le développement des industries stratégiques chinoises..

Les décideurs politiques et les analystes économiques chinois sont néanmoins conscients du problème depuis longtemps. Dès décembre 2005, Ma Kai, alors directeur de la Commission nationale chinoise pour le développement et la réforme, a prévenu que sept secteurs industriels, dont ceux de l’acier et de l’automobile, étaient confrontés à de sérieuses surcapacités. Il attribuait ce problème à des « investissements sans visibilité et à une croissance de faible niveau ». Depuis près de vingt ans, Pékin a adopté plus d’une douzaine de directives administratives pour remédier au problème dans différents secteurs, mais sans grand succès. En mars 2024, une analyse de Lu Feng, de l’université de Pékin, a recensé des problèmes de surcapacité dans le secteur des véhicules à énergie nouvelle, les batteries de véhicules électriques et les microprocesseurs vieillissants. BloombergNEF estime qu’en 2023, la production chinoise de batteries était à elle seule suffisante pour répondre à la demande mondiale dans son intégralité. Alors que l’Occident augmente sa capacité de production et que les fabricants chinois de batteries continuent d’accroître leurs investissements et leur production, le problème mondial de l’offre excédentaire risque de s’aggraver dans les années à venir.

Selon Lu Feng, le surdéveloppement de ces industries en Chine contraindra les entreprises chinoises à vendre leurs produits à bas prix sur les marchés internationaux et contribuera à envenimer les relations commerciales déjà tendues entre la Chine et l’Occident. Afin de corriger ce problème, il a proposé une combinaison de mesures déjà mises en œuvre par le gouvernement chinois, telles que la stimulation des dépenses intérieures (investissement et consommation des ménages), et également d’autres que de nombreux économistes préconisent depuis longtemps mais que Pékin n’a pas mises en œuvre, notamment la séparation entre le gouvernement et les entreprises et la réforme des mécanismes de redistribution au profit des ménages. Cependant, les solutions ainsi envisagées ne permettent pas de régler le problème fondamental que pose le manque de coordination au sein de l’économie chinoise : la duplication des investissements des gouvernements locaux dans les secteurs prioritaires désignés par l’État.

Abaisser les barrières, raccourcir la laisse

Jusqu’à présent, les États-Unis ont répondu au défi de la surcapacité de la Chine en imposant des droits de douane élevés sur les produits chinois d’énergie propre, tels que les panneaux solaires, les véhicules électriques et les batteries. Dans le même temps, grâce à sa loi sur la réduction de l’inflation de 2022 (IRA), l’administration Biden a injecté des milliards de dollars dans le renforcement des capacités nationales américaines dans bon nombre de ces secteurs. Mais les États-Unis devraient se garder d’essayer d’isoler la Chine simplement en érigeant des barrières commerciales et en renforçant leur propre base industrielle.

En offrant des incitations importantes aux entreprises qui investissent dans des secteurs critiques aux États-Unis, Washington pourrait reproduire certains des problèmes qui affligent l’économie chinoise : une dépendance vis à vis des investissements alimentés par la dette, une répartition stérile des ressources et, peut-être même, une bulle spéculative dans le secteur des sociétés technologiques qui pourrait déstabiliser le marché si elle venait à éclater soudainement. Si l’objectif est de rivaliser plus efficacement avec Pékin, Washington devrait se concentrer sur ce que le système américain sait déjà le mieux faire : innover, perturber le marché et utiliser intensivement les capitaux privés, avec des investisseurs qui choisissent de soutenir les secteurs les plus prometteurs et qui acceptent tout à la fois les risques et les bénéfices. En se focalisant sur des stratégies destinées à limiter les atouts économiques de la Chine, les États-Unis risquent de compromettre leurs propres forces.

- Un navire transportant des véhicules électriques chinois sur le Bosphore, près d’Istanbul, avril 2023

Yoruk Isik / Reuters

Les décideurs politiques américains doivent également reconnaître que le problème de surcapacité de la Chine est exacerbé par la quête d’autosuffisance de Pékin. Cet effort, qui a été mis en avant ces dernières années, reflète le sentiment d’insécurité de Xi et sa volonté de réduire les vulnérabilités stratégiques de la Chine dans un contexte de tensions économiques et géopolitiques croissantes avec les États-Unis et l’Occident. En fait, les initiatives de Xi en vue de mobiliser la population et les ressources de son pays pour construire un mur technologique et financier autour de la Chine ont elles-mêmes d’importantes conséquences. Une Chine de plus en plus coupée des marchés occidentaux aura moins à perdre dans une éventuelle confrontation avec l’Occident – et donc moins de raisons de désamorcer la situation. Aussi longtemps que la Chine entretiendra des liens étroits avec les États-Unis et l’Europe par le biais du commerce de biens de grande valeur qui ne sont pas facilement substituables, l’Occident parviendra beaucoup plus efficacement à dissuader le pays d’entreprendre des opérations ayant des effets déstabilisateurs. La Chine et les États-Unis sont des concurrents stratégiques, et non des ennemis ; néanmoins, en ce qui concerne les relations commerciales entre les États-Unis et la Chine, le vieil adage « Sois proche de tes amis et encore plus de tes ennemis » est plein de sagesse.

Le gouvernement américain devrait dissuader Pékin de construire un mur pouvant mettre l’économie chinoise à l’abri des sanctions. À cette fin, la prochaine administration devrait favoriser les alliances, restaurer les institutions multilatérales dégradées et créer de nouvelles structures d’interdépendance qui rendraient l’isolement et l’autosuffisance non seulement sans attrait pour la Chine, mais également impossibles à réaliser. Un bon point de départ consisterait à élaborer davantage de politiques à la table des négociations, plutôt que de se contenter d’imposer des droits de douane. Mener des guerres commerciales dans un contexte de tensions géopolitiques aggravera le déficit de confiance dans l’économie chinoise et entraînera la dépréciation du yuan (renminbi), laquelle neutralisera en partie l’impact des droits de douane.

Il se pourrait également que la Chine soit plus flexible dans ses politiques commerciales qu’il n’y paraît. Depuis l’escalade de la guerre commerciale entre les États-Unis et la Chine, en 2018, les universitaires et les responsables chinois ont envisagé plusieurs options politiques, dont la mise en place de restrictions volontaires à l’exportation, la réévaluation du renminbi, la stimulation de la consommation intérieure, l’augmentation des investissements directs à l’étranger et le soutien financier à la recherche et au développement. Les chercheurs chinois se sont également penchés sur les relations commerciales entre le Japon et les États-Unis dans les années 1980, soulignant que les tensions commerciales ont contraint les industries japonaises matures, telles que la construction automobile, à se moderniser et à devenir plus compétitives par rapport à leurs rivaux occidentaux, une approche qui pourrait être source d’enseignement pour le secteur chinois des véhicules électriques.

Outre les restrictions volontaires à l’exportation, Pékin a, dans une certaine mesure, déjà essayé plusieurs de ces options. Si le gouvernement mettait également en œuvre des contrôles volontaires des exportations, il pourrait faire d’une pierre plusieurs coups : une telle mesure réduirait les tensions commerciales et peut-être même politiques avec les États-Unis ; elle obligerait les secteurs matures à se consolider et à devenir plus durables ; et elle contribuerait à déplacer la capacité de production à l’étranger, afin de servir directement les marchés cibles.

Xi tente de construire un mur technologique et financier autour de la Chine.

Jusqu’à présent, l’administration Biden a adopté une approche cloisonnée vis-à-vis de la Chine, abordant les questions une à une et concentrant les négociations sur des sujets particuliers. En revanche, le gouvernement chinois préfère une approche différente dans laquelle aucune question n’est exclue et où des concessions dans un domaine peuvent être négociées contre des avancées dans un autre, même si ces questions n’ont aucun lien entre elles. Même si Pékin semble récalcitrant à des discussions isolées, il pourrait être disposé à accepter un accord plus global portant simultanément sur de multiples aspects des relations sino-américaines. Washington devrait rester ouvert à la possibilité d’un tel grand arrangement et reconnaître que si les mesures incitatives changent, les dirigeants chinois pourraient modifier brusquement leurs tactiques, tout comme ils l’ont fait lorsqu’ils ont soudainement mis fin à leur politique « zéro COVID ».

Washington devrait également envisager de s’appuyer sur des institutions multilatérales telles que l’Organisation mondiale du commerce pour faciliter les négociations avec Pékin. Par exemple, la Chine pourrait accepter de renoncer volontairement à son statut de pays en voie de développement, lequel confère un traitement privilégié à ces pays dans le cadre de certains différends commerciaux. Elle pourrait également être amenée à soutenir une révision du cadre de l’OMC permettant de déterminer le statut d’économie non marchande d’un pays – désignation utilisée par les États-Unis et l’UE pour imposer des droits antidumping plus élevés à la Chine – sur une base sectorielle plutôt que pour l’ensemble de l’économie. Ces mesures permettraient de reconnaître la réussite économique de la Chine, même si elles obligent celle-ci à respecter les normes commerciales plus strictes des pays industrialisés avancés.

Xi se considère comme un leader de transformation, ce qui lui vaut d’être comparé au président Mao. C’est ce qui ressort de son accueil officiel de l’ancien secrétaire d’État américain Henry Kissinger – l’une des rares personnalités américaines largement respectées dans la Chine de Xi – en juillet 2023, quatre mois seulement avant la mort de celui-ci. Xi estime qu’en tant que grande puissance, son pays ne doit pas être contraint par des négociations ou des pressions extérieures, mais il pourrait être ouvert à des ajustements librement consentis en matière de questions commerciales dans le cadre d’un accord plus large. Bon nombre de membres de l’élite économique et commerciale chinoise se désolent de l’état des relations avec les États-Unis. Ils savent que la Chine gagne plus à être intégrée dans le système mondial dirigé par l’Occident qu’à en être exclue. Mais si Washington s’en tient à sa position actuelle et continue de se diriger vers une guerre commerciale, cela pourrait avoir pour conséquence involontaire d’inciter Pékin à intensifier encore les politiques industrielles qui sont à l’origine de la surcapacité. À long terme, cette situation serait aussi préjudiciable pour l’Occident que pour la Chine.

*

Zongyuan Zoe Liu est titulaire de la bourse Maurice R. Greenberg pour les études sur la Chine au Council on Foreign Relations et auteur de Sovereign Funds : How the Communist Party of China Finances Its Global Ambitions (Fonds souverains : comment le parti communiste chinois finance ses ambitions mondiales).

Source : Foreign Affairs, Zongyuan Zoe Liu, 06-08-2024

Traduit par les lecteurs du site Les-Crises

![]()

Nous vous proposons cet article afin d'élargir votre champ de réflexion. Cela ne signifie pas forcément que nous approuvions la vision développée ici. Dans tous les cas, notre responsabilité s'arrête aux propos que nous reportons ici. [Lire plus]Nous ne sommes nullement engagés par les propos que l'auteur aurait pu tenir par ailleurs - et encore moins par ceux qu'il pourrait tenir dans le futur. Merci cependant de nous signaler par le formulaire de contact toute information concernant l'auteur qui pourrait nuire à sa réputation.

Commentaire recommandé

Tellement bien sourcé, équilibré et pas du tout orienté /s

Ce jeune homme est promis à un grand avenir dans les rédactions d’argumentaires pour les boites à idées occidentales.

Ma préférée : « Le gouvernement américain devrait dissuader Pékin de construire un mur pouvant mettre l’économie chinoise à l’abri des sanctions. » Comment n’y avons nous pas pensé : c’est tellement nécessaire au vu de la politique commerciale et militaire pas du tout agressive des USA-Otan à l’égard de la Chine. /s

11 réactions et commentaires

Tellement bien sourcé, équilibré et pas du tout orienté /s

Ce jeune homme est promis à un grand avenir dans les rédactions d’argumentaires pour les boites à idées occidentales.

Ma préférée : « Le gouvernement américain devrait dissuader Pékin de construire un mur pouvant mettre l’économie chinoise à l’abri des sanctions. » Comment n’y avons nous pas pensé : c’est tellement nécessaire au vu de la politique commerciale et militaire pas du tout agressive des USA-Otan à l’égard de la Chine. /s

+38

AlerterPas de chance, c’est une femme.. Zoé..

https://www.cfr.org/expert/zongyuan-zoe-liu

Recevoir Kissinger juste avant sa mort, c’est tellement novateur et goûteux vu le pedigree du gars..

Bon après, savoir qui des milliardaires occidentaux ou asiatiques va dominer le 21 ième siècle et la planète, çà m’indiffère totalement.

+3

Alerterje crois que pour comme pour la guerre en Ukraine les occidentaux créent un recit totalement coupé des réalités mais dans lequel ils croient et finissent par etre persuadé de la justesse de leur analyses … la chute va etre brutale !

+25

Alerteron peut voir cet entretien avec Christian Harbulot

https://www.youtube.com/watch?v=S_ibVj-wpgY

+1

Alerter« Dans le cas des véhicules électriques, par exemple, les constructeurs automobiles européens sont déjà confrontés à la concurrence acharnée des importations chinoises »

C’est chinois Tesla ?

Je pose la question parce que c’est de très loin la première marque qui concurrence les européennes.

+10

AlerterSans compter que si l’industrie €uropéenne est à genoux, c’est surtout suite aux sanctions qui ont été décrétées par le « grand protecteur » qui est sans aucun doute à l’origine de l’acte « bienveillant » à l’encontre des gazoducs North Stream (qui relève d’un acte de guerre à l’encontre des €uropéens, mais chut !!!).

Mais surtout, qui est à l’origine de la montée en puissance industrielle de la Chine pour fabriquer « pas cher » (et revendre TRÈS CHER AVEC DE TRÈS GROS PROFITS) ce qui a plombé l’industrie occidentale ?

Après avoir été humiliée pendant des siècles par les occidentaux, il ne faut pas s’étonner que les chinois aient saisi la perche que leur tendaient leurs anciens tortionnaires pour remonter la pente et leur faire comprendre « comment ça fait ».

Regardez simplement qui composent les BRICS : D’anciens pays qui ont été asservis par les occidentaux et qui désormais se contentent simplement de retrouver leur dignité en se débarrassant de leur passé de victimes du colonialisme.

Problème : Ce ne sont PAS les « simples gueux » occidentaux qui étaient responsables de ces humiliations mais les « élites » qui continuent à prospérer non plus en exploitant les « sous-hommes » des colonies mais bel et bien les « moins que rien » qui composent « leur » propre population qui de tous temps été leurs esclaves.

Tant que les « colonies » leur permettaient de se gaver à s’en faire péter la panse les « élites » distribuaient quelques miettes mais désormais leur seule source de profits est de récupérer les quelques miettes qu’ils avaient dû distribuer pour avoir la « paix sociale ».

+13

AlerterArticle fleuve de grande qualité, éclairant et pertinent.

Merci aux traducteurs, là encore de qualité.

+1

AlerterTout à fait.

Surtout si l’on se pose la question suivante ; Qui paye Zongyuan Zoe Liu ou qui est le « nègre » qui a écrit en réalité ce message hautement pertinent ?

+9

AlerterDu Janet Yellen dans le texte.

Pour ceux qui croient que Foreign Affairs est un think tank « non partisan », regardez simplement la liste de ses contributeurs réguliers, et vous déciderez vous-mêmes si sa prétention est à être non partisan est crédible une seule seconde : Francis Fukuyama, Samuel P. Huntington, Robert O. Keohane, Hillary Clinton, Donald H. Rumsfeld, Ashton Carter, Colin L. Powell, David Petraeus, Zbigniew Brzezinski, John J. Mearsheimer, etc…

Les mecs n’ont toujours pas compris que l’occident colonialiste, qui donne des ordres au reste du monde, c’est terminé, et que les experts occidentaux feraient bien mieux de regarder l’état calamiteux de leurs propres économies avant de prédire chaque semaine l’effondrement de leurs concurrents, avec l’immense succès qu’on leur connaît. Par exemple sur la question des dettes, s’il y a un pays qui ferait mieux de la fermer, ce sont bien les USA, dont la dette se compte en trillions.

Il suffit pourtant de lire certaines phrases pour être frappé par l’ampleur du déni, doublé d’un gigantesque mépris, et du procès en incompétence fait aux dirigeants chinois, pour apercevoir l’intense frustration qui anime les cireurs de chaussures du « monde libre ». « Monde libre » qui est pourtant en train de se casser la figure sous nos yeux depuis 20 ans, et de quelle manière !! Et ce, par la faute de ses « grands timoniers » économiques et stratégiques, dont certains contribuent régulièrement à ce même think tank !! On voit là toute l’ampleur de la plaisanterie.

La vérité, c’est que la trouille qui les anime, et on le voit clairement avec cette histoire de « mur technologique », qu’il faudrait à tout prix empêcher Beijing de mettre en place. C’est bien ça qui les travaille, au fond : un pays qui serait à l’abri de toute rétorsion économique américaine, un nouveau « modèle » pour le reste du globe, qui reléguerait un peu plus l’occident aux marges du monde.

La surproduction n’existerait peut-être pas en Chine si Washington et ses sbires ne s’échinaient en permanence à empêcher la Chine de conquérir leurs marchés, chose qu’ils n’auraient eux-mêmes jamais tolérée, à l’époque où leur hégémonie était sans partage. Mais maintenant que le vent a tourné en leur défaveur, ils se répandent en fake news pour retarder leur inévitable chute prochaine du piédestal sur lequel ils se sont eux-même juchés. Ces braves « experts » en idéologie feraient mieux de se taire plutôt que d’exposer leurs mensonges, leur frustration et leur pétoche en guise « d’analyse ». Chacune d’entre elles pourraient d’ailleurs sans problème leur être renvoyées dans la figure comme un boomerang…

+4

AlerterRien que les titres des chapitres nous disent tout de l’état d’esprit de ceux qui ont rédigé cette emballage pour épluchures : « Pekin ne veut pas renoncer à un système pourtant défaillant » (Et Washington ou Bruxelles, non ?), « Défaut de fabrication » (et Tesla et Flamanville, on en parle ?), « Agents de recouvrement » (prétendent ceux qui déclenchent des krachs boursiers tous les 5 ans), « La course des zombies » (Ici le racisme est patent, même si en termes de zombies menant une course, on voit clairement que c’est plutôt tout l’occident qui est largement en tête de la course), « L’agonie de la démesure » (dixit les gens qui veulent aller polluer Mars après avoir imposé leur hubris au reste de la planète), « Abaisser les barrières, raccourcir la laisse » (Encore du colonialisme à peine voilé…)

Ce torchon est bien évidemment un épais tissu de mensonges, dont les chiffres fantaisistes sortent du chapeau comme des lapins venus d’on ne sait où. Mais soyons sûrs que le think tank qui l’a produit continuera, pour l’éternité, à prédire, à chacune de ses interventions, la chute prochaine de Beijing, grâce une énième « toute nouvelle stratégie » d’agression économique. Tous les think tanks washingtoniens n’ont cessé de produire ce genre de propagande depuis que la Chine a commencé à émerger, et on peut compter sur de nouveaux épisodes guerriers de l’oncle Sam quand cette « toute nouvelle stratégie » de guerre économique aura, elle aussi, encore échoué…

+3

AlerterLa réussite de la Chine est le principal événement du 21 ème siècle. Pourtant, les médias occidentaux n’ont jamais cessé de prévoir son effondrement économique prochain et la révolte de sa population.

Contrairement aux occidentaux qui taxent la production, investissent peu et évitent de stocker, les chinois sont supposes toujours en surproduction, surinvestissement, stockage des invendus et subventions d’etat. Mais au lieu de s’effondrer sous le poids des mauvaises dettes, la Chine gagne des parts de marché tandis que les producteurs occidentaux disparaissent ou s’installent en Chine. Maintenant, 50% de l’acier est fait en Chine, 90% des chaussettes, etc…

Les chinois, qui étaient plus pauvres que les Haïtiens en 1950, sont a présent, plus riche en moyenne que certains pays de l’UE et leur niveau de vie se rapproche du notre un peu plus chaque année.

Puisqu’ils prédisent toujours l’effondrement de la Chine qui continue de progresser malgré cela, c’est qu’il y a quelque chose en Chine que nos médias ne comprennent pas. Pourtant nos journalistes sont mieux formés qu’ils ne l’ont jamais été. A mon avis, le problème est qu’il sont payés pour ne pas comprendre certaines choses et que leur problème chinois en est une manifestation.

+3

AlerterLes commentaires sont fermés.