Petit billet de synthèse après plusieurs mois d’étude de ce sujet, en rappelant avec des citations sourcées les 20 avantages de la scission des activités bancaires – que notre gouvernement, pétri d’ultra-libéralisme, a résolument refusé de faire, et pire, a menti en tentant de faire croire qu’il le faisait, ce qui est doublement scandaleux et irresponsable.

Rappelons qu’il ne s’agit à ce stade :

- que de scinder les activités, et pas de les arrêter ;

- que cela a existé chez nous entre 1945 et 1995 ;

- que tout ce qu ela lanète compte d’intelligence économique appelle à ça, des libéraux (Baverez, Allais) aux socialistes (Stiglitz, Giraud), en passant par de nombreux anciens PDG de banques universelles et même le Financial Times.

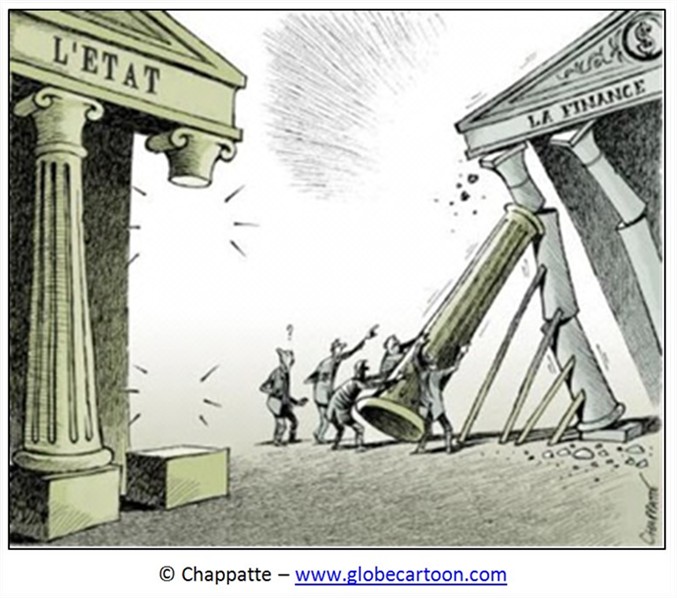

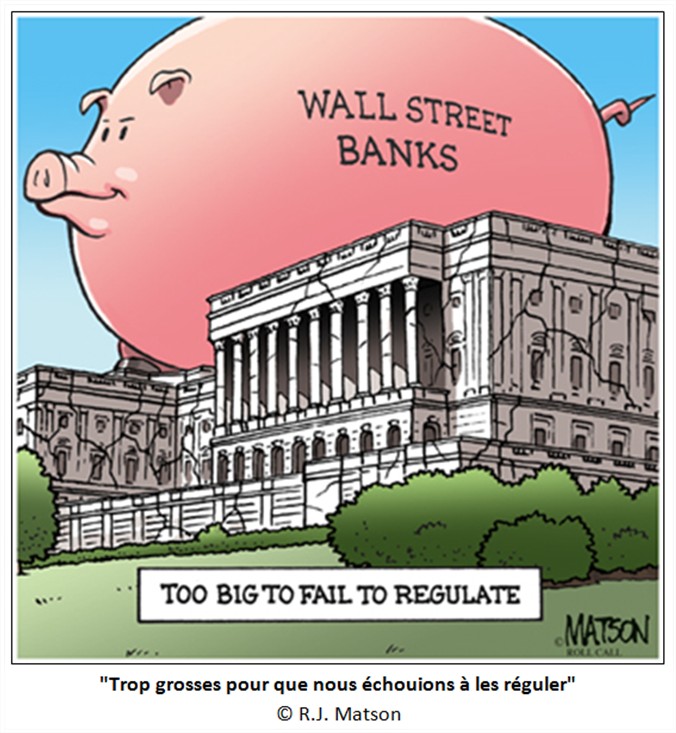

1. Faire cesser la garantie publique au casino

L’idée générale avancée est de scinder dans des structures juridiques différentes, séparées dans des groupes différents, les activités de banque de dépôts (et de crédit) et de banque d’investissement.

Cette idée n’a rien de révolutionnaire : cette séparation a été obligatoire durant des décennies dans de nombreux pays,

y compris la France entre 1945 et 1984 (milieu des années 90 dans la pratique). Une telle séparation, étanche, avait existé de fait dès les débuts de l’activité bancaire. Parfois assouplie en pratique dans certains pays à la fin du XIXe siècle, la stricte séparation a généralement été remise en vigueur après la crise de 1929 et a perduré jusqu’au grand mouvement de dérégulation des années 1980 / 1990.

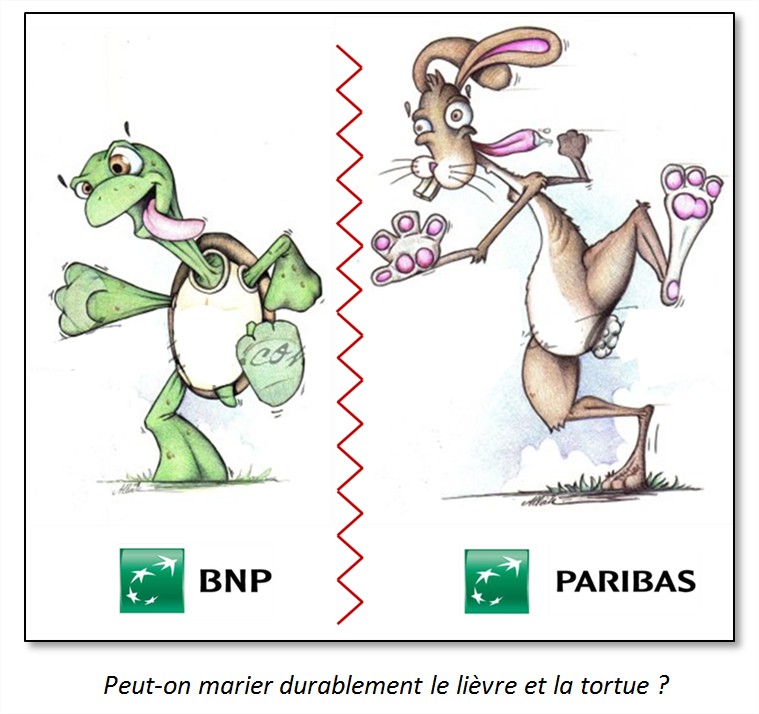

La France porte d’ailleurs une importante responsabilité dans la fin de cette saine réglementation : elle a été une des premières à avoir aboli cette distinction par sa loi bancaire de 1984, qui a abouti au « modèle de banque universelle » à partir du milieu des années 90 (rachats d’Indosuez par le Crédit Agricole en 1996, de Paribas par la BNP en 1999, de CDC-Ixis par Natexis en 2006), regroupant banques de dépôts (et de crédit) et d’investissement. Ceci explique pourquoi notre pays compte 5 très grandes banques de ce type, à risque systémique mondial sur les 29 identifiées par le G20 en 2011 : BNP Paribas, Société générale, Crédit Agricole, Natixis et Dexia.

Cette séparation (ainsi que la responsabilité illimitée sur leurs biens propres des dirigeants des banques d’investissement) avait pourtant empêché la survenance de crises bancaires durant de nombreuses décennies – comme l’ont démontré C. Reinhart et K. Rogoff dans leur livre Cette fois c’est différent :

« Nous avons eu des décennies de stabilité du système bancaire en vertu du Glass-Steagall, et ce qu’il nous faut, c’est une version modernisée de la loi Glass-Steagall. » [Neil Barofsky, ancien inspecteur général du TARP, août 2012, CNBC]

Le lobbying bancaire essaie d’attirer la discussion dans d’insondables méandres techniques. Mais au-delà de discussions sur des points de détail, la raison fondamentale est de pur principe :

- L’activité de la banque de dépôt, d’intérêt général, bénéficie d’une garantie publique ;

- L’activité de la banque d’affaires n’est pas d’intérêt général, et ne doit pas bénéficier de la garantie publique – pas plus qu’un boulanger ou un garagiste…

Le problème est accentué par le fait que cette dernière est souvent une activité spéculative (elle comprend entre autres la fameuse « banque casino »), et peut donc, en cas de difficultés, causer des pertes importantes, voire la faillite de toute la banque. En effet, à banque universelle, faillite universelle.

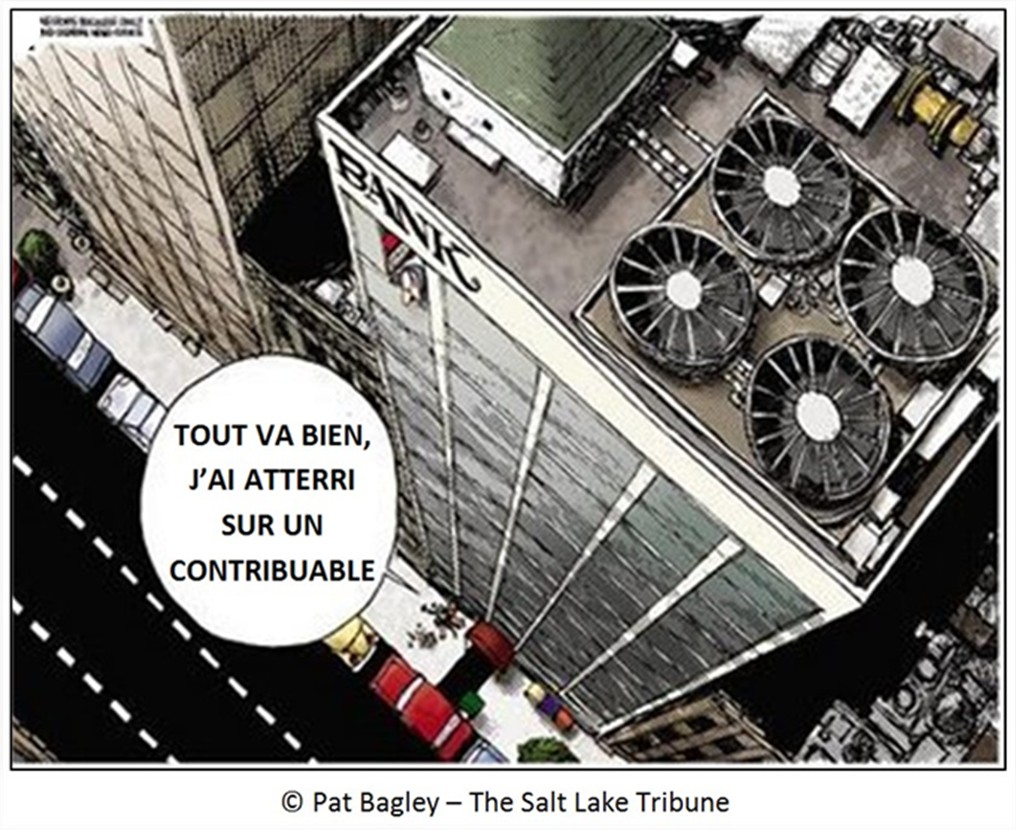

Il serait donc extrêmement pervers d’accepter un système où une entreprise privée bénéficiant d’une garantie publique pourrait librement exercer des activités très risquées. La situation serait ainsi asymétrique, et ne pourrait que conduire à privatiser les profits quand tout va bien et à nationaliser de grosses pertes en les transférant au contribuable – « pile je gagne, face le contribuable perd ». C’est d’ailleurs une des raisons pour lesquelles le législateur américain avait séparé les activités bancaires en 1933, lorsqu’il a justement créé la garantie publique des dépôts.

Il est d’ailleurs surprenant de voir surgir un projet de garantie publique européenne des dépôts sans se soucier de protéger réellement le contribuable en exigeant au préalable la scission des activités à risque. Comment imaginer sérieusement que le contribuable français renfloue Barclays ou Deutsche Bank dans le futur en raison de faillite de la banque casino ? C’est probablement pour cette raison qu’en réalité le projet d’union bancaire n’avance pas.

Logiquement, on note que s’est aussi développé ces dernières années un vif sentiment d’injustice vis-à-vis du système bancaire lorsque les gouvernements ont dû venir en aide sur fonds publics à des banques qui continuaient à verser des rémunérations et bonus exorbitants à leurs dirigeants et traders.

Il convient donc de revenir à une saine scission, les activités garanties par le contribuable d’un côté, les activités purement privées de l’autre.

À ce stade du débat, il ne s’agit même pas de discuter de limitation desdites activités ; la proposition consiste bien à maintenir toutes les activités, mais à les mettre simplement dans des groupes différents. Cela évitera à l’avenir toute « prise d’otage » des banques, qui ne pourront plus exiger que des fonds publics garantissent ou renflouent des pertes privées sur les marchés financiers.

« Il n’est pas raisonnable de permettre aux grandes banques de combiner la banque de détail avec la banque d’investissements ou de financements à risques, et de leur fournir une garantie implicite de l’État contre la faillite. […] Encourager les banques à prendre des risques qui procurent un dividende élevé et le paiement de rémunérations lorsque les choses vont bien, et des pertes pour les contribuables quand elles vont mal, fausse l’allocation des ressources […]. Toute personne qui aurait proposé d’accorder des garanties publiques aux petits épargnants et aux autres créanciers, et aurait ensuite suggéré que ces fonds puissent être utilisés pour financer des activités hautement risquées et spéculatives, aurait été pris pour un hurluberlu. Mais c’est bien là que nous en sommes désormais. » [Mervyn King, gouverneur de la Banque centrale d’Angleterre, 20 octobre 2009, Discours à Edimbourg]

« J’aimerais qu’on remette en vigueur le Glass-Steagall. Je pense qu’il vaut mieux que nous ayons cette barrière. Elle permet de s’assurer que la garantie du FDIC ne fournit pas une base de financement pour des activités de trading pour compte propre. Le gouvernement garantit nos comptes courants à la banque. Et, à juste titre, nous ne voulons pas que la garantie du gouvernement pour ces comptes devienne une base de financement pour quelqu’un qui spécule sur le marché. Et c’est pourquoi il faut aboutir à une telle séparation. » [John Reed, ancien PDG de Citigroup {ex-plus grande banque au monde}, 16 mars 2012, billmoyers.com]

« Il a toujours été dangereux d’avoir un système où les déposants dans les banques, qui étaient assurés par une garantie d’État (donc par le contribuable), financent les produits les plus risqués et les activités des banques d’investissement. En somme, nous avons privatisé l’actif de leurs bilans et nationalisé le passif – ce qui est une politique dangereuse et imprudente. » [Gene Rotberg, ancien vice-président de la Banque Mondiale et de Merrill Lynch, octobre 2011, www.generotberg.com]

« Il est temps de remettre à l’ordre du jour la question de la séparation de la banque de détail et de la banque d’investissement. Il est normal que l’État soit l’assureur en dernier ressort des dépôts des particuliers, mais cette garantie ne doit pas bénéficier aux activités à haut risque. Si une banque d’investissement fait faillite, les pertes devraient être assumées par ceux qui étaient heureux de prendre les profits en des temps meilleurs. » [Andrea Leadsom, ancienne banquière senior chez Barclays, 20 juillet 2012, www.andrealeadsom.com]

« Notre plus grand problème de régulation, ce sont les banques géantes de Wall Street. Elles demeurent dangereuses en étant sous la quasi-tutelle de l’État et elles ont inexorablement tendance à en abuser pour spéculer avec les dépôts assurés par les contribuables et avec l’argent bon marché de la Fed. […] Il faut les scinder par décret. » [David Stockman, ancien directeur du Bureau du Budget américain 1981-1985, 13 août 2012, The New York Times]

« Cela signifie que les gouvernements peuvent alors être soumis à un chantage, exactement de la façon dont ils l’ont été. » [John Kay, conseiller économique de plusieurs gouvernements dans le monde, 29 octobre 2012, Audition au Parlement]

« Il y a un mélange des genres : la garantie publique, légitime pour protéger les dépôts, bénéficie à des activités de marché qui, elles, n’ont aucune raison d’avoir cette sorte de subvention publique. C’est malsain qu’il n’y ait pas de séparation entre ces deux activités. » [Pascal Canfin, ministre français du Développement, 20 octobre 2011, Le Nouvel Observateur]

« Comme le disait Maurice Allais, le seul prix Nobel français d’économie, il faut empêcher les banques de spéculer avec l’argent qu’elles créent comme il faut empêcher les filiales des banques ou les fonds d’investissement de spéculer avec de l’argent prêté par les banques. On n’empêchera jamais la spéculation mais il faut que les spéculateurs spéculent avec leur argent, pas avec celui des autres. » [Pierre-Noël Giraud, économiste, 16 février 2012, LFPT]

« L’argument opposé par les banques françaises (il conviendrait de sécuriser les métiers de banque d’investissement en les adossant aux dépôts au sein de structures universelles) trahit la vérité : les banques universelles sont un moyen pour les métiers d’investissement, par mauvais temps, d’éponger les pertes induites par leurs paris d’argent (cf. Natixis), et, par beau temps, d’utiliser le matelas des épargnants afin de jouer dans la « cour des grandes » (Goldman Sachs et al.). Qui plus est, elles prennent les gouvernements en otage en les contraignant à les recapitaliser en cas de difficulté, afin de sauver les dépôts. Dans la mesure où, au sein d’une même banque, il n’existe aucune « Muraille de Chine », le projet actuellement concocté par le Trésor n’induit pas de réelle séparation bancaire. »

[Gaël Giraud, économiste, novembre 2012]

« Un problème se pose au sujet des banques de dépôts. C’est le fait que l’État garantit une grande partie des dépôts. Ceci a comme effet pervers d’inciter les banquiers à prendre des risques qui ont un effet asymétrique. Quand tout va bien, les profits sont pour les banquiers. Quand les risques entraînent des pertes, l’État, qui garantit les dépôts, doit prendre les pertes en compte. C’est bien confortable pour le banquier… Toutefois, cette asymétrie qui privatise les profits et socialise les pertes est le moyen le plus sûr de promouvoir la prise de risques excessifs par les banques et de fragiliser encore plus le système bancaire. Il faut donc casser cette asymétrie. Et il n’y a qu’un moyen : la scission de nos banques qui aujourd’hui sont en même temps banques de dépôts et banques d’affaires. Cette scission est essentielle pour le maintien de la stabilité financière et donc pour notre bien-être. Ce ne sera pas facile pour le Premier ministre. Le lobby des banques est prêt à une campagne de désinformation. » [Paul De Grauwe, économiste belge, professeur à la London School of Economics, 5 septembre 2012, Le Soir]

« De toute évidence, la tentative de Paul Volcker de faire face au problème réel de banques qui font des paris à haut risque avec les dépôts garantis par le gouvernement a évolué, en seulement un an, en une excuse pour ne pas faire grand-chose, si ce n’est rien du tout. […] Il n’y a pourtant rien de gauchiste à vouloir remettre en vigueur ce qui était durant de nombreuses années considéré comme une approche très prudente de la taille des banques et du risque. Je n’ai aucun doute que le Glass Steagall – ou quelque chose de très semblable – finira par redevenir la règle. La seule question est de savoir quelle quantité de souffrance tous les Américains auront à endurer avant que ceci n’arrive. » [Ted Kaufman, et président de l’Autorité parlementaire américaine de contrôle des marchés financiers, 17/10/2011, The Huffington Post]

« À partir du moment où on demande au ministre des Finances de garantir les dépôts des banques, la logique absolue c’est de dire immédiatement qu’on sépare la partie garantie, et qu’on laisse les investisseurs se débrouiller avec le reste, c’est évident. Je ne vois pas comment on peut faire coexister la garantie publique avec le maintien d’activités qui sont des activités génératrices de risques. Pour moi, en 2008, cela ne faisait pas l’ombre d’un doute : la conséquence logique de ce qui s’est passé sur la mise en cause de la garantie des États sur les dépôts, c’était la scission bancaire. Il a fallu un lobbying d’enfer des banques pour y échapper – pour l’instant… » [Gérard de la Martinière, ancien président de la Fédération Française des Sociétés d’Assurances, novembre 2012]

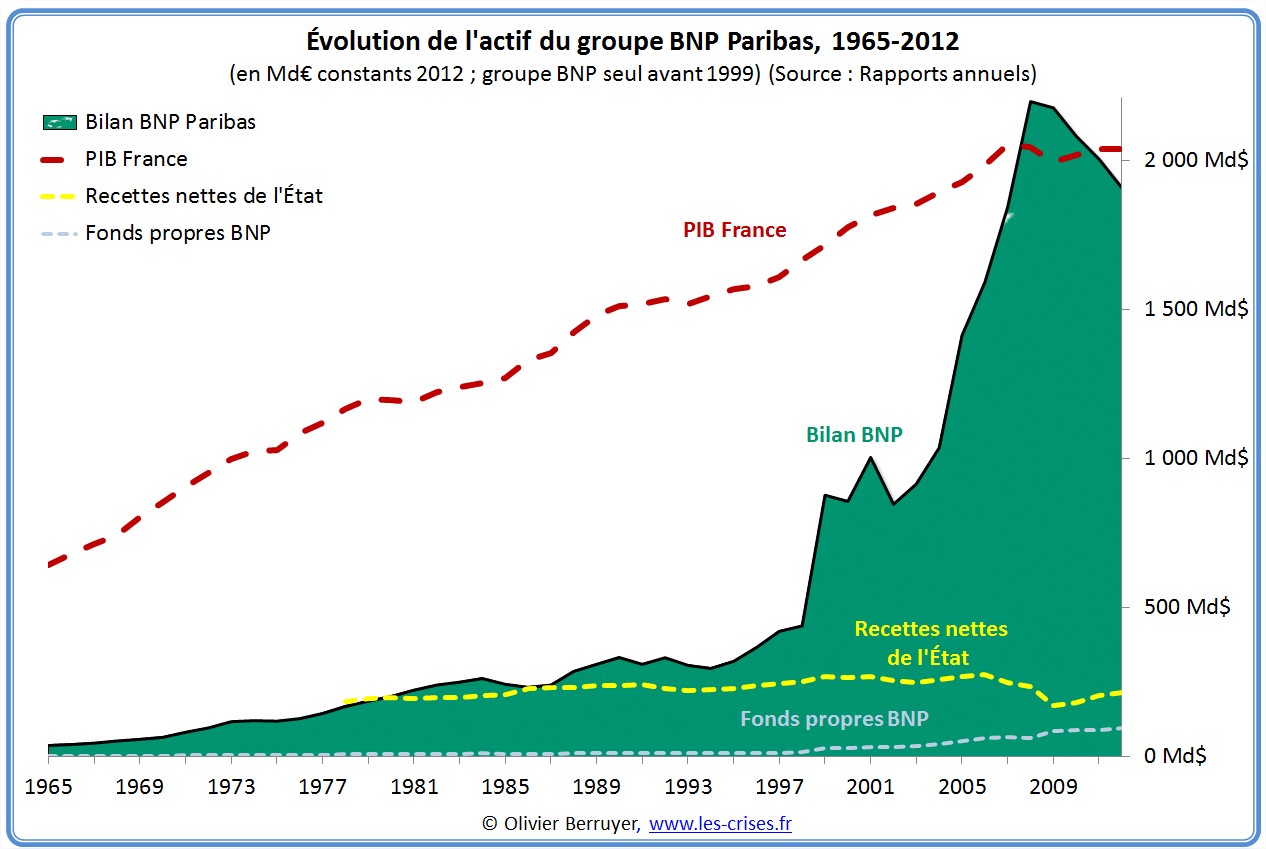

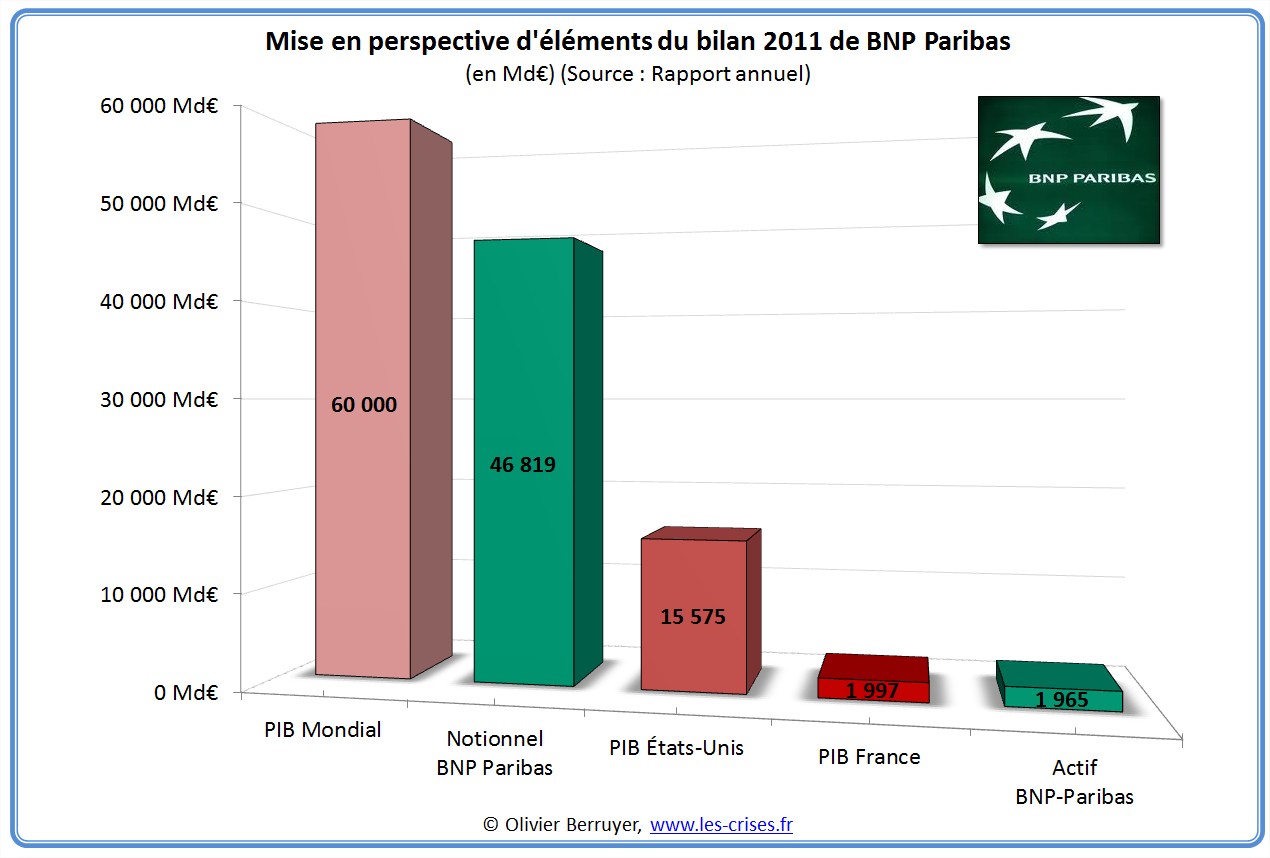

2. Scinder les banques universelles limite le phénomène de Too big to fail

L’exemple de BNP Paribas (dont le bilan dépasse désormais le PIB du pays) et son évolution sont éloquents :

Les montants sont ainsi devenus gigantesques :

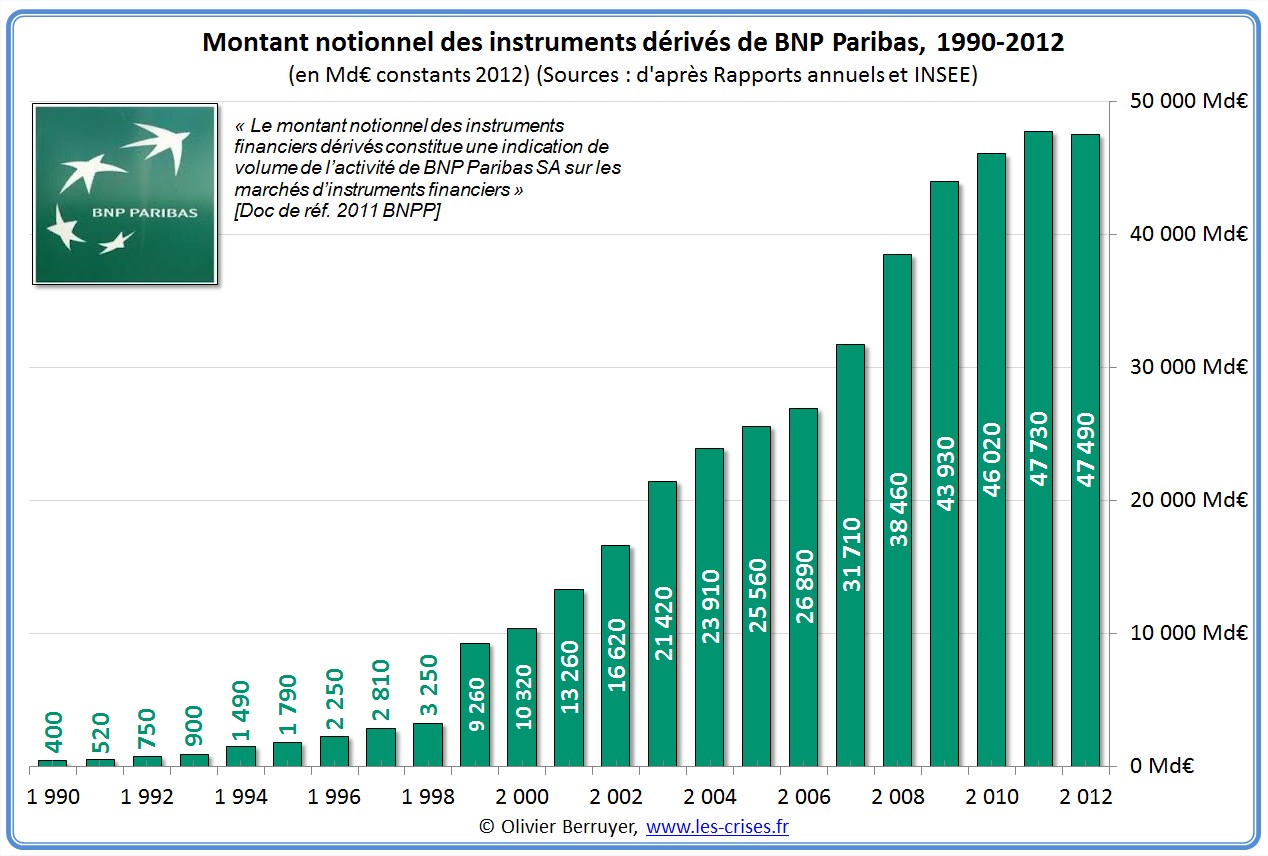

On note aussi que l’activité sur le marché des produits dérivés (en 2011 : 450 Md€ d’actifs en valeur de marché, pour 47 000 Md€ de montant notionnel) n’a cessé de croître malgré la crise, ce qui montre bien que l’activité débridée poursuit sa croissance vertigineuse – sachant que « Le montant notionnel des instruments financiers dérivés constitue une indication de volume de l’activité du groupe sur les marchés d’instruments financiers. » [États financiers 2011, BNP Paribas]

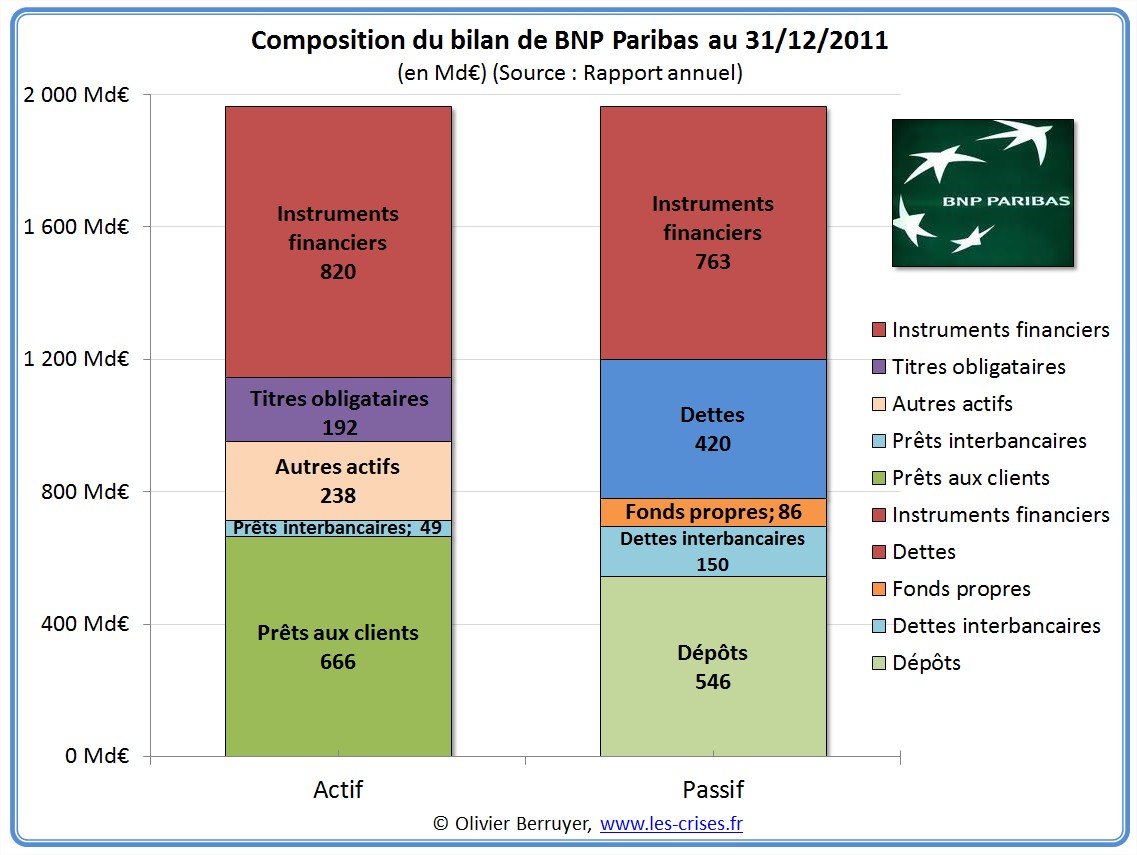

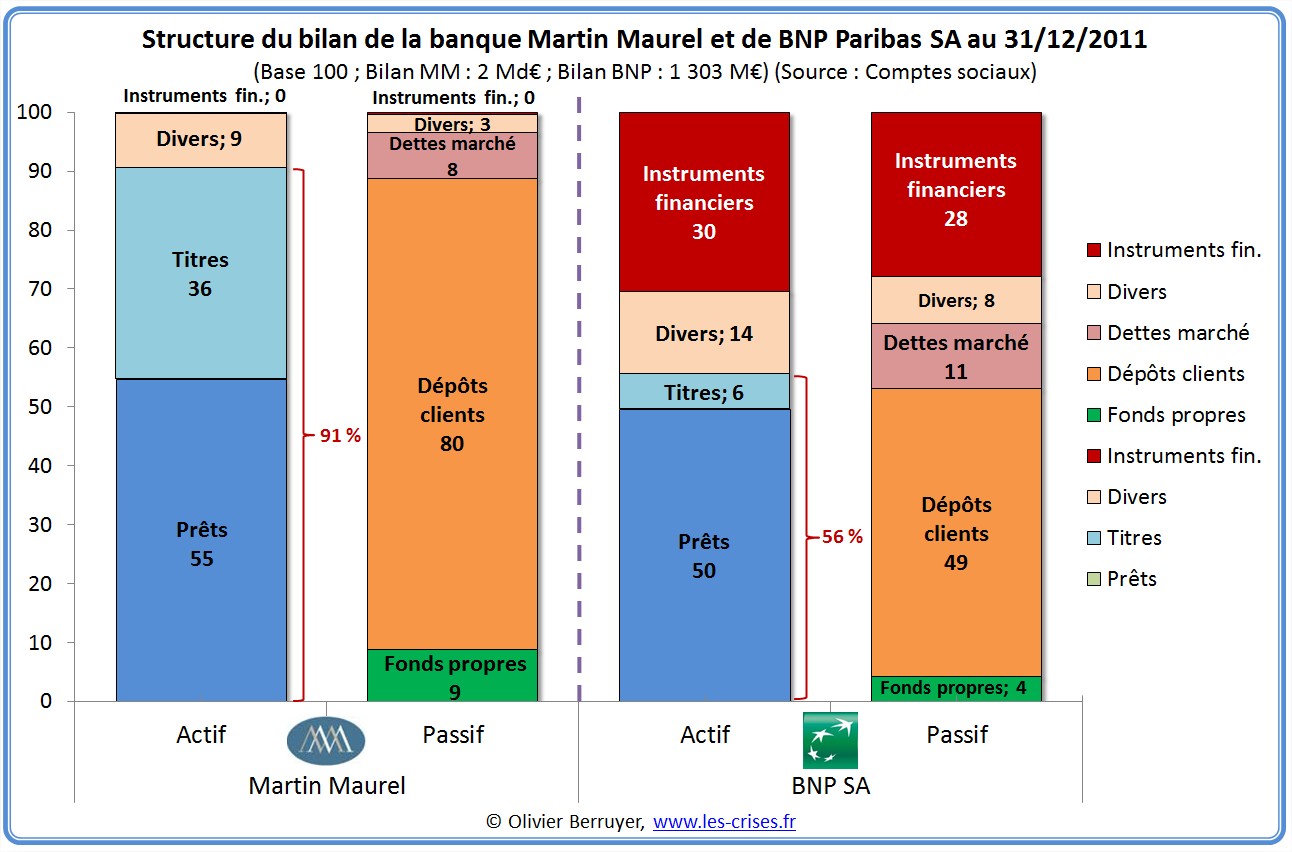

On observe bien cette dérive en comparant la structure du bilan de BNP Paribas avec celle d’une de nos « grandes » banques indépendantes : la Banque Martin Morel – qui est environ 1 000 fois plus petite :

On voit bien que, structurellement, BNP Paribas est en fait une banque commerciale sur laquelle on a greffé une banque d’investissement, qui peut parfaitement être scindée. Ne pas l’avoir fait a conduit à détruire la confiance entre les banques, en raison des forts doutes sur les activités de marché :

Les besoins n’ayant pas diminué, la BCE a dû suppléer à ce marché en prêter les 1 000 Md€ manquants.

« Le soutien massif accordé au secteur bancaire dans le monde entier, bien que nécessaire pour éviter la catastrophe économique, a probablement créé le plus grand risque moral dans l’Histoire. Le problème du Too big to fail est trop important pour être ignoré. […] Il n’est pas raisonnable de permettre aux grandes banques de combiner la banque de détail avec la banque d’investissements ou de financements à risques, et de leur fournir une garantie implicite de l’État contre la faillite. » [Mervyn King, gouverneur de la Banque centrale d’Angleterre, 20 octobre 2009, Discours à Edimbourg]

« Être Too big to fail, c’est être trop gros pour exister. Un des moyens possibles pour résoudre ce problème pourrait être de mettre en place un Glass-Steagall Act moderne. » [Andrew Haldane, Directeur de la Stabilité Financière de la Banque centrale d’Angleterre, 7 novembre 2012, Audition au Parlement britannique]

« La loi Dodd-Frank n’a pas éradiqué le Too big to fail. En effet, notre point de vue à la Fed de Dallas est qu’elle peut en fait perpétuer une tendance déjà dangereuse de concentration croissante de l’industrie bancaire. […] À mon avis, il n’y a qu’une seule façon de traiter avec certitude ce problème. J’estime que les banques trop grosses pour faire faillite sont trop dangereuses pour être autorisées. […] La réduction de la taille de ces monstres à celle d’institutions qui peuvent être gérées avec prudence et réglementées à travers les frontières est la réponse politique appropriée. » [Richard W. Fisher, 15 novembre 2011, Discours à l’Université de Columbia]

« Nous avons besoin de changements fondamentaux dans les marchés financiers. […] Le Too big to fail doit cesser.» [Nikolaus von Bomhard, directeur général de Munich Re, plus gros réassureur mondial, 17 juillet 2012, Der Spiegel]

« Oubliez le Too big to fail. Ces banques sont trop grosses pour exister – trop grosses pour être gérées en interne et régulées de l’extérieur. Il faut les scinder par décret. » [David Stockman, ancien directeur du Bureau du Budget américain 1981-1985, 13 août 2012, The New York Times]

« Le Too big to fail est inacceptable. Il nous faut enfin porter un regard critique sur le système de concentration financière qui est devenu la politique de ce gouvernement depuis 10 ou 15 ans, où les banques ont été autorisées à fusionner et sont devenues ces énormes structures. Il nous faut enfin dire que vous ne pouvez pas être aussi grosses. » [Eliot Spitzer, ancien procureur général puis gouverneur de l’État de New York, 10 septembre 2009, The TakeAway]

« Le Too big to fail expose les contribuables à un passif d’un montant illimité, non contrôlé. Le problème de l’aléa moral n’est pas simplement que la prise de risque au sein de ces institutions est encouragée, mais que le suivi interne des risques dans ces institutions est découragé. » [John Kay, conseiller économique de plusieurs gouvernements dans le monde, 27 octobre 2009, The Financial Times]

« Si vous avez beaucoup d’institutions différentes qui offrent différents types de services financiers, aucune d’entre elles ne sera d’importance systémique. […] La seule solution est de scinder les banques Too big to fail. Il n’y a pas d’autre alternative. Nous devons revenir au Glass-Steagall Act. » [Nouriel Roubini, économiste, 3 octobre 2012, Bloomberg]

« En rendant les banques plus petites, une nouvelle loi Glass-Steagall pourrait aussi aider à mettre un terme aux banques qui sont Too big to fail et donc à éviter au contribuable des renflouements coûteux ». [Elizabeth Warren, ancienne présidente du conseil de surveillance du TARP, créatrice de l’agence gouvernementale de protection des consommateurs, 14 mai 2012, elizabethwarren.com]

« M. Weill est peut-être lent à comprendre, mais il a raison. Si une banque est Too big to fail, elle est trop grosse pour exister. » [Éditorial « Restaurer la confiance après Diamond », The Financial Times, 26 juillet 2012, Ft.com]

« Albert Einstein définit la folie comme le fait de faire la même chose encore et encore et d’espérer des résultats différents. Vous n’avez pas besoin d’être Einstein pour reconnaître cette folie du Too big to fail pour ce qu’elle est. » [Ted Kaufman, président de l’Autorité parlementaire américaine de contrôle des marchés financiers, 5 mars 2012, www.tedkaufman.com]

3. Scinder les banques, c’est contribuer à la protection de la notation AA de la France. En effet, une vraie séparation garantit contre un appel aux États en raison de pertes sur les marchés financiers.

Les risques de notre système bancaire sont une des trois raisons avancées par Moody’s pour justifier la dégradation de notre notation en novembre 2012 :

« 3.) […] L’exposition de la France aux pays européens périphériques comme l’Italie en raison de ses liens commerciaux et de son système bancaire est disproportionnée. […] Les banques françaises ont des expositions considérables à certains pays les plus faibles de la zone euro. En conséquence, en dépit de leur bonne capacité d’absorption des pertes, les banques françaises restent vulnérables à une nouvelle aggravation de la crise en raison de ces expositions […] Cette vulnérabilité ajoute au passif éventuel du gouvernement découlant du système bancaire français. » [Moody’s, 19 novembre 2012, CP]

4. Scinder les banques met fin aux fréquents conflits d’intérêts.

« Les conflits d’intérêts caractérisés par l’octroi de crédit (prêter) et l’utilisation du crédit (investir) par la même entité, a conduit à des abus qui ont été à l’origine de la loi Glass-Steagall en 1933. » [David Treece, analyste, 28 avril 2010, greenfaucet.com]

« Les cas de conflits d’intérêts sont classiques et connus. La personne d’un département A, qui conseille une société pour ses opérations de fusions-acquisitions, ou pour son introduction en Bourse dispose d’informations privilégiées. Elle n’a pas le droit de chercher à influencer une personne d’un département B, qui publie des prévisions sur le cours de Bourse de cette même société. De tels conflits sont aujourd’hui laissés à la libre appréciation des banques, qui doivent ériger des « Murailles de Chine », afin que deux départements d’une même banque qui défendent des intérêts opposés, ne puissent communiquer. Mais dans la pratique, ces personnes qui ne doivent théoriquement pas se parler, travaillent souvent dans des bureaux physiquement mitoyens, prennent leur pause à la même machine à café, et fréquentent les mêmes cercles. Les délits d’initiés et les délits de manipulation de cours sont donc le quotidien des marchés financiers. » [Benoit Huet, avocat, 28 octobre 2011, La Tribune]

« Il faut que les banques cessent le trading spéculatif. Ce trading affecte la culture de l’institution toute entière. Et il crée des conflits d’intérêts entre la banque et ses clients. […] Les banques sont là pour servir le public, et c’est sur quoi elles devraient se concentrer. Les autres activités créent des conflits d’intérêts. » [Paul Volcker, ancien président de la Fed, 20 octobre 2009, The New-York Times]

« Les conglomérats financiers diversifiés sont une mauvaise idée pour les clients, car ils sont victimes des conflits d’intérêts. » [John Kay, conseiller économique de plusieurs gouvernements dans le monde, 10 février 2009, Financial Times]

« Il nous faut cesser de nommer « synergies » de simples conflits d’intérêt ! » [Eliot Spitzer, ancien procureur général puis gouverneur de l’État de New York, 1er mai 2012, The Real Deal]

« Quand vous avez des activités de banque d’investissement, de gestion d’actifs, de courtage, d’assurance, de mandat, de dérivés, au sein de la même banque commerciale, il n’y a aucune Muraille de Chine et les conflits d’intérêts sont énormes. […] Vous devez vous assurer que les banques se comportent d’une manière qui minimise les risques. Une manière de le faire est de séparer ces activités pour minimiser les conflits d’intérêts. Sinon ces choses vont encore se reproduire. » [Nouriel Roubini, économiste, 8 juillet 2012, Bloomberg]

5. Scinder les banques met fin au problème de coexistence de cultures totalement opposées (prudence pour la banque de détail, prise de risques pour le trading). Ceci place forcément les actionnaires, et donc la direction, dans une position schizophrénique.

« S’il n’y a qu’une société, les organes de direction, y compris le directeur général, sont responsables des deux secteurs […] devant un seul ensemble d’actionnaires, alors que si vous avez deux sociétés distinctes, vous avez alors deux ensembles distincts d’actionnaires. […] Il est nécessaire de restaurer, dans la banque commerciale, la vieille culture de prudence bancaire – qui diffère du tout au tout de la culture aventureuse de la banque d’investissement. Je suis inquiet de la capacité à avoir deux cultures complètement séparées et opposées dans une structure unique avec un seul ensemble d’actionnaires. » [Lord (Nigel) Lawson, ministre des Finances de Margaret Thatcher entre 1983 et 1989, ayant supervisé la dérégulation de 1986, 5 février 2012, Financial Times]

« Les deux activités doivent être distinctes, car l’épargne est une activité à forte intensité de capital, mais moins rentable, et les grandes banques auront, sinon, systématiquement recours à des produits risqués pour augmenter leur rendement. Nombre de chefs d’entreprise sont d’ailleurs favorables à une nouvelle application du Glass-Steagall Act. » [Olivier Marquet, directeur général de la Banque Triodos en Belgique, novembre 2011, Forward]

« La tension entre la culture de flibustier du trading et de la banque d’investissement, et la prudence et la méticulosité nécessaires à la banque de détail, est perpétuelle. » [John Kay, conseiller économique de plusieurs gouvernements dans le monde, 10 février 2009, Financial Times]

« Si on opte pour la séparation, il ne s’agit pas de se contenter d’une filialisation de la finance de marché. Si la filiale fait faillite, et si la « banque mère » apporte de l’argent à sa filiale, on n’aura rien résolu. La séparation doit consister dans la création de deux établissements différents avec des actionnaires différents prenant des risques différents. » [Pierre-Noël Giraud, économiste, 16 février 2012, LFPT]

6. Scinder les banques permet de disposer de structures moins complexes, qu’il redevient possible de diriger prudemment et de surveiller.

« La régulation de la finance moderne est complexe, certainement trop complexe. […] Parce que la complexité génère de l’incertitude, […] il faut une réponse réglementaire fondée sur la simplicité, pas sur la complexité. […] Le Glass-Steagall était simple dans ses objectifs et son exécution. » [Andrew Haldane, Directeur de la Stabilité Financière de la Banque centrale d’Angleterre, 31 août 2012, Discours à la réunion annuelle des banquiers centraux de Jackson Hole]

« Je suis favorable à un accord international qui scinderait ces institutions pour les ramener à une taille plus gérable. Plus gérable non seulement pour les régulateurs, mais aussi pour les dirigeants de ces institutions. Car il y a peu de chance que […] les modèles à la mode de management du risque soient fiables pour les organisations aussi complexes que sont devenues ces mégabanques. » [Richard W. Fisher, président (très conservateur) de la Fed de Dallas, 15 novembre 2011, Discours à l’Université de Columbia]

« La structure actuelle de la régulation (surveillance) des services financiers a échoué. […] Il est temps de tirer les leçons de la régulation plus efficace des autres industries. Ces leçons soulignent clairement la nécessité de réguler au moyen de règles relativement simples, axées sur les structures. » [John Kay, économiste, 15 septembre 2009, « Narrow Banking, La réforme de la régulation bancaire« ]

« Les monstres internationaux sont voués à disparaître en raison de leur taille et de la montagne de règles complexes nécessaires pour tenter de les surveiller. On a besoin d’un modèle bancaire du type « small enough to fail« , dont la dimension contraint à une bonne gestion. » [Olivier Marquet, directeur général de la Banque Triodos en Belgique, novembre 2011, Forward]

« Le modèle de supermarché financier n’a à l’évidence pas fonctionné. Une institution où vous avez, tout à la fois, une banque commerciale, une banque d’investissement, des hedge-funds, des assureurs et bien d’autres services financiers, devient trop complexe à gérer. Aucun PDG ne peut surveiller efficacement cela. Donc, tout ceci doit être brisé en morceaux. » [Nouriel Roubini, 10 mai 2010, Der Spiegel]

« La crise a été causée par des dirigeants bancaires cupides et incompétents qui ont échoué à contrôler des activités qu’ils ne comprenaient pas. Si les régulateurs peuvent être accusés de ne pas avoir agi assez vigoureusement, l’affirmation selon laquelle ils auraient causé la crise est aussi ridicule que l’affirmation selon laquelle le crime serait causé par l’indolence de la police. » [John Kay, 27 octobre 2009, Financial Times]

« Il est crucial de contraindre les institutions « Too big to manage » (trop importantes pour être gérables) à revoir leur organisation. » [Felix Rohatyn, ancien associé de la banque Lazard et ex-ambassadeur des États-Unis en France, 30 mars 2009, Les Echos]

« Le problème est pour le moins simple : au gré de la complexification de la finance, les régulateurs ont tenté de tenir le rythme en adoptant des règles encore plus compliquées. C’est une course à l’armement que les agences gouvernementales sous-financées n’ont aucune chance de gagner. […] Un système bien plus simple et transparent conduirait à terme à plus de crédit et à une plus grande stabilité, et non le contraire.» [Kenneth Rogoff, ancien chef-économiste du FMI, 6 septembre 2012, Project Syndicate]

« Le système bancaire est devenu beaucoup trop complexe – trop complexe pour une efficacité économique et trop complexe à contrôler. […] La plupart des instruments financiers complexes, inventés dans les deux dernières décennies n’ajoutent rien à l’efficacité économique. Ils ne font qu’ajouter aux risques et aux bénéfices démesurés d’initiés. » [Robert Kuttner, fondateur du magazine The American Prospect, 16 octobre 2011, The Huffington Post]

« Je pense que ces banques sont trop grosses pour être gérées de manière centralisée, trop grosses pour être régulées efficacement et ne produisent pas de bonne valeur pour l’actionnaire. Il y aurait beaucoup d’avantages à scinder ces banques.» [Sheila Bair, présidente de la Federal Deposit Insurance Corporation (FDIC), 25 juillet 2012, CNBC]

7. Scinder les banques, en en diminuant la taille et en les recentrant sur leurs métiers de base, leur permet d’être plus efficaces pour répondre aux besoins de l’économie réelle.

« La question est de savoir si un système bancaire mieux structuré ne créerait pas beaucoup plus de valeur et d’emplois grâce à la lubrification financière efficace de l’économie. Les petites et moyennes banques sont plus efficaces pour faire des prêts aux petites et moyennes entreprises, qui sont les principaux créateurs d’emplois. Les grandes banques ont besoin d’homogénéiser leur approche pour les petites entreprises, ce qui est compréhensible et plus efficace pour les grandes banques. Mais ce qui est bon pour les grandes banques n’est pas nécessairement bon pour l’économie et l’emploi. » [Scott A. Shay, fondateur et président de Signature Bank à New York, 20 septembre 2012, American Banker]

« Du point de vue politique économique, il est difficile de défendre la nécessité de telles institutions à la fois grandes et complexes. De même, les institutions bancaires commerciales plus limitées, peu exposées aux marchés financiers et principalement financées par les dépôts (par opposition aux financements de gros, moins stables), pourraient être plus efficaces dans la protection des activités centrales de banque commerciale. » [Arnoud Boot, conseiller auprès du gouvernement néerlandais, juin 2012, Revue d’économie financière]

8. Scinder les banques, c’est soutenir la croissance.

« Je défends le métier bancaire, qui est un métier de service public, car on y accepte de gagner peu – le taux d’intérêt –, en échange d’un gros risque – que le débiteur ne vous rembourse pas. Alors que tout le monde rêve désormais de la loterie : je paye un tout petit peu en échange d’un gros pactole, c’est la casino society. […] Il ne faudrait pas que les banquiers, eux aussi, se positionnent sur la casino society. Or, et c’est là que le modèle de la banque universelle déraille, il est normal que, quand vous avez le choix entre, d’une part, le métier de « couillon », « Je gagne peu en échange d’un très grand risque » [NdR : en prêtant à l’économie réelle], et le métier sexy, « Je paye un peu et je gagne un pactole », évidemment, les directeurs généraux arbitrent en fonction du second métier contre le premier. » [Jérôme Cazes, ancien DG de l’assureur-crédit Coface, 12 mars 2012, Xerfi]

« Un fait très intéressant a été démontré par une étude du FMI plus tôt cette année, qui s’est penchée sur la relation entre la taille du système bancaire et la croissance de l’économie. […] Le résultat de cette étude était très important, car il a renversé une partie de l’orthodoxie qui existait depuis 20 ou 30 ans, qui était que « plus c’est grand, mieux c’est » : plus grande est la taille du système bancaire et plus étendu est le système financier, plus il y a de croissance. L’étude montre que cela n’est vrai que dans certaines limites. Grosso modo, en fonction de ses chiffres, dès que le crédit au secteur privé dépasse quelque chose comme 100% du PIB [NdR : on est à plus de 300 % dans la plupart des pays], ces bénéfices commencent à s’estomper. En fait, ils deviennent même néfastes. Une des raisons en est qu’on observe qu’à la fois les personnes et les capitaux, des ressources humaines et des ressources financières, sont aspirés par la finance et mis à l’écart de la partie non financière de l’économie d’une manière qui retarde et ralentit la croissance de la productivité dans ces secteurs non-financiers de l’économie. […] Cette étude suggère donc que, loin qu’il y ait un certain coût à limiter la taille des banques, il pourrait bien y avoir un plus large avantage pour l’économie non financière à voir ces limites mises en place.» [Andrew Haldane, Directeur de la Stabilité Financière de la Banque centrale d’Angleterre, 7 novembre 2012, Audition au Parlement britannique]

Suite dans le prochain billet.

45 réactions et commentaires

Incroyable que toutes ces déclarations n’y change rien !!!

=> C’est qu’il y a encore beaucoup de profits à faire …

+0

AlerterEffectivement !…

+0

AlerterC’est beaucoup plus grave que ça, les banksters savent qu’ils ont maintenant la bénédiction des états pour continuer leurs conneries…

En résumé, la situation actuelle est pire qu’avant le début de la crise.

+1

AlerterParler de bénédiction des États est sans doute abusif.

Mais on peut raisonnablement dire que les Pouvoirs publics sont, à force d’aveuglement/ et/ ou/ de complaisance et de vénalité des hauts responsables, devenus les otages des banksters.

+0

AlerterEffectivement il faut scinder les banques et vite. Et arrêter de faire comme si les crises n’existaient pas. Car ne rien faire c’est faire le lit du fascisme.

Le vote FN est un vote de classe, le vote des classes qui profitent de l’Europe néo-libérale euro-atlantiste de Barroso et de la mondialisation (UMPS), contre le vote des classes qui pâtissent de cette Europe et de la mondialisation (FN).

Le FG lui ne profite pas du vote des classes populaires, ce qui prouve encore plus s’il en était besoin, que toute la gauche a perdu le contact avec les classes populaires: la gauche bobo bien évidemment, mais aussi la gauche de la gauche.

Sinon comment expliquer que le vote des laissés pour compte aille gonfler toujours davantage le score d’un parti tel que le FN.

+0

AlerterParce que la recherche du bouc émissaire étranger est un poison diablement efficace.

+0

AlerterOlivier, que faire pour que vous soyez entendu ?

Seule une décision au niveau européen, voire mondiale serait efficace… je vois mal le citoyen lambda être entendu là où nos politiques n’ont pas les « cojones » d’imposer un dispositif qui semble, pourtant, sage.

+0

AlerterLorsque j entend philippe Maniére dire que les banques Françaises n ont rien couté à l’ état, et c’est souvent que l on entend cela, il ne faut pas s’étonner qu il n’y a pas de reforme.

A propos de DEXIA il dit qu au final cela coutera des poussières!

Et les pertes d emplois, les fermetures d ‘entreprises et donc le manque de rentrées fiscales pour l ‘état cela se chiffre à combien ? Les banques en sont responsables. En jouant au casino elles ont failli faire sauté le système, s’en ai suivi une crise de confiance, crise de liquidité etc… ce qui a mis les économies à genoux. Entre parenthèse si AIG n avait pas été renfloué par le contribuable Américain, les banques Françaises auraient fait faillite et nous avec…

+1

AlerterJe viens d’entendre Pierre Larrouturou raconter sur France-Culture comment les mesures les plus raisonnables, avec lesquelles tout le monde semble d’accord, ne parviennent pas à être prises. Il en sera de même de celles pour lesquelles vous vous battez.

Nous sommes en pleine démocratie « cause toujours » (cf Coluche) : il suffit d’une personne influente ayant des intérêts personnels au statu-quo pour tout bloquer, et les décideurs semblent incapables de passer outre à l’avis de tels conseillers (ou bien ils ont eux-mêmes intérêt, à court terme, à ce que rien ne change, ou encore ils sont soumis à un chantage).

Notre système politique est autant à bout de souffle que la monarchie absolue en 1789. La montée électorale rapide du FN témoigne de l’augmentation rapide de la poussée exercée par le peuple contre ce verrou, qui finira par céder brutalement. Je sens venir des temps d’une grande violence dans ce pays qui n’a jamais su faire de réforme politique tranquille.

+0

AlerterQu’entends tu par « réforme politique tranquille » ? 1981-1983 ce n’était pas une réforme politique tranquille ? A part le mouvement de l’École libre, avec la manifestation géante du 24 juin 1984 qui a mis en échec le projet de loi Savary visant à intégrer en France les écoles privées à un « grand service public », et encore, sans violence, n’y a-t-il pas eu de grandes réformes (retraite 60 ans, abolition peine de mort, nationalisation système bancaire, 5e semaine congés payés, 39 h, …).

+0

AlerterC. Vieren, votre liste de « grandes réformes » laisse vraiment songeur.

A part l’abolition de la peine de mort, et les lois Auroux partiellement peut-être, qu’en reste-t-il ?

Tout a été broyé, pulvérisé par la droite et le centre avec la complicité du PS, ou par le PS avec l’approbation du Centre et de la droite.

Réformes sacrifiées sur l’autel de la soi-disant solidarité européenne et de « l’indispensable » (sic) adaptation à la globalisation.

Encore un effort, MM Hollande et Ayrault : départ en retraite à 65/67. Et achèvement de la démolition du Droit du Travail.

C’est écrit dans le ciel des Traités.

En attendant le parachèvement : le Grand Marché Transatlantique.

+0

AlerterQuelle réforme politique en 1981-83 ? L’esbroufe post –électorale arrêtée par la mise à pied de Maurois et la montée en première ligne de Fabius ?

Un faux pas de côté pour faire comme « en avant », sitôt suivi de deux pas en arrière ?

+0

AlerterLes grandes réformes des socialistes …

J’entends d’ici Chevènement qui s’étouffe !

Celui-là même que Mélenchon aurait mordu au soir du 21 avril 2002.

Mélenchon qui aujourd’hui voudrait nous faire croire qu’il est de gauche au point de faire passer Chevènement pour Margaret Tatcher.

SURREALISTE !!!

+1

AlerterJ’ajouterai : « too big to be prosecuted », la preuve, l’impunité dont bénéficient les banques!

+1

AlerterBonjour Olivier,

Chez moi les tableaux 3 et 4 (les « montants » gigantesques) du Point 2. (scinder les banques universelles limite le phénomène de « too big to fail ») ne s’affichent pas. Est-ce le cas pour d’autres ?

+0

AlerterSuper article, merci. Je partage pour que d’autres se réveillent. Boycott de ces Tbtf.

+1

Alerter•que tout ce qu ela lanète

(oulà les gros doigts olivier, ce matin).

+1

Alerter(re)mis en ligne par Crottaz… c’est excellent

http://www.youtube.com/watch?feature=player_embedded&v=Dq8CyzMJNWY

+0

AlerterMerci pour la vidéo.

Elle a été filmée mercredi dernier à l assemblée non?

J aimerais avoir le titre du film si possible. merci.

+1

Alerter@ La Roque

Pour plus d’infos allez sur youtube directement en cliquant sur le bouton éponyme en bas à droite.

Sinon c’est le président.

+0

AlerterGénial !

Malheureusement on n’a pas de Gabin dans la vraie politique …

+1

AlerterC’est clair, du levier compris entre 25 et 45, quel point fort !

+0

AlerterIl faudrait aussi expliquer l’avantage de garder les banques de cette manière.

C’est a dire, avoir des megabanques TBTF, c’est l’assurance de pouvoir faire du chantage aux Allemands.

Avoir des banques géantes, c’est comme avoir un gros canon dans la course a la dérégulation financière internationale pour tenir tête aux grosses banques américaines ou chinoises.

Enfin, je suis pas un spécialistes, mais tout ces soit disant avantages de les scinder en 2, ne sont rien face aux avantages que nous donnent ces banques dans la guerre économique.

Si on ne parle pas du vrai problème, alors toute la logique du monde n’y changera rien, on pourra toujours hurler dans le désert, il ne se passera rien.

Il faut parler de ces questions, et non pas dire « voici comment il faudrait bien faire les choses ». Tout le monde sait comment bien faire les choses. Il faut se poser la question pourquoi on essaye de tricher.

Et la… on va aboutir a des vraies solutions, et des vrais questions.

+1

Alertervous pouvez développer et préciser?

+1

AlerterPas vraiment, parce que je ne connais pas bien le sujet.

Mais tous les pays ont besoin de « champions industriels ».

La France s’est positionnée sur l’aéronotique, le militaire, et le bancaire (et peut-être d’autre comme la grande distribution / pétrole).

Si l’état « ferme les yeux » et ne scinde pas ces mega banques, c’est parce qu’il les sponsorise, et parce que au final, c’est son intérêt dans la guerre économique internationale en cours.

On pourra donner toutes les bonnes raisons du monde de scinder les banques, ça ne se fera pas. Du moins tant qu’on ne parle pas des autres raisons qui justifient leur existence.

C’est le même principe que l’Euro : faire masse, regrouper, peser.

Donc, donner les raisons de scinder les banques, c’est bien. Et je le redis, a mon avis, tout le monde les connaît plus ou moins (chez les élites). Mais ils ont des raisons plus impérieuses encore.

Et celle la, il faudrait en parler. Sinon le débat n’avancera pas.

N’étant pas spécialiste de ces questions géo-économiques, je ne peux pas donner les vraies raisons précises. Je ne fais qu’approximer.

Mais si les dirigeants nous enfument sur le sujet bancaire, c’est bien qu’ils ont une raison. Il faudrait découvrir laquelle. J’en proposes une. Il DOIT y en avoir une. Et pas seulement que le patron est leur copain, ils ne peuvent pas faire n’importe quoi, il faut a minima une justification, on est quand même en démocratie.

+1

Alerter« Mais si les dirigeants nous enfument sur le sujet bancaire, c’est bien qu’ils ont une raison. Il faudrait découvrir laquelle. J’en proposes une. Il DOIT y en avoir une. Et pas seulement que le patron est leur copain, ils ne peuvent pas faire n’importe quoi, il faut a minima une justification, on est quand même en démocratie. »

tout à fait, il y a des raisons à celà; mais pourquoi vous obstinez à croire que ces raisons vont dans l’intérêt général ??

+1

Alerterje suis entierement l’idée de yonanda: on ne connait pas forcement tous les paramètres. Avec ceux qu’Olivier expose, oui on peut conclure à l’evidence qu’une séparation s’impose.

Donc, en vous paraphraser Bizbee, pourquoi vous obstinez à croire que ces raisons (que l’on ne connait pas) vont contre l’intérêt général ?

+1

AlerterPeut-être ne connaissons nous pas tous les paramètres.

En revanche, nous pouvons constater depuis une vingtaine d’années la volonté manifeste de précariser les populations, de peser sur les revenus salariaux, de diaboliser les services publics (je ne dis pas que tout fonctionne au mieux), d’attaquer l’impôt, etc.

Alors oui, pas sans des raisons qui ne vont pas dans l’intérêt général.

+1

Alerterla raison d’état …

il y a beaucoup de choses cachées derrière la raison d’état !!!

Et a mon avis, c’est par la qu’il faut creuser.

On aura beau dire « c’est mieux de séparer les banques », la raison d’état sera toujours prédominante.

Donc, je pense qu’il faut mettre un coup d’éclairage la dessus. Un peu comme la Françafrique en somme. Même genre de merdier.

On pourra toujours invoquer toutes les bonnes raisons du monde … ca ne tient pas face à la raison d’état. Reste à savoir ce qu’elle cache si on veut vraiment faire bouger les lignes.

Les intérêts de caste ne seraient pas assez fort pour résister a la pression populaire, mais la raison d’état oui. Et je pense qu’on est en plein dedans.

Je peux me tromper bien sûr, mais si j’ai raison, alors, c’est un point essentiel de la question.

De toute manière ne serait-ce que par honnêteté intellectuelles, il faudrait aussi lister les raisons qui font que c’est avantageux de garder les banques universelles en l’état.

Ne donner qu’un seul point de vue c’est insuffisant.

En tout cas moi, j’ai besoin des 2.

+0

AlerterJe crois me souvenir qu’au plus fort de la crise, en Octobre 2008, les deux plus grosses banques d’investissement, Goldman Sachs et Morgan Stanley ont demandé et obtenu instantanément le statut de banque commerciale et l’assurance publique qui va avec. Cela fut peu commenté. Pourtant une règle de base de l’autorité de régulation des banques devrait être de n’accorder sa garantie qu’après avoir vérifier la bonne santé du demandeur.

Il y a eu là un tour de passe passe (un de plus) qui prouve que l’objectif était de sauver à tout prix le système quitte à ne respecter aucun principe.

On était d’ailleurs dans l’incohérence la plus totale, et on y est je crois encore, puisque les statuts de banque commerciale et d’investissements existaient juridiquement alors que la loi autorisait toutes les banques à pratiquer tous les métiers.

+1

AlerterTu peux nous donner tes sources? Jp Morgan a deux entités dont l’une est banque commerciale depuis des lustres.

+1

AlerterMerci Olivier, j’ai particulièrement apprécié cette série.

L’exposé étant très clair, il manque juste une confrontation avec le législateur qui s’oppose à cette proposition, principalement le rapporteur karine berger, qui représente la majorité.

Je dis « confrontation » pour sortir du cadre « politique », de langue de bois, fausses informations, etc… ou d’un simple exposé sans contradiction comme on a pu le voir dans le cadre des auditions de la commission.

est-ce qu’un débat contradictoire digne de ce nom a déjà eu lieu?

+1

Alerterspéciale dédicace à notre ami Le Taulier qui m’a fait penser à cet excellent épisode d’humour (un peu vieu mais bon) ou nous rencontrons beaucoup de désinformation ou pour être gentil d’hypnose collective pour s’assurer la tranquilité de nos concitoyens :

http://youtu.be/T5WdpSPeQUE

+1

AlerterAu sujet de la régulation, je pense qu’un des problèmes est que l’on confond souvent quantité et qualité de régulation. Actuellement, la régulation bancaire est pléthorique. Mais en grandissant, elle est devenue hyper-détaillée et malheureusement pleine de trous. La découverte de trous mène à des nouvelles règles pour limiter ces trous, mais le boucheur de trou est toujours en retard. La séparation des activités bancaire est un forme de régulation « simple » mais efficace. Dans l’esprit du temps, on lui préférera une régulation hyper-complexe voulant diminuer la propagation des risques entre les 2 activités. Les banques s’engouffreront rapidement dans les failles de cette nouvelle régulation, que l’on patchera lors de la prochaine crise …

+0

Alerter« Il convient donc de revenir à une saine scission, les activités garanties par le contribuable d’un côté, les activités purement privées de l’autre. »

Indépendamment de toute étude sophistiquée, ceci relève du bon sens paysan, et pas seulement sous couvert d’une exception culturelle!

Ce qui est privé est privé, relève donc des règles de droit privé, y compris la responsabilité des dirigeants sur fonds propres.

Le reste doit être propriété de « l’État »

+0

Alerterintégralité audition du banquier Qui Pourrait Faire Sauter La République

http://www.youtube.com/watch?v=h-czHPK1_58&feature=youtu.be

+1

Alerterhttp://www.youtube.com/watch?v=h-czHPK1_58&feature=youtu.be

+1

AlerterUne bonne raison qu’a le le gouvernement pour ne pas toucher aux banques est qu’elles sont trop grosses, trop fragiles et trop instables dans un contexte encore pire.

Scinder, c’est mettre au jour, évaluer, toucher aux équilibres internes et externes.

Il faut être bien téméraire pour oser mettre les mains dans ce qui tient debout par miracle

Il n’y aura pas de reforme profonde sans que le système ne s’écroule

+0

AlerterIntéressant.

Je ne pense pas que ça serait infaisable, mais je n’en sais rien. En tout cas, ça pourrait être une raison valable.

Moi je penche pour la raison d’état. Mais cette idée pourrait tenir la route.

+0

AlerterMerci Olivier de cette piqûre de rappel.

Certes, il faut séparer les banques universelles en compartiments étanches, mais aussi mettre en place un nouveau système monétaire international tout en régulant à nouveau les activités financières spéculatives.

La mondialisation financière des échanges internationaux »craque » de partout, Chine,USA, Europe, pays »émergents ».

En Europe, c’est la cacophonie entre les dirigeants sur l’Union bancaire » et la résolution bancaire en cas de défaillance. En résumé, les pays qui ont conservé leur propre monnaie ne veulent pas être assujettis au cadre de résolution qui concernerait les Eurozonards. Avec les élections prochaines, Merkel annonce des mesures »sociales » populistes qu’elle combat chez ses partenaires du Sud.

Même sur l’utilisation des pauvres 60 mds € du MES à destination des banques, ils s’entredéchirent comme des chiens. Sur le programme OMT, reposant sur du collatéral dont la qualité n’a pas été définie, la BCE risque de se charger, encore plus, de produits douteux, devenant de plus en plus une bad bank.

Elle prescrit la responsabilisation des Etats à l’égard de leurs banques impliquant la création de bad banks nationales et la mise en oeuvre de bail-in à la sauce chypriote.

L’été et les vacances risquent d’être chauds….

+0

Alerter@Olivier

Ponction de 8% sur comptes de dépôts pour sauver les banques exigé par Schroeder ..

La Chine reconnait officiellement que le gel de son marché interbancaire est destiné à mettre fin au shadow banking

Mots clefs : aujourd’hui la chine shadow banking

Les virements bancaires sont impossibles en chine depuis ce matin ..

mots clefs : zero hedge Bank Of China Declares Moratorium On Transfers, Online Banking; Counters Inoperable

Ne pouvant mettre plusieurs liens : je mets celui des 8%

http://www.express.be/business/fr/economy/lallemagne-veut-sauver-les-banques-en-difficulte-en-operant-une-ponction-sur-les-dpots-et-les-actifs-de-8/192191.htm

+1

AlerterEt encore Schauble est gentil. 8% ce n’est pas grand chose, à côté de la perte latente de 30% qui plane au dessus de nos têtes et qu’il faudra bien régler un moment donné pour effacer 10 années de grand n’importe quoi (revoir les graphiques d’Olivier sur l’évolution de la taille du système bancaire français).

Ca rejoint d’ailleurs la fin de l’article.

Moscovici fait la fine bouche mais il risque bien d’y perdre le bras ; et peut-être plus que le bras à vouloir ainsi jouer avec le feu. Dès fois je me dis qu’on est dirigé par une bande d’inconscients.

Cet article a tout à fait sa place ici.

+1

AlerterTout ceci me semble plié, si je puis dire. Il n’y a aucune volonté politique de séparer les activités, donc …

Pour le reste, au-delà de la simple séparation banque de dépôts/banque d’investissement, il y a tout un pan de l’économie financière qui me semble très largement préjudiciable au reste de l’économie (et à notre santé, pour aller plus loin) et qui devrait être interdite : la spéculation à tout va.

Dans votre introduction, Olivier, vous dites : « scinder les activités et pas les arrêter ».

Ce n’est pas suffisant à mon sens. Les activités de spéculation pure qui n’ont d’autre intérêt que d’engranger de l’argent sans se soucier du support et des dégâts causés devraient être arrêtées.

Spéculation sur le prix des matières premières, spéculation sur le prix des énergies, spéculation sur les taux d’intérêts … et toutes leurs cohortes de manipulations qui tendent à améliorer des rendements déjà bien généreux. On n’est jamais si bien servi que par soi-même.

Bref, séparer oui mais contrôler et interdire un certain nombre de pratiques serait tout autant nécessaire.

Bon, on papote mais on ne nous demande pas notre avis. Les paradis fiscaux ont de beaux jours devant eux.

+1

AlerterLe PIB des USA tel que reporté dans le graphique » Mise en perspective d’éléments du bilan 2011 de BNP Paribas » n’est pas de 15’575 M€ mais 15’575 M$ soit 1.3 fois moins au taux d’aujourd’hui!

C’est encore pire….

+1

AlerterEt interdire purement et simplement la spéculation, ça ne serai pas mieux non ?

La vie « réelle » économique a vraiment besoin de la spéculation ?

A force d’entendre tout ces milliards gagnés ne correspondant à aucun « travail »,

pire gagnés en quelques nanosecondes, la valeur « travail », justement, n’en est plus une.

Un trader gagne plus en une nanoseconde que mon père pendant toute sa vie s’il avait vécu 400 ans… Quelle valeur ceci donne à la vie ? Comment avoir envie de se lever tout les matin à 7h pour pointer ? Comment donner envie aux jeunes de s’investir dans leur études ?

La spéculation porte, aussi, atteinte aux valeurs fondamentales de nos sociétés.

Enfin à mon avis.

+1

AlerterLes commentaires sont fermés.