Que s’est-il passé à Kazan lors du 16ème sommet des BRICS ?

Jacques Sapir

Directeur d’études à l’EHESS

Enseignant à l’EGE-Paris

Directeur du CEMI-CR451

Le 16ème sommet des BRICS qui s’est achevé le jeudi 24 octobre à Kazan a été l’occasion de prises de décisions tant économiques que politiques importantes. Ce 16ème sommet des BRICS a donc confirmé l’importance prise, et cela depuis plusieurs années, par cette organisation qui arrive désormais dans une phase de maturité. Sa capacité à fonder des institutions capables de concurrencer celles établies par les puissances occidentales et plus généralement les défis qu’elles lancent à la gouvernance économique (mais aussi politique) occidentale se doivent d’être remarqués[1].

La présence de nombreux chefs d’États, outre ceux des pays membres, de délégations étrangères au niveau ministériel, et celle du secrétaire général des Nations-Unies, M. Antoñio Gutterez, témoigne de l’intérêt international que les BRICS suscitent. Ils sont devenus à l’évidence un des acteurs majeurs de la nouvelle multipolarité du monde, que ce soit dans le domaine du commerce international et de l’économie, ou dans celui des relations politiques. Il faut alors revenir sur ce qu’est cette organisation, sur son importance pour la Russie (mais aussi pour la Chine et l’Inde), pour comprendre pourquoi ce 16ème sommet était aussi important et pourquoi a-t-il abouti à des résultats d’une telle importance.

A. L’importance des BRICS et le poids de la Russie

L’émergence des BRIC[2], puis des BRICS et enfin des BRICS+ a été très probablement l’événement le plus important de ces vingt dernières années[3]. L’acronyme BRIC — Brésil, Russie, Inde, Chine — a été introduit dans notre langage populaire par Jim O’Neill, économiste chez Goldman Sachs il y a plus de vingt ans[4]. Ce groupe de pays a été rejoint en 2011 par l’Afrique du Sud. Avec cet ajout, les pays BRICS représentaient 26 % de la masse continentale mondiale et un total du PIB mondial (en PPA) passant de 25,6 % en 2009 à 33,7 % fin 2024. L’affirmation que les BRICS représentent les intérêts de la « majorité mondiale » y a gagné en crédibilité[5].

- Les BRICS au-dessus du G7 ?

Le premier sommet des BRICS s’est tenu en 2009 à Ekaterinbourg. Le fait que l’on soit désormais au 16èmesommet dément toute les analyses qui considéraient que ce groupe de pays n’était qu’une alliance de circonstance, minée par des contradictions internes. L’adhésion de 4 nouveaux pays en 2023, et les probables adhésions dans les prochaines années, montrent le dynamisme et le pouvoir d’attraction de cette organisation[6].

D’autre pays, comme l’Indonésie ou la Malaisie (un gros producteur de microprocesseurs) pourraient rejoindre ce groupe dans les prochaines années. Le Premier ministre Datuk Seri Anwar Ibrahim a exprimé publiquement son souhait de voir la Malaisie rejoindre le club. L’Inde fait partie des BRICS. Or, l’élévation des liens entre l’Inde et la Malaisie, d’un simple partenariat stratégique renforcé (ESP) à un partenariat stratégique global (CSP), constitue une amélioration significative des relations entre les deux pays et plaide pour une adhésion au BRICS. Les deux pays amélioreront leurs relations bilatérales. De même, l’amélioration des relations avec la Chine plaide aussi en ce sens.

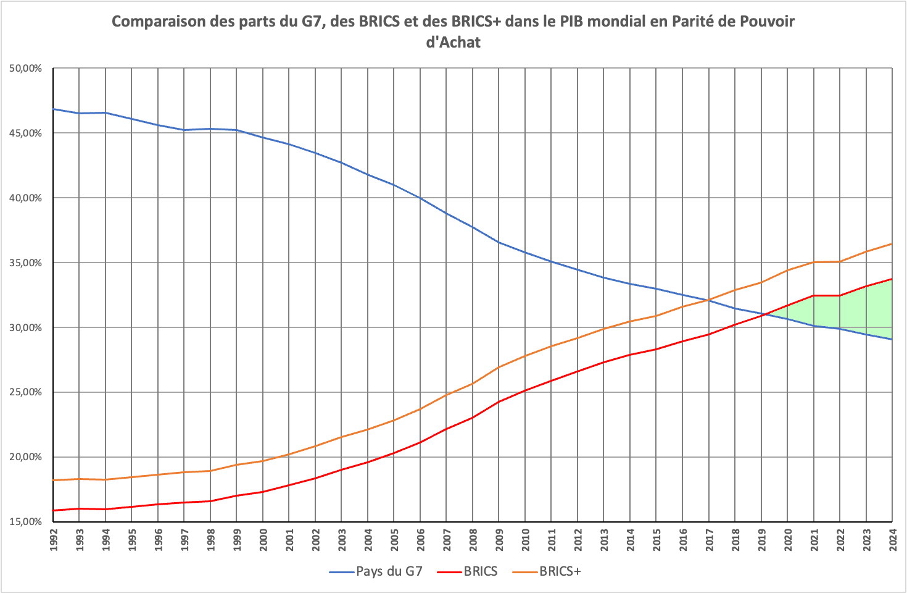

Graphique 1

Source : FMI, World Economic Outlook Database, 22 octobre 2024

Alors que la gouvernance économique mondiale devient de plus en plus complexe, la nécessité d’une meilleure coordination entre les BRICS, le G20 et le G7 devient elle aussi de plus en plus évidente. Cinq membres des BRICS – le Brésil, la Russie, la Chine, l’Inde et l’Afrique du Sud – font déjà partie du G20, et l’Arabie saoudite pourrait rejoindre les BRICS. Si l’Arabie saoudite confirme son adhésion, près d’un tiers du G20 sera composé de membres des BRICS. Dans le même temps, le G7, composé du Canada, de la France, de l’Allemagne, de l’Italie, du Japon, du Royaume-Uni, des États-Unis et de l’Union européenne, représente 35 % du G20.

Chaque groupe joue un rôle central dans la gouvernance économique mondiale. En représentant des économies émergentes influentes, les BRICS offrent une plateforme aux pays souvent sous-représentés dans les forums mondiaux. De plus, au travers de la Nouvelle Banque de Développement, les pays des BRICS se sont dotés d’un instrument important pour les investissements, mais aussi pour la stabilité financière des pays de l’organisation et de nombreux pays sympathisants.

Les pays BRICS représentaient 26 % de la masse continentale mondiale et un total du PIB mondial (en Parité de Pouvoir d’Achat[7]) passant de 25,6 % en 2009 à 32,2 % fin 2023. L’affirmation que les BRICS représentent les intérêts de la « majorité mondiale » y a gagné en crédibilité[8].

On constate que le poids économique des BRICS a donc dépassé celui du G7 en 2020. Si la part du G7 dans le PIB mondial représentait 46,8%, elle est tombée à 29,08% en 2024. Inversement, alors que les pays des BRICS représentaient 15,9% du PIB mondial en 1992, aujourd’hui leur part est de 33,7%.

2. Une modification substantielle du poids de la Russie

Dans le même temps, après avoir connu la grande dépression des années 1990, la Russie s’est progressivement imposée comme une puissance économique à l’échelle européenne.

Après avoir connu une chute spectaculaire dans les années 1990, la Russie a stabilisée sa situation. Parmi les pays européens, elle a dépassé la part de la France et du Royaume-Uni dès 2003, et dépassé l’Allemagne en 2020.

Or, trop souvent, c’est l’image de la Russie des années 1990 que l’on garde à l’esprit. Pourtant, la croissance économique que le pays a connue, et qui n’a pas été altérée par les sanctions occidentales prises depuis la guerre en Ukraine a été spectaculaire et a modifié la donne, du moins pour ce qui est de l’économie, sur le continent européen. La place de la Russie dans les exportations mondiales de certains produits. En 2019, le pays était le 2e producteur mondial de platine[9], de cobalt et de vanadium, 3e producteur mondial d’or mais aussi de nickel 4e producteur mondial d’argent mais aussi de phosphates, le 5ème producteur de minerai de fer et le 6ème d’uranium et de plomb. La principale production de l’agriculture russe est les céréales. La Russie est ainsi le premier exportateur mondial de blé[10] et le plus grand producteur d’orge, de sarrasin, d’avoine et de seigle ainsi que le deuxième producteur de graines de tournesol. Naturellement la Russie est le 1erexportateur de gaz (et détient les réserves les plus importantes au monde) et le 2ème exportateur de pétrole.

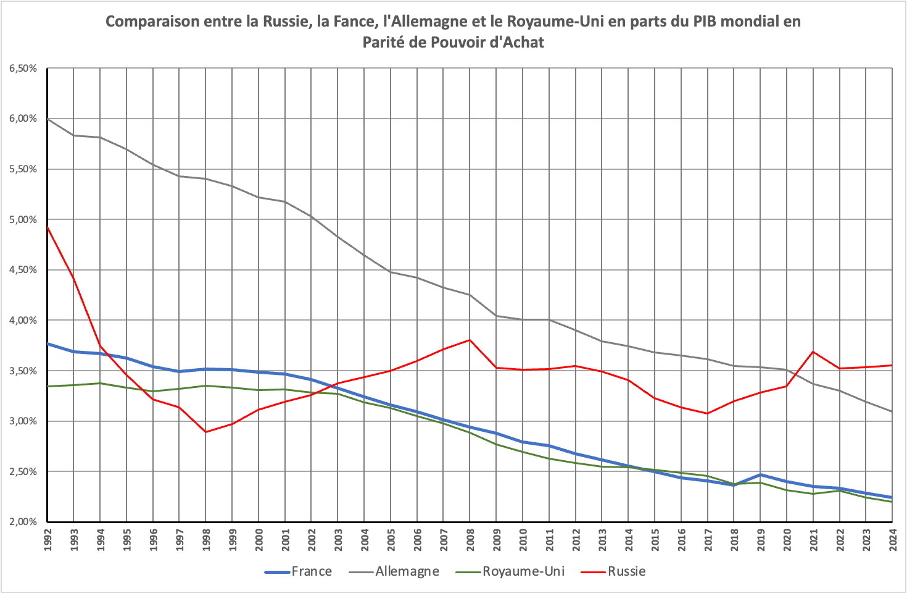

Graphique 2

Idem graphique 1

On conçoit alors que cela donne à la Russie, au-delà des capacités de son économie, une place centrale dans le commerce international. Si l’on se concentre sur l’Europe, Russie est devenue aujourd’hui la première puissance économique de l’Europe, nettement au-dessus de la France ou de l’Italie et même de l’Allemagne depuis 2020.

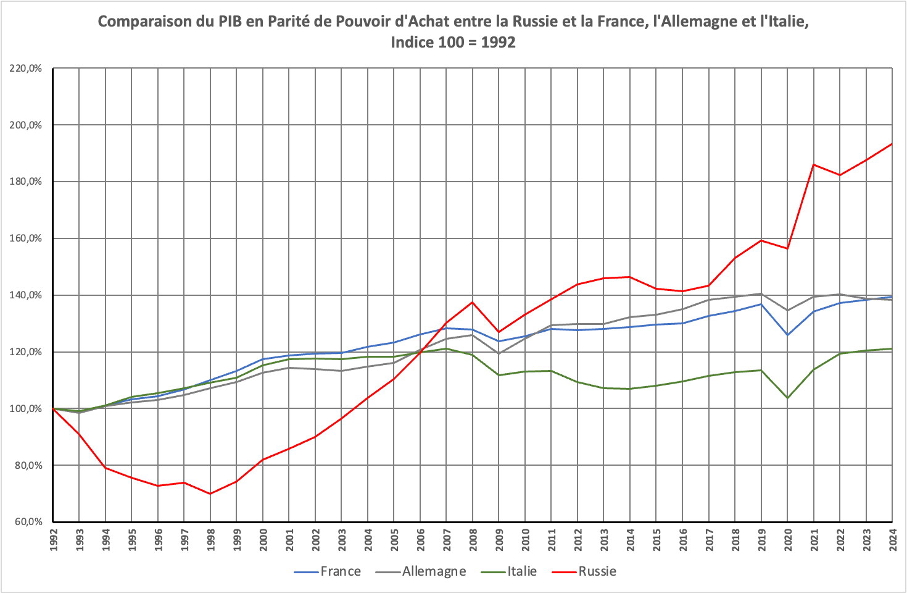

Si l’on prend 1992 comme indice 100, la croissance de la Russie depuis la crise financière de 1998 a été particulièrement spectaculaire, surtout si on la compare à ce que l’on peut qualifier de « croissance molle » pour la France et l’Allemagne. De 2003 à 2023, ces deux pays n’ont accru leur PIB (en Parité de Pouvoir d’Achat) que de 16,7%. La Russie, par contre, a doublé son PIB dans la même période. Si elle dépose moins de brevets que l’Allemagne, elle est par contre nettement au-dessus de la France et du Royaume-Unis dans ce secteur. Rapporté au PIB de l’Allemagne, un pays qui a longtemps été considéré comme l’étalon de base pour le développement économique, la Russie, qui était tombée à 56% du PIB de l’Allemagne (et à 51,5% du PIB de la France) en 1996 atteint désormais les 124% de ce PIB. Le changement du rapport de forces économique est désormais patent sur le continent européen.

Graphique 3

Source : idem graphique 1

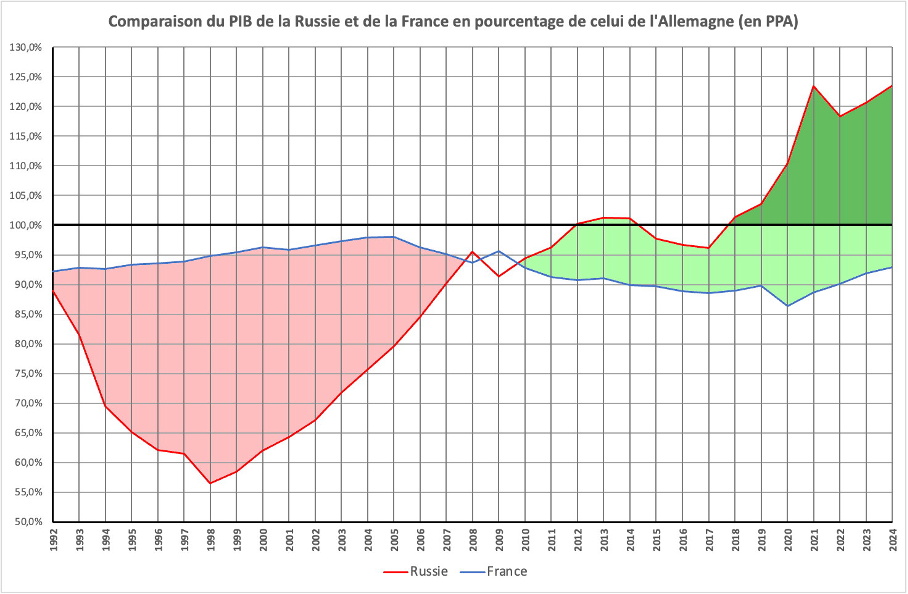

Graphique 4

Source : Idem que Graphique 1.

Le 16ème sommet des BRICS de Kazan devait donc permettre de revenir à la fois sur la dynamique de cette organisation, en la consolidant à la fois au travers d’un processus d’institutionnalisation et de consolidation interne, et sur celle de la Russie. La montée en puissance des BRICS signifie très probablement le basculement du monde dans une logique multipolaire non plus comme représentation mais comme réalité.

La remontée de la Russie en Europe, une remontée qui a été trop longtemps masquée par des à priori tant idéologiques que politiques change la balance des forces et impose de considérer la Russie comme un acteur majeur tant des relations sur le continent européen qu’à l’échelle mondiale où sa capacité d’influence est largement démultipliée par celle des BRICS.

On comprend donc l’importance de ce 16ème sommet pour la Russie. Mais, du fait du conflit avec les États-Unis, il n’était pas moins important pour deux autres pays, la Chine et l’Inde. Si le conflit entre la Chine et les États-Unis est ancien, depuis environ un an les relations entre l’Inde et les États-Unis se dégradent régulièrement. Cela a donné une nouvelle importance, pour ces deux pays, à leur participation aux BRICS.

B Les résultats du sommet de Kazan

Dans ce sommet, des décisions nombreuses ont été prises ; on en retiendra trois : celle d’institutionnaliser une catégorie des pays « partenaires » des BRICS, la création du système BRICS-Clear pour faciliter les échanges entre pays membres mais aussi partenaires sans passer par le Dollar et la création d’une compagnie qui prendra en charge l’assurance et la réassurance des transactions et du transport, la BRICS (Re)Insurance Company. Ces trois décisions, qui étaient toutes poussées par la Russie, mais avec l’assentiment plus ou moins fort des autres membres, constituent le cœur des résultats de ce 16ème sommet des BRICS.

Une autre décision importante, celle de constituer un marché des BRICS pour les produits agroalimentaires (sur le modèle et en concurrence avec le marché de Chicago) sera analysée quand plus d’informations seront disponibles sur ce sujet.

- Des BRICS à la constitution d’un « camp des BRICS »

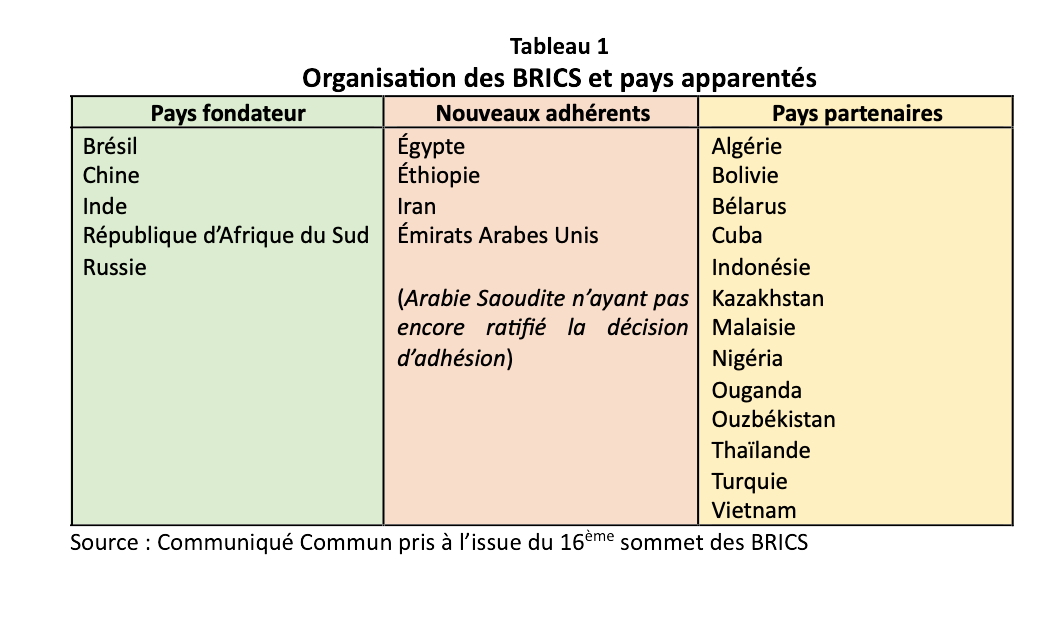

Une des décisions les plus emblématiques pris à l’occasion du sommet de Kazan a été l’institutionnalisation de la catégorie des « pays partenaires » des BRICS. Les décisions qui ont conduit à l’adhésion formelle de 4 nouveaux pays (Égypte, Éthiopie, Iran, Émirats Arabes Unis) devaient à l’évidence être « digérées » par les BRICS et le processus d’adhésion repensé pour éviter à la fois un risque de dissolution interne des BRICS et une perte de contrôle pour les cinq pays fondateurs. Par ailleurs, la nécessité pour les candidats à l’adhésion de faire preuve d’une certaine cohérence dans les décisions du gouvernement, et donc de disposer d’une forme de prévisibilité dans la gouvernance, limite aussi les perspectives d’adhésion pour certains pays qui sont néanmoins désireux de se rapprocher des BRICS. Ces différentes raisons ont conduit à créer une catégorie institutionnalisée de « pays partenaires ».

Cette décision correspond naturellement au choix des pays membres, mais pour des raisons différentes. L’Inde et le Brésil ont toujours été réticents envers le processus d’adhésion des autres pays, un processus qu’ils percevaient comme déstabilisant du fait de la situation économique et de la gestion des pays désireux d’adhérer, mais aussi de leurs liens politiques avec la Russie et la Chine, craignant que cela dilue à terme leur poids au sein des BRICS. La Chine et la Russie, de leurs côtés, tout en étant très favorables au processus d’intégration ont conclu des intégrations réalisées en 2023/24 que le risque de dissolution interne (lié à l’hétérogénéité économique et politique des pays) et de perte de contrôle (un exemple est donné par le partage des parts au sein de la Nouvelle Banque de développement) pouvait l’emporter sur les gains politiques engendrés par le processus d’adhésion.

Mais, cette décision correspond aussi à la volonté de certains pays inscrits auparavant sur la liste des pays désireux d’adhérer en raison soit de leur volonté de conserver une position de neutralité relative entre les BRICS et le monde occidental, soit en raison de leur situation économique interne, soit enfin parce qu’ils sont en attente de l’évolution des BRICS.

Tableau 1

Organisation des BRICS et pays apparentés

Source : Communiqué Commun pris à l’issue du 16ème sommet des BRICS

L’institutionnalisation de la catégorie de « pays partenaires », pays qui pourraient bénéficier des infrastructures des BRICS et développer leur commerce avec les BRICS mais sans participer directement au processus de décision ni devoir se conformer à certaines règles communes, apparait comme une solution élégante aux problèmes soulevés par une poursuite rapide du processus d’adhésion entamé en 2023.

On remarque qu’au sein de ces 13 pays, 5 sont proches ou relativement proches de la Russie, tandis que les autres étaient jusqu’à présents soit associés aux intérêts des États-Unis soit tente d’affirmer leurs intérêts de manière indépendante. Le cas de la Turquie, un pays qui est formellement membre de l’OTAN et qui était jusqu’à ces dernières années considéré comme un allié des États-Unis, est naturellement d’un grand intérêt. Il est clair que ce pays joue désormais sa propre carte dans le jeu international. Sa décision de se rapprocher des BRICS semble motivée à la fois par une volonté d’équilibre politique mais aussi par une volonté d’équilibre économique, la Turquie anticipant une stagnation ou une baisse des ses échanges avec l’Union européenne et cherchant à s’ouvrir de nouveaux marchés dans les « Sud global ».

La création de cette catégorie de « pays partenaires » a néanmoins abouti à étendre et à renforcer, en la formalisant, l’influence des BRICS notamment, mais pas exclusivement, en Asie. La présence de pays tels que l’Indonésie ou la Malaisie, ou encore à un autre niveau la Thaïlande et le Vietnam, dans cette catégorie de « partenaires » implique que les BRICS, déjà dominants dans l’Asie du fait de la présence dans l’organisation de la Chine et de l’Inde, pourrait devenir hégémonique dans cette zone. Cependant, la présence du Nigéria et de l’Ouganda, venant après la présence de la République d’Afrique du Sud au sein des BRICS et l’adhésion en 2024 de l’Éthiopie et de l’Égypte, montre que cette organisation a désormais les moyens pour devenir dominante sur le continent africain.

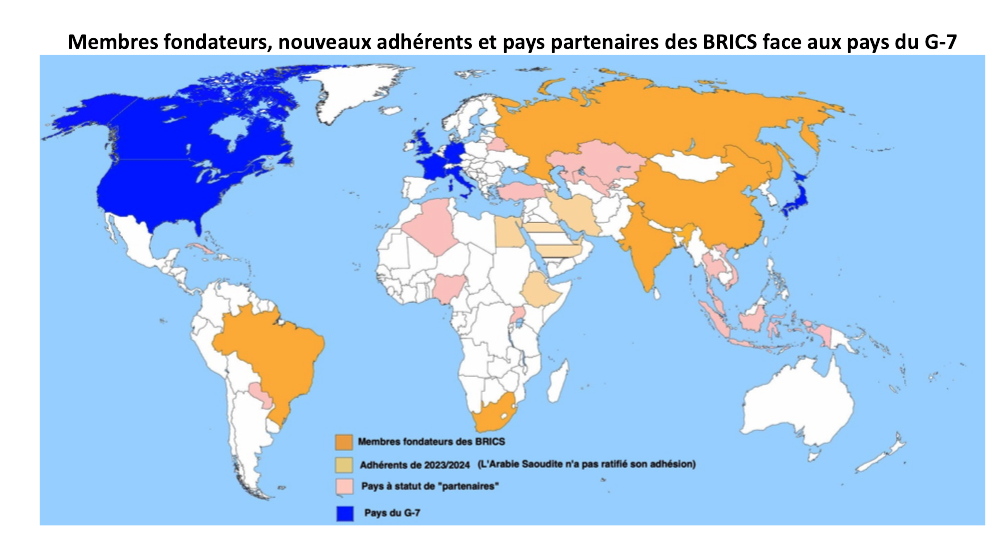

Carte n°1

Membres fondateurs, nouveaux adhérents et pays partenaires des BRICS face aux pays du G-7

Le sommet de Kazan a formalisé une réalité qui était en constitution depuis 2019-2020 : l’existence d’un bloc ou d’une zone BRICS. Cette zone, ou ce bloc, est naturellement au départ essentiellement commercial et économique. Mais, les décisions directement politiques prises lors du sommet de Kazan comme le soutien à la création d’un État palestinien, l’appel à Israël à respecter l’intégrité des troupes de la FINUL au Sud Liban, décisions dont le poids est réaffirmé par la présence du Secrétaire Général des Nations-Unies, indiquent qu’il pourrait dans les prochaines années se constituer en bloc, ou zone, politique.

2. La dimension monétaire du sommet de Kazan : le système BRICS Clear

La seconde décision essentielle (et attendue) prise lors du 16ème sommet des BRICS est la création, sous le nom de BRICS Clear, d’un système de règlement et de compensation du commerce tant en direction du commerce intra-BRICS que dans le cadre du commerce entre BRICS et pays « partenaires ». Cette décision est essentiellement portée par la Russie et par la Chine qui entendent, pour des raisons un peu différentes (effets des sanctions pour la Russie, crainte d’une déstabilisation de l’économie interne et des flux commerciaux pour la Chine) se passer du Dollar, mais aussi de l’Euro dans leurs transactions internationales.

Mais, dire que cette décision a été portée par la Chine et la Russie ne veut pas dire qu’elle soit indifférente pour les autres pays fondateurs des BRICS. Des pays comme l’Inde et le Brésil sont parfaitement conscients des risques que fait courir à leur stratégie de développement une instrumentalisation du Dollar, mais aussi des institutions financières.

L’un des points visés par BRICS Clear est de créer une alternative au système SWIFT[11]. Ce système de paiement fut créé en 1977. Il s’agit d’un système automatisé d’échange d’informations qui permet aux banques et aux autres institutions financières privées de transférer des paiements de manière rapide, sure et standardisée. SWIFT s’est avec les ans affirmé comme le principal fournisseur de transactions transfrontalières. Il est utilisé par plus de 11 000 institutions financières. Il s’agit de toutes sortes d’organisations financières qui ont besoin de transférer de l’argent à l’intérieur d’un pays : banques, maisons de courtage et de négociation, négociants en valeurs mobilières, sociétés de gestion d’actifs, maisons de dépôt, services de transfert de fonds et entreprises non financières. Collectivement, ces institutions reçoivent en moyenne 44,8 millions de messages par jour sur le réseau. La majorité d’entre eux sont destinés aux titres (51 %) et aux paiements (44 %). Les transactions de trésorerie, commerciales et de système sont d’autres types de flux monétaires internationaux traités par SWIFT. Tous les membres paient des frais d’adhésion uniques ainsi que des frais d’assistance annuels qui varient selon la catégorie de membre. SWIFT facture également aux utilisateurs chaque message en fonction du type et de la longueur du message. Ces frais dépendent du volume des transactions. SWIFT est supervisé par les banques centrales du G-10 : Belgique, Canada, France, Allemagne, Italie, Japon, Pays-Bas, Suède, Suisse, Royaume-Uni et États-Unis.

Ce système, et l’usage du Dollar qui en découle, est aujourd’hui considéré comme néfaste, tant du fait des pressions ou instrumentalisations politiques (et économiques) qu’il permet que du fait qu’il soit devenu daté et dysfonctionnel.

Le BRICS Clear utilisera la technologie de la blockchain et des monnaies numériques ou crypto-monnaies[12]. Bien que les blockchains soient une technologie éprouvée pour effectuer des transactions en toute sécurité (ce système est notamment adopté par la Banque Centrale de Russie et de Chine), les crypto-monnaies qui s’exécutent sur elles (par exemple le bitcoin) ne sont en grande partie pas réglementées et peuvent être relativement volatiles. Il est donc peu probable qu’elles soient retenues.

En revanche, les stablecoins, qui sont des monnaies numériques dont la valeur est liée à une « devise » x connaissent ainsi une moindre volatilité. Les blockchains et les cryptomonnaies peuvent également être utilisées pour traiter efficacement les paiements en monnaie locale : les payeurs en monnaie locale voient les sommes être transférées en une cryptomonnaie (généralement un stablecoin) qui est transférée à travers la blockchain avant d’être convertie et payée dans la monnaie locale préférée du bénéficiaire. Dans le cadre du système BRICS Clear, l’usage des monnaies nationales comme instruments de règlement sera privilégié. Mais, la compensation des transactions sera assurée par un « stablecoin » qui sera géré par une institution des BRICS, très probablement la Nouvelle Banque de Développement. Ce système BRICS Clear devrait fonctionner sur la base de la plateforme de paiement supranationale « BRICS Bridge » qui est en train d’être mise en œuvre pour régler les transactions au sein des BRICS. Les paiements seront donc effectués dans les monnaies nationales des pays des BRICS, tandis que la Nouvelle Banque de Développement servirait de plateforme d’intégration, de conversion et de compensation.

La question de la compensation est importante dans la mesure ou le commerce sera multilatéral (l’espace potentiel étant de 22 pays, les 9 membres des BRICS et les 13 pays partenaires) Une idée qui actuellement gagne beaucoup de terrain en Chine et en Russie est que chaque transaction ne soit pas compensée dans l’immédiat mais à la fin d’une période donnée (du trimestre à l’année) et que les compensations soient réalisées au niveau des « grands acteurs » (englobant les intervenants commerciaux individuels). Ce système semble s’inspirer de ce qui a existé pour l’Europe occidentale dans le cadre de l’Union Européenne des Paiements (1950-1957) [13]. À l’époque, le calcul des transactions et le règlement final se faisait en dollar. Dans le système BRICS Clear, ce sera donc un « stablecoin » qui servira d’unité de compte, tandis que le règlement final se ferait en monnaies locales.

Mais, tôt ou tard, une tentative de construction de systèmes basés sur des monnaies nationales se heurtera à des limites sous la forme d’une faible liquidité de leurs marchés (pour certaines de ces monnaies), de restrictions législatives sur la convertibilité, d’un niveau élevé de risques de change, ainsi que d’un déséquilibre des échanges mutuels, conduisant à l’accumulation de dettes chroniques. C’est pourquoi une des solutions proposées s’avère alors très proche du système mis en œuvre dans le cadre de l’Union Européenne des Paiements couplée à une plateforme de monnaie numérique qui offrira une rapidité de règlement nettement supérieure aux systèmes de paiement traditionnels (comme SWIFT). La configuration d’une zone de paiement organisée autour de la Chine, de l’Inde et de la Russie et incluant pays partenaires et nombre de pays actuellement en contact avec les BRICS, serait optimale en termes d’ampleur et d’équilibre des flux commerciaux agro-industriels (aliments, engrais, machines agricoles) dans le cadre d’une compensation multilatérale.

L’initiative BRICS Clear doit être comprise comme dépassant de loin les intérêts de la Chine et de la Russie, même s’il prend une importance toute particulière pour cette dernière du fait des sanctions occidentales. Tout comme l’UEP avait été un des facteurs de l’intégration européenne à la fin des années 1950, qui devait se concrétiser dans le Traité de Rome, l’initiative BRICS Clear devrait permettre une forme d’intégration non seulement entre pays membres des BRICS mais aussi avec les pays « partenaires ».

3. L’initiative sur l’assurance et la réassurance

Les transactions commerciales impliquent des services d’assurance (pour le contrat lui-même comme pour le transport) et ces services d’assurance impliquent des activités de réassurance. Avec la création de la BRICS (Re)Insurance Company, les pays des BRICS entendent construire leur indépendance vis-à-vis des sociétés d’assurance et de réassurance occidentales.

Ce mouvement répond aux intérêts majeurs d’au moins trois pays, Chine, Inde et Russie. Mais, il correspond aussi aux intérêts des autres pays membres, si la BRICS (Re)Insurance Company offre des services d’assurance et de réassurance à un coût inférieur à celui des sociétés occidentales.

Mais, le succès de la BRICS (Re)Insurance Company dépendra aussi de la possibilité pour cette dernière de s’appuyer sur un marché financier dont la profondeur et la liquidité correspondront à ses besoins. Pour le moment, seuls les marchés financiers chinois et dans une moindre mesure les marchés financiers indiens semblent avoir les caractéristiques idoines pour le développement d’une société importante d’assurance et de réassurance.

Cependant, le développement de cette initiative apparaît comme parfaitement cohérente avec le système BRICS Clear. En effet, la constitution d’un système d’assurances et de réassurance est nécessaire pour que le système BRICS Clear puisse attendre tout son potentielle. Sans la création de la BRICS (Re)Insurance Company, les transactions internes aux BRICS et entre les BRICS et les pays « partenaires » soit ne seraient plus assurées soit le seraient mais à des coûts beaucoup plus élevés. Au cas où elles ne seraient plus assurées, le coût des transactions serait lui aussi bien plus élevé car les contractants tenteraient de s’assurer eux-mêmes à travers une hausse des prix figurants dans les contrats, provisionnant ainsi implicitement des pertes potentielles pouvant survenir par une rupture unilatérale du contrat ou du fait de contestations longues sur ce dernier. Tout cela entraînerait une limitation du volume des transactions, ou une domination au sein de ces transactions des sociétés (publiques ou privées) disposant de suffisamment de liquidités pour ne pas être dramatiquement affectées par une rupture unilatérale du contrat au détriment d’entreprises de plus petites tailles ou ayant un cycle de circulation du capital très élevé, entreprises qui seraient dans ces conditions de facto exclues du commerce international.

La constitution de la BRICS (Re)Insurance Company constitue donc le complément naturel et obligé de la constitution de BRICS Clear. Naturellement, il faudra attendre un certain délai pour juger si la mise en place du système de transaction et de la compagnie d’assurance est à même de donner de bons résultats. Un premier bilan devra être fait au 17ème sommet, en 2025. De manière générale, on peut considérer que l’on est ici en présence d’un processus qui ne donnera pas tous ses effets avant une période de 3 à 5 ans. Mais, l’entrée dans un processus d’intégration commerciale marque de manière spectaculaire la logique d’institutionnalisation des relations entre les BRICS. Elle confirme leur influence centrifuge sur le système de gouvernance économique mondial mis en place par les puissances occidentales[14]. La création de la BRICS (Re)Insurance Company se présente donc comme une nouvelle création institutionnelle des BRICS, venant après la création de la Nouvelle Banque de Développement[15], et témoignant du pouvoir structurel[16] que ces pays ont acquis[17].

4. Les possible conséquences de la mise en place de BRICS Clear

Les deux dernières mesures décidées lors du 16ème sommet des BRICS à Kazan auront nécessairement des conséquences importantes sur la structure du commerce mondial et sur l’usage international du Dollar et (secondairement) de l’Euro.

Les conséquences sur la structure du commerce mondial se divisent en deux catégories. La première relève des effets de détournement des flux commerciaux du fait de conditions préférentielles au commerce intra-BRICS et entre partenaires des BRICS. L’attrait des conditions préférentielles pourrait d’ailleurs attirer, d’ici quelques années, d’autres pays vers la « zone BRICS » et accentuer cet effet de détournement. La perte en volume d’exportations pour les pays « non-BRICS » et essentiellement pour les pays occidentaux reste à déterminer.

Des estimations la chiffrent à 5% à 7% du volume pour les pays occidentaux. Si ce chiffre n’apparaît pas comme très important, il faut se souvenir que la part pourrait varier fortement selon les pays et avoir des conséquences déstabilisantes pour certains.

La seconde conséquence, plus immédiate, réside dans la perte en chiffres d’affaires pour les sociétés occidentales d’assurance et de réassurance spécialisées dans l’assurance des transactions commerciales, perte qui sera nécessairement importante. Les places financières de Londres et de New-York seront très vraisemblablement les plus touchées. Cependant, comme ce processus sera nécessairement étalé sur plusieurs années, on peut penser que la perte de chiffres d’affaires engendrera probablement un processus de concentration des sociétés de ce secteur.

Pour difficile et pénible que soit ce processus, il n’apparait pas en mesure de provoquer une crise généralisée du secteur, même s’il peut durablement affecter, voire menacer l’existence, de certaines compagnies

Il n’en va pas néanmoins de même pour les conséquences monétaires de ce qu’il faut bien appeler un processus de dédollarisation massif et relativement rapide, même si le terme de dédollarisation est refusé par deux pays des BRICS (Inde et Brésil) qui cependant approuvent et soutiennent le système BRICS Clear. Car, aucun doute ne doit exister sur ce point. C’est bien à une dédollarisation du commerce international qu’œuvrent les BRICS.

On estime que le commerce intra-BRICS et avec les pays partenaires représenterait entre 35% et 40% du commerce mondial. Sur ce commerce, une part est déjà réalisée en devises locales. Les informations sur ces transactions manquent mais il semble très peu probable que cette part dépasse les 20% du commerce intra-BRICS et avec les pays partenaires. Cela laisserait donc 28% à 32% du commerce mondial, actuellement réalisé en Dollars, et qui pourrait se voir progressivement transformer dans le cadre de BRICS Clear.

Potentiellement, la part de ce commerce qui pourrait être « dédollarisée » par le système BRICS Clear dans les 5 ans qui viennent pourrait être entre 70% et 80%, représentant donc entre 19,5 % et 24,5% du commerce mondial. On a estimé qu’une dédollarisation totale prendrait beaucoup plus de temps car il faudra convaincre tous les acteurs privés de l’intérêt d’utiliser le système BRICS Clear. Notons que s’il y a une obligation étatique faite aux entreprises d’utiliser ce système, la progression de la dédollarisation pourrait être bien plus rapide. Mais, pour une première estimation, on conservera l’hypothèse d’une dédollarisation majoritaire mais pas totale, cette hypothèse se subdivisant ensuite en une hypothèse « haute » (80%) et une hypothèse basse (70%).

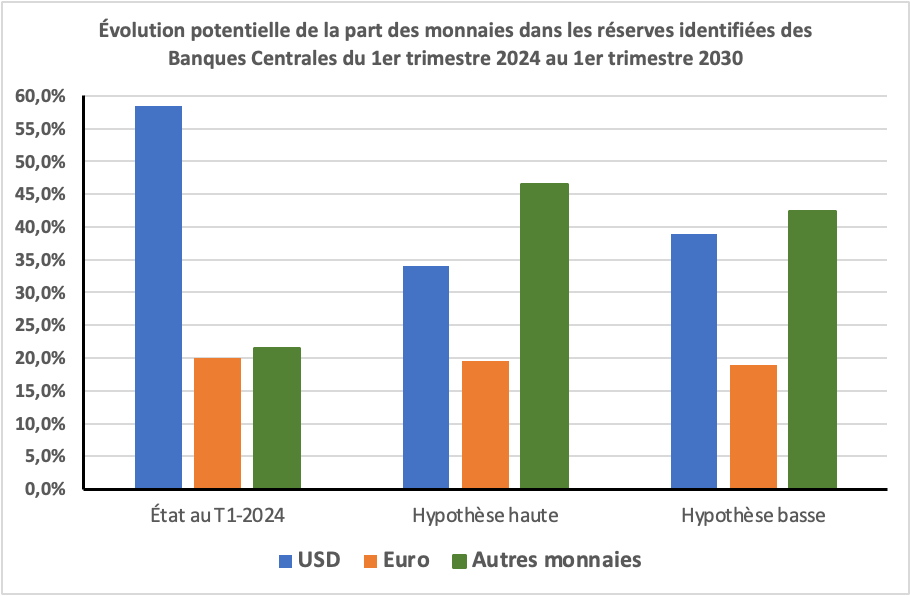

Mécaniquement, la part du Dollar dans les transactions internationales pourrait se réduire d’autant. Si on estime que la part des monnaies dans les réserves des Banques Centrales reflète grossièrement l’emploi dans le commerce de ces monnaies, la part du Dollar pourrait régresser de 58,5% du total des réserves identifiées autour de 34% à 39%. La part de l’Euro serait beaucoup moins affectée car l’Euro est aujourd’hui surtout massivement utilisé dans le commerce intra-UE et avec les partenaires immédiats de l’UE où, à part la Turquie, l’impact du commerce avec la « zone BRICS » est faible. Le fait que la part de l’Euro dans les réserves soit en dessous de la part des monnaies qui constituaient l’Euro avant 1995, montre bien que l’usage de l’Euro dans le commerce international, hors l’Europe et ses voisins, s’est plutôt réduit. Pour résumer, la situation dans les réserves internationales des Banques Centrales pourrait être, à l’horizon 2030, la suivante :

Graphique 5

Source : FMI-COFER et calculs du CEMI-CR451

L’impact cependant ne se limiterait pas à la forte baisse du Dollar et à la montée des « autres monnaies ». En effet les montants en Dollars détenus par les Banques Centrales sont détenus sous la forme de Bons du Trésor américains. Le passage de 58% à 34%-39% dans les réserves détenues par les Banques Centrales impliquerait une vente massive de Bons du Trésors américains, provoquant un effondrement du marché obligataire public, et des difficultés importantes pour le Trésor américain à refinancer la dette publique des États-Unis. Au-delà de ces difficultés, on ne peut que spéculer sur les conséquences en matière de confiance dans le Dollar.

On peut donc considérer que la mise en place du système BRICS Clear aura des implications importantes sur la stabilité du système monétaire mondial et plus précisément sur la fraction « occidentale » de ce système monétaire mondial.

Conclusion

La mise en place de trois des mesures décidées lors du 16ème sommet des BRICS aura des conséquences tant immédiates qu’à long-terme extrêmement importantes sur l’ensemble du système monétaire et économique international.

Deux pays apparaissent comme les principaux bénéficiaires de ces mesures, la Chine et la Russie. Mais, en réalité, tous les pays des BRICS et un certain nombre de pays associés, qualifiés de « partenaires » des BRICS, en profiteraient aussi à des degrés variables. Les bénéfices pour l’ensemble de ces pays seront une capacité renforcée de résister à des sanctions occidentales, un renforcement du commerce au sein de ce qu’il convient désormais d’appeler la « zone BRICS étendue », et une accélération du processus d’intégration régionale, au moins à l’échelle de l’Asie et de l’Afrique.

La question est donc de savoir si cela conduira à une organisation du commerce en deux blocs antagoniques, ou si cela aboutira à une réorganisation des institutions du commerce mondial et de l’ordre monétaire international.

Le fait que les pays des BRICS+ aient été poussés à une logique de contestation ouverte du monde dominé par « l’Occident collectif », alors qu’initialement ils cherchaient juste des modifications acceptables à ce même monde en dit tout autant sur la montée en puissance de ces pays que sur le manque d’intelligence politique et stratégique des élites politiques des pays du G-7 qui n’ont su, et sans doute pas voulu, leur accorder la place qui leur revenait logiquement dans les institutions internationales. Les BRICS ne se sont pas constitués d’emblée en alternative. Mais, ils ont été découragés dans leurs tentatives pour faire évoluer les institutions héritières de Bretton Woods pas la silence, l’apathie ou la mauvaise foi des puissances occidentales[18]. La logique d’affrontement actuelle est largement le produit de cette incapacité, ou de cette mauvaise volonté. Toute tentative pour renouer le dialogue devra en tenir compte, et surtout chercher à apurer le passif. Il n’est pas dit que les pays qui composent « l’Occident collectif » y soient prêts…

La participation de tous à des institutions économiques (commerciales, monétaires, financières) construites sur une base d’égalité et qui ne puissent pas être instrumentalisées par un groupe de puissance, est cependant dans l’intérêt de tous. L’alternative serait autrement la constitution progressive de deux blocs, comme aux temps de la Guerre Froide, mais dans un rapport des forces qui serait inversé.

Notes

[1] Voir Sapir J., La Fin de l’Ordre Occidental ?, Paris, Ed. Perspectives Libres, Octobre 2024.

[2] Vercueil J., Les pays émergents. Brésil-Russie- Inde-Chine : mutations économiques et nouveaux défis, éditions Bréal, Paris, 2010.

[3] Cochrane et Zaidan E, (2024), “Shifting global dynamics: an empirical analysis of BRICS + expansion and its economic, trade, and military implications in the context of the G7” in Cogent Social Science, vol 10, n° 1, https://www.tandfonline.com/doi/citedby/10.1080/23311886.2024.2333422?scroll=top&needAccess=true

[4] O’ Neill, J. (2001), Building better global economic BRICs. Global Economics Paper Series (No. 66), https://www.goldmansachs.com/insights/archive/building-better.html

[5] “BRICS expresses interests Oof global majority, says Russia presidential aide Ushakov” https://brics-russia2024.ru/en/interview/yuriy-ushakov-briks-na-dele-vyrazhaet-interesy-mirovogo-bolshinstva/

[6] Hancock, T., & Cohen, M. (2023). How BRICS became a club that others want to join. https://www.bloomberg.com/news/articles/2023-11-03/how-brics-became-real-and-invited-saudis-iran-egypt-uae-ethiopia-argentina

[7] Kuznets S., « Modern Economic Growth: Findings and Reflections” in The American Economic Review, Vol. 63, n°3 (juin 1973), pp. 247-258. Dornbush R. Purchasing Power Parity, Cambridge, (Mass.), NBER, Working Paper n°1591, 1985. Schreyer P. et Koechlin F., Parités de pouvoir d’achat : mesure et utilisations, Paris, OCDE, Cahiers Statistiques, mars 2002, n° 3.

[8] “BRICS expresses interests of global majority, says Russia presidential aide Ushakov” https://brics-russia2024.ru/en/interview/yuriy-ushakov-briks-na-dele-vyrazhaet-interesy-mirovogo-bolshinstva/

[9] https://pubs.usgs.gov/periodicals/mcs2021/mcs2021-platinum.pdf

[10] Medetski A et Durisin M, « Russia’s dominance on the wheat wold keep growing”, September 23rd, 2020, Bloomberg, https://www.bloomberg.com/news/articles/2020-09-22/russia-s-dominance-of-the-wheat-world-keeps-growing#xj4y7vzkg

[11] Ou Society for Worldwide Interbank Financial Telecommunications

[12] https://www.bvnk.com/blog/swift-alternatives

[13] Faudot, A., “The European Payments Union (1950–58): the Post-War Episode of Keynes’ Clearing Union” in Review of Political Economy, Vol.32, 2020, (3), 371–389. https://doi.org/10.1080/09538259.2020.1776959

[14] Garcia, A., & Bond, P. (2019). Amplifying the contradictions: The centrifugal BRICS. Social Register, 55, 223–246.

[15] Chakraborty, S. (2018), “Significance of BRICS: Regions powers, global governance, and the roadmap for multipolar world” in Emerging Economy Studies, 4(2), pp. 182–191.

[16] Fairfield T., (2015), “Structural Power in Comparative Political Economy: Perspectives from Policy Formulation in Latin America” in Business and Politics, Vol17, n°3, pp. 411-419. Culppeper, P. D., (2015), “Structural power and political science in the post-crisis era” in Business and politics, Vol. 17, No. 3, pp. 391-409. Hayward C., (2018), “On Structural Power”, in Journal of Political Power 11(1):1-12. Godefroid, M. E., Borghoff, V., Plattfaut, R., & Niehaves, B. (2024), “Structural power imbalances in global organisations: analysing IT governance from a postcolonial perspective” In European Journal of Information Systems, 1–22, https://www.tandfonline.com/doi/full/10.1080/0960085X.2024.2325358

[17] Stuenkel O. (2016), Post Western World: How Emerging Powers are Remaking Global Order, Cambridge, Polity Press.

[18] Voir Sapir J., La Fin de l’Ordre Occidental ?, op.cit..

![]()

Commentaire recommandé

Lula a « le procureur Voldemor » dans les pattes , il a été sorti de prison uniquement pour battre Bolsonaro à la demande de l’administration US. Il a du avoir son lot de pression pour « glisser dans sa salle de bain » juste avant Kazan et mettre un Veto à Maduro (qui lui a quand même profité de Kazan pour faire copain avec le camarade Xi.)

La position actuelle du Brésil est paradoxale car la présidente de la Banque de developpement des BRICS est Dilma Rousseff.

Sinon un point pas noté dans l’article , c’est les faibles niveaux de dette publique des pays des BRICS comparé à ceux du G7 , même le Brésil qui a frôlé avec les 100% de dette/PIB se désendette depuis 2020.

5 réactions et commentaires

Merci pour ce rapport.

D’autre côté ça serait intéressant de comprendre pourquoi le Brésil a appliqué son veto à l’incorporation du Venezuela (les nouveaux membres et partenaires doivent être votés à l’unanimité)

Cdlt,

Andrés

+4

AlerterLula a « le procureur Voldemor » dans les pattes , il a été sorti de prison uniquement pour battre Bolsonaro à la demande de l’administration US. Il a du avoir son lot de pression pour « glisser dans sa salle de bain » juste avant Kazan et mettre un Veto à Maduro (qui lui a quand même profité de Kazan pour faire copain avec le camarade Xi.)

La position actuelle du Brésil est paradoxale car la présidente de la Banque de developpement des BRICS est Dilma Rousseff.

Sinon un point pas noté dans l’article , c’est les faibles niveaux de dette publique des pays des BRICS comparé à ceux du G7 , même le Brésil qui a frôlé avec les 100% de dette/PIB se désendette depuis 2020.

+9

AlerterExtrait de l’article de Mr Sapir:

(L’affirmation que les BRICS représentent les intérêts de la « majorité mondiale » y a gagné en crédibilité[8].)

Un éclairage du rééquilibrage entre les anciens winners et les nouveaux ..Ah zut, ils se serrent la main. Bigre.

https://www.agenceecofin.com/actualites-industries/0711-123208-en-ethiopie-des-compagnies-se-preparent-a-exploiter-les-grandes-reserves-d-or

https://www.kefi-goldandcopper.com/

Et le pedigree de Mr Harry Anagnostaras-Adams sur le même site de Kefi.

https://www.kefi-goldandcopper.com/board-of-directors

Que chacun se fasse ses propres conclusions mais à mon humble avis, il faut comprendre « la majorité mondiale » par, la nouvelle haute bourgeoisie non occidentale se fait sa place au soleil.

Un mix de » show must go on et çà continue encore et encore.. Mais je peux me tromper. :o)

+1

Alerter« La question est donc de savoir si cela conduira à une organisation du commerce en deux blocs antagoniques, ou si cela aboutira à une réorganisation des institutions du commerce mondial et de l’ordre monétaire international. »

Tant que les États(institutions politiques soutenues par les armées) fricoteront avec les institutions commerciales et financières, dans une sempiternelle compétition inadéquate à la perpétuation et à la santé de la vie sur terre, notre planète sera livrée à la rage de vaincre et aux dévastations qu’elle cause.

Heureusement, les peuples manipulés et exploités qui maintiennent ces États et ces armées ont désormais la possibilité de connaître les desseins criminels et mégalomaniaques de leurs « dirigeant-e-s », et de cesser de les adouber en démissionnant, mentalement et pratiquement, de leurs projets délirants(comme la production et le commerce inter-national-continental de « biens » inutiles ou surnuméraires, et ses transports hyper-polluants).

Cette possibilité ne s’affirmera que s’ils résistent aux armes de la propagande(religions, récits « historiques » tronqués, promesses et publicités de toute sorte), qui tendent à anéantir leur intelligence et leur humanité profonde(bien sûr liée aux autres éléments du Vivant) en les « distrayant » de l’horrible réalité que le jeu vicieux des « puissants » a créée.

Un site comme celui-ci, qui informe du mieux possible et permet à chacun-e de s’instruire, de s’exprimer et de débattre des faits et des idées avancées, y contribue largement.

Merci, Les Crises, et à Jacques Sapir, infatigable et consciencieux « rapporteur ».

+2

AlerterC’est cocasse car regardant LCI au début du conflit en Ukraine, j’ai entendu sur l’air de « tout le monde sait ça » que la Russie atteignait tout juste le PIB de l’Espagne. Il est vrai qu’à l’époque la Russie était sur le point de s’effondrer sous le coup de son éviction de SWIFT et des sanctions économiques. D’où diable M. Sapir tient-il ses chiffres ?

+0

AlerterLes commentaires sont fermés.