Source : Charles Schwab, Liz Ann Sonders, 12-08-2019

Wall street

Points clés

- Il existe plusieurs courbes de taux d’intérêt, et la Fed estime que celle qui raconte la meilleure « histoire » pour l’économie montre un risque élevé de récession.

- Concernant les indicateurs principaux – ceux interprétables comme des signes avant-coureurs – les tendances, plus que les niveaux eux-mêmes, sont inquiétantes.

- La plupart des données économiques « molles » se sont détériorées depuis le début de la guerre commerciale ; mais récemment, certaines des données « dures » ont également plongé devant l’incertitude commerciale et douanière.

Les bureaux du Service météorologique national émettent des Veilles, des Avis et des Alertes de tempête. Normalement, une Veille de tempête est émise bien avant la tempête. Elle indique que la probabilité d’occurrence de l’événement dangereux a augmenté et dépassé le seuil de 50 %. À mesure que l’événement devient imminent, on passe normalement de la Veille à l’Avis voire à l’Alerte (ce qui indique une probabilité d’occurrence de 80 % ou plus). Un Avis signifie une perturbation significative, tandis qu’une Alerte est le signe d’une grave menace.

Cela fait près d’une douzaine d’années (depuis septembre 2007) que j’ai rédigé mon dernier rapport « Risque de Récession ». Rétrospectivement, même s’il était bon d’avoir prévenu nos investisseurs, une Alerte aurait été un terme plus approprié étant donné que la récession a commencé trois mois plus tard. Compte tenu de l’attention récemment accordée à ce sujet et de la myriade de questions que me posent les investisseurs, il est temps d’y regarder de plus près (je devrais peut-être m’adresser à Seth Meyers à ce sujet).

Depuis plus d’un an, nous sommes nombreux à estimer que la guerre commerciale est le facteur le plus important pour apprécier le laps de temps d’ici à la prochaine récession. L’impact de cette guerre s’est surtout fait sentir sur les données économiques « molles » (fondées sur des enquêtes ou sur des mesures de confiance), en particulier chez les entreprises, et plus spécifiquement dans le secteur industriel en général et les dépenses d’investissement, en particulier. Plus récemment, des indicateurs clés « durs » ont également marqué le pas. Toutefois, malgré cette fragilité, la conjoncture économique actuelle ne laisse pas penser que nous sommes en récession. Le hic, cependant, est que si nous prenons cette trajectoire, on pourrait bien a posteriori considérer que nous sommes déjà en récession. Lorsque l’arbitre des récessions (davantage à ce sujet ci-dessous) décide que l’économie est en récession, il en date habituellement le début autour du sommet du cycle.

Le modèle de probabilité de récession de la Fed, est jaune clignotant

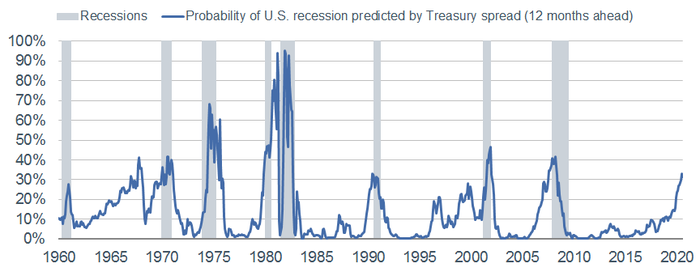

L’un des modèles de risque de récession les plus scrutés fait l’objet de calculs mensuels par la Banque de réserve fédérale de New York. Ce modèle de probabilité de récession (MPR) utilise la différence entre les taux des bons du Trésor à 10 ans et à 3 mois pour calculer la probabilité d’une récession aux États-Unis dans les 12 mois qui suivent. On peut voir ci-dessous que le modèle indique actuellement moins de 32 % de probabilité d’une récession. Toutefois, par le passé et à une seule exception près (en 1967), une valeur aussi élevée a toujours été le signe que nous approchions de la récession, voire que nous y étions déjà entrés.

Modèle de probabilité de récession basé sur la différence entre les courbes des taux à 10 ans et à 3 mois

Source : Charles Schwab, Banque de réserve fédérale de New York, en date du 31 juillet 2019.

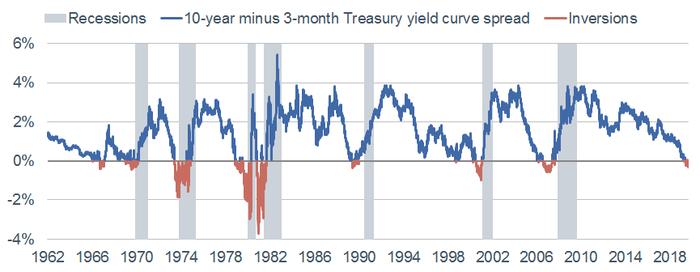

L’inversion de la courbe des taux (lorsque le taux à 10 ans devient inférieur au taux à 3 mois) a toujours été un signe avant-coureur de récession, à deux exceptions près : 1967 et 1998 ; dans ces deux cas, la courbe s’est inversée pendant une courte durée, mais les récessions ne se sont déclenchées que plusieurs années plus tard. La première inversion de la courbe dans le cycle en cours remonte à mars dernier ; depuis lors, le sens de la courbe alterne (et il est le plus souvent inversé dans la période récente).

Le graphique ci-dessous montre l’écart réel de taux, les périodes d’inversion étant indiquées en rouge et la bandes grisées représentant les récessions. Une inversion de la courbe des taux peut être considérée comme un symptôme d’un resserrement de la politique monétaire/les taux à court terme ayant trop augmenté, mais aussi comme une cause de récession compte tenu des contraintes qui pèsent sur le crédit (les banques empruntent à court terme et prêtent à long terme). De manière générale, lorsque la courbe des taux s’inverse, cela indique que les investisseurs ont peu confiance dans l’économie à court terme, exigeant davantage de rendement pour les placements à court terme que pour les placements à long terme.

Inversion entre les courbes des taux à 10 ans et à 3 mois

Source : Charles Schwab, Banque fédérale de réserve de New York, en date du 31 juillet 2019.

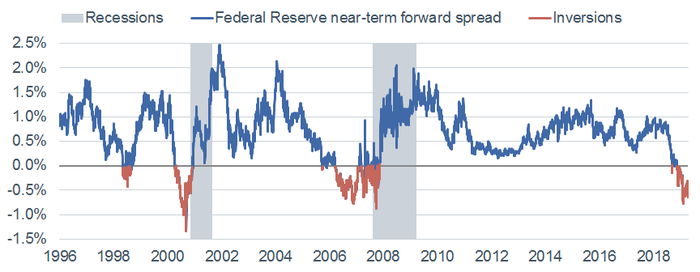

Ajoutant encore un peu de sel sur la plaie de la courbe des taux, la Réserve fédérale a publié il y a un an un document intitulé « L’écart des taux à court terme forward en tant qu’indicateur principal : un miroir moins déformant ». Les lecteurs les plus voraces trouveront un lien vers l’article complet ici : https://www.federalreserve.gov/econres/feds/files/2018055r1pap.pdf. Ceux qui le sont moins peuvent lire la note de synthèse ici : https://www.federalreserve.gov/econres/notes/feds-notes/dont-fear-the-yield-curve-20180628.htm. Les auteurs du document, Eric Engstrom et Steven Sharpe, ont décrit en détail une « alternative plus intuitive sur le plan économique, un « écart forward des taux à court terme »… une mesure de ce que les marchés anticipent en matière d’évolution de politique monétaire conventionnelle à court terme. Lorsqu’il est négatif, il indique que les marchés s’attendent à un assouplissement de la politique monétaire reflétant l’anticipation des marchés quant à une réponse de la politique monétaire à un risque de récession, voire à son déclenchement ».

L’écart forward des taux à court terme correspond à la différence à un instant t entre le taux à terme implicite du bon du Trésor à 18 mois et le taux actuel du bon du Trésor à trois mois (cf. graphique ci-dessous).

Écart forward des taux à court terme

Source : Charles Schwab, Bloomberg, Banque fédérale de réserve de New York, en date du 9 août 2019.

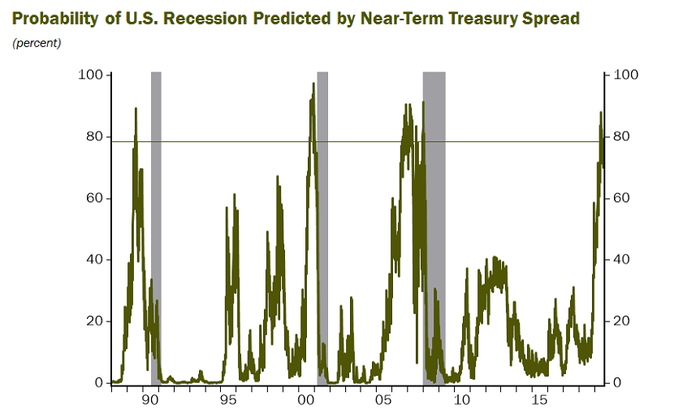

Haver Analytics a publié dans le rapport « Breakfast with Dave » de Dave Rosenberg la semaine dernière un modèle de probabilité de récession utilisant la courbe ci-dessus. Un grand merci à Dave et aux gens de Gluskin Sheff Research pour m’avoir permis de partager cela avec nos lecteurs. Comme vous pouvez le voir sur le graphique ci-dessous, ce modèle a récemment atteint plus de 80 % [de probabilité de récession]. Bien que le modèle ne s’applique que sur une période relativement courte, il a clairement prédit les trois dernières récessions.

Modèle de probabilité de récession fondé sur l’écart de taux à court terme

Source : Haver Analytics, Gluskin Sheff, au 2 août 2019.

LEI : La tendance par rapport au niveau

La courbe de taux classique est l’une des 10 composantes du Leading Economic Index (LEI), publié mensuellement par le Conference Board, qui publie en même temps le Coincident Economic Index (CEI) [on distingue les leading indicators – indicateurs principaux vus comme des signes avant-coureurs – des coincident indicators – indicateurs coïncidents qui reflètent « en direct » les évolutions de l’économie, NdT]. Ce dernier comprend quatre composantes : la masse salariale, le revenu individuel, la production industrielle et les ventes manufacturières et commerciales. Soit dit en passant, ce sont les quatre mesures que le National Bureau of Economic Research (NBER) – l’arbitre officiel des récessions – utilise pour déterminer et dater les débuts et fins des récessions. Il surprenant de voir combien il est fréquent qu’on parle de récession au-delà de deux trimestres consécutifs de baisse du produit intérieur brut (PIB) réel. Ça n’est pas, et n’a jamais été, la définition d’une récession. Le NBER, un organisme privé de recherche économique, définit une récession économique comme : « une baisse importante et généralisée de l’activité économique d’une durée qui excède quelques mois, et qui se reflète généralement en termes de PIB réel, de revenu réel, d’emploi, de production industrielle et de ventes en gros comme au détail ».

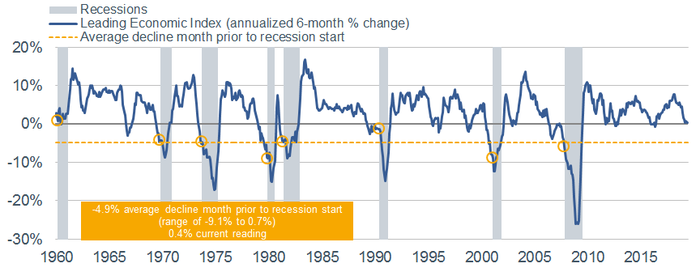

La plupart des lecteurs savent que je surveille de près le LEI et ses composantes ; je rappelle souvent aux investisseurs que lorsqu’il s’agit de la relation entre les données économiques et le marché boursier, « l’amélioration ou la dégradation sont plus importantes que le bien ou le mal ». C’est particulièrement vrai en ce qui concerne les indicateurs qui dominent l’économie dans son ensemble. Le graphique ci-dessous présente la variation annualisée sur six mois du LEI (en pourcentage de sa valeur). Il est aujourd’hui descendu à un niveau presque nul, ce qui représente la troisième baisse importante depuis la fin de la dernière récession. Bien qu’il demeure nettement au-dessus de la valeur de – 4,9 % – moyenne historique [des débuts de récession] – il est préférable de garder un œil sur la tendance au cours des deux prochains mois.

Tendance à la détérioration du LEI [IEF, NdT]

Source : Charles Schwab, FactSet, The Conference Board, au 30 juin 2019.

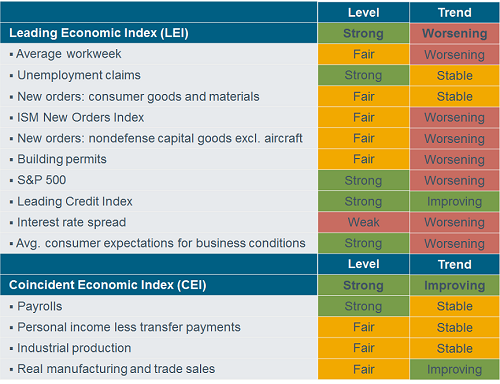

Plus important encore, bien que les niveaux des composantes [des indices] restent pour l’essentiel jaunes ou verts, leurs tendances sont de plus en plus nombreuses dans le rouge, comme l’indique le tableau ci-dessous. Cette faiblesse n’a pas encore atteint les indicateurs coïncidents [ceux qui reflètent l’activité en temps réel], mais un affaiblissement continu des indicateurs principaux [ceux qui reflètent l’activité à venir] finirait inévitablement par toucher les indicateurs coïncidents.

Source : Charles Schwab, FactSet, The Conference Board, au 30 juin 2019.

Liens de l’industrie manufacturière avec les consommateurs

Nous savons que le principal point de faiblesse de l’économie américaine et mondiale se niche dans le secteur manufacturier. Comme l’a souligné mon collègue Jeff Kleintop dans des études récentes – et sur Twitter – nous vivons la plus longue période de baisses mensuelles consécutives (déjà 15) de l’indice manufacturier mondial PMI (purchasing managers index [indice des directeurs d’achats, NdT].) Il semble évident que nous vivons une récession mondiale dans le secteur manufacturier, quand bien même les États-Unis arrivent à passer au travers cette fois-ci.

Les dépenses d’investissement stagnent et sont de plus en plus menacées à l’avenir en raison de la perte de confiance des entreprises consécutive à la guerre commerciale. Ces dépenses en investissement sont un important moteur de la rentabilité des entreprises, de la croissance de la productivité, de la croissance de l’emploi, de la participation de la main-d’œuvre et des dépenses d’infrastructure. La guerre commerciale n’est pas le seul risque : la récente révision à la baisse des bénéfices des sociétés américaines constitue également un risque important (nous y reviendrons plus loin).

Lorsqu’ils font référence à la faiblesse du secteur manufacturier, les optimistes en économie mentionnent souvent qu’il pèse pour moins de 12 % dans le PIB américain. Mais ce calcul simpliste ignore le fait qu’on ne peut pas séparer le secteur manufacturier du reste de l’économie. Ce secteur ajoute à la richesse réelle nette de l’économie plus que tout autre secteur, même que celui de la consommation. Comme le souligne un récent rapport de TS Lombard, si le secteur manufacturier « fléchit suffisamment, les dépenses que ce secteur induit sur le reste de l’économie diminuent également, réduisant en fin de compte le revenu global et l’emploi ».

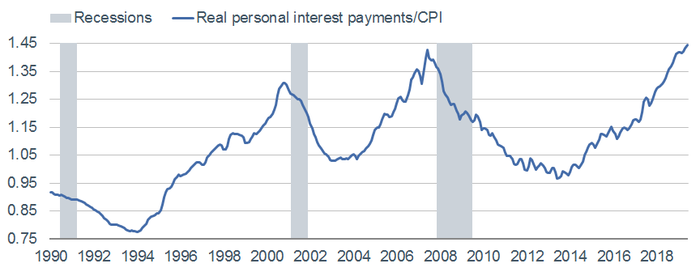

En fait, la croissance de l’emploi dans les services hors soins de santé (qui n’ont jamais connu le moindre mois de baisse de masse salariale, même durant la dernière récession) a ralenti. Et, bien que le consommateur se soit désendetté depuis la crise des subprimes, cette vision positive commence à se fissurer. Selon Leuthold Research, « le désendettement massif des consommateurs qui s’est produit pendant et après la crise financière a fait baisser de 33% les intérêts réels nets versés par les ménages entre 2008 et 2013. Mais en termes de compte de résultats, cette tendance s’est complètement inversée (voir le graphique ci-dessous). Il y a tout juste quelques mois, le versement des intérêts réels nets par les ménages a battu son sommet historique de 2007 ! C’est un tour de force impressionnant si l’on considère que la Réserve fédérale n’a jamais été aussi proche de son plan de « normalisation » des taux d’intérêt. »

Le versement des intérêts nets a dépassé le pic de 2007

Source : Charles Schwab, Bloomberg, The Leuthold Group, au 30 juin 2019.

Le paiement d’intérêts est non seulement plus élevés pour les consommateurs, mais il a récemment été révisé à la hausse pour les entreprises au cours des cinq dernières années. En pleine tourmente commerciale, le Bureau of Economic Analysis (BEA) a passé sous silence les révisions annuelles du PIB réel américain et de la mesure des bénéfices des sociétés établie par le National Income and Product Accounts (NIPA). Au cours des trois dernières années, les bénéfices des sociétés ont été revus à la baisse importante – d’environ 200 milliards de dollars – en raison des révisions à la hausse des coûts unitaires de main-d’œuvre et des paiements d’intérêts sur la dette. Ces révisions signifient que, sur les cinq dernières années, les bénéfices des sociétés – dans leur acceptation la plus large – ont stagné et non augmenté comme considéré avant les révisions.

La confiance des consommateurs reste « robuste ».

Les consommateurs ignorent-ils les signes avant-coureurs ou se sentent-ils à l’abri des effets de la guerre commerciale ? La guerre commerciale n’a peut-être pas encore eu d’impact direct. Cela changera probablement si la dernière série de menaces de droits de douane est mise à exécution : un taux de 10% sur 300 milliards de dollars restants supplémentaires d’importations chinoises par les entreprises américaines, car il s’agit essentiellement de biens de consommation.

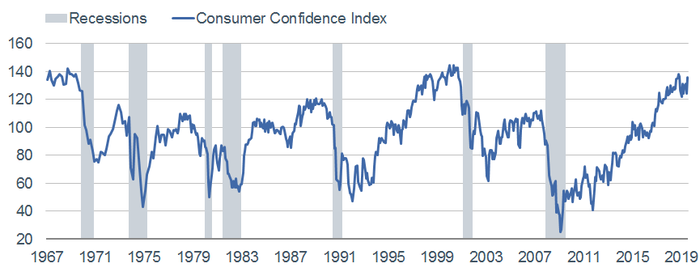

Nombreuses sont les sources d’influence sur la confiance des consommateurs, parmi lesquelles il y a la bourse. Cependant, s’agissant d’un indicateur principal, l’histoire montre que la confiance a eu tendance à être élevée (mais en stagnation) avant les récessions, comme vous pouvez le voir ci-dessous (en utilisant l’indice du Conference Board).

La confiance des consommateurs reste solide

Source : Charles Schwab, Bloomberg, The Conference Board, au 31 juillet 2019.

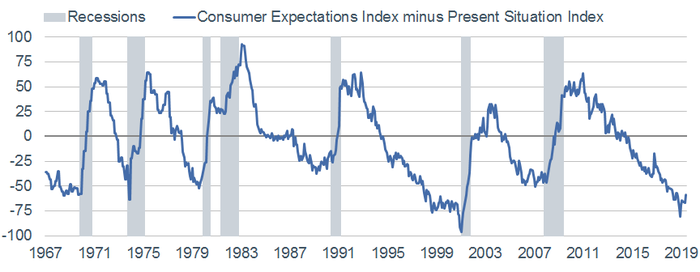

Le baromètre mensuel de la confiance des consommateurs comporte deux sous-catégories intéressantes : l’indice de confiance en l’avenir et celui relatif à la situation actuelle, qui mettent en regard (de façon quelque peu évidente) les points de vue des consommateurs sur leur présent et leur futur. Comme on peut le voir sur le graphique ci-dessous, par le passé, la différence « indice futur – indice présent » atteignant des planchers pour commencer à remonter, a été un signal annonciateur de récession. Il est trop tôt pour juger si le creux récent est LE creux, mais cela mérite quelque attention.

Confiance des consommateurs : différence « indice futur – indice présent »

Source : Charles Schwab, Bloomberg, The Conference Board, au 31 juillet 2019.

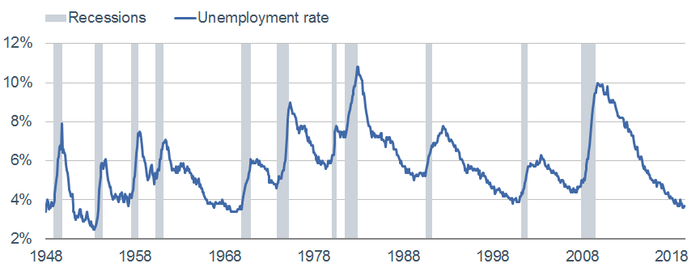

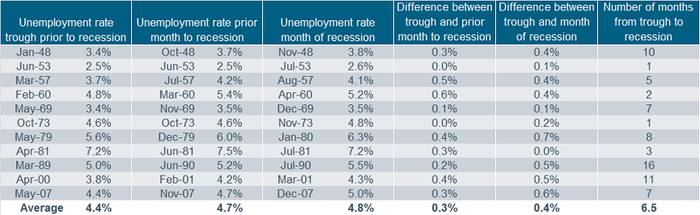

Une récession avec un taux de chômage aussi bas ?

L’une des questions que l’on me pose souvent quand je discute des risques de récession avec les investisseurs est : « Comment une récession pourrait-elle se profiler à l’horizon avec un taux de chômage aussi bas ? » Ce que beaucoup de gens ne réalisent pas, c’est que le taux de chômage est l’un des indicateurs économiques les plus tardifs de tous. Il est visible sur le graphique ci-dessous que le taux de chômage a toujours été proche de son minimum à chaque fois que le cycle approchait sa phase de récession. Ce n’est pas la hausse du taux de chômage qui entraîne la récession, c’est la récession qui entraîne la hausse du taux de chômage. Par conséquent, comme vous pouvez le constater, les taux de chômage approchaient de leur maximum à la sortie des récessions et, dans bien des cas, continuaient à augmenter après la fin de la récession.

Taux de chômage et périodes de récession

Source : Charles Schwab, ministère du Travail, FactSet, au 31 juillet 2019.

En fait, par le passé, le taux de chômage n’a augmenté en moyenne que de 0,4% au cours du premier mois des récessions (0,3% seulement si l’on prend comme référence le mois précédant le début de chaque récession). Dans certains cas, la récession a été déclarée comme ayant commencé, alors que le taux de chômage était encore à son plus bas, comme en 1981. En résumé, n’interprétez pas les indicateurs économiques qui réagissent tardivement comme des signes de virages économiques.

Source : Charles Schwab, ministère du Travail, FactSet, au 31 juillet 2019.

Qu’est-ce qui est différent cette fois-ci ?

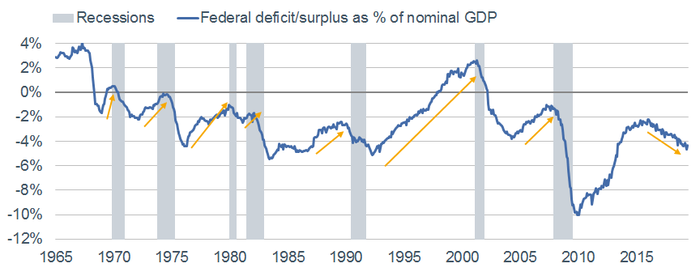

On considère souvent que dire « c’est différent cette fois » est dangereux pour les investisseurs. Je n’ai jamais tenu compte de cet avertissement parce que, franchement, chaque cycle est particulier, et que ses inflexions sont déclenchées par des facteurs propres. La principale particularité cette fois-ci, c’est peut-être que nous sommes assez en retard dans le cycle, du moins en termes de durée, mais nous avons devant nous un tableau très particulier de la politique budgétaire. Sur le graphique ci-dessous, il apparaît qu’avant chaque récession depuis la fin des années 1960, la politique budgétaire se resserrait (ce qui signifie que le déficit s’améliorait).

La relance budgétaire de fin de cycle est unique en son genre

Source : Charles Schwab, Bloomberg, département du Trésor des États-Unis, au 30 juin 2019.

C’est généralement en réaction aux récessions que la politique budgétaire s’est assouplie (ce qui signifie que le déficit s’est creusé lorsque l’État a desserré les cordons de la bourse pour soutenir les victimes de la récession). La politique budgétaire a été extrêmement assouplie depuis les allègements fiscaux adoptés fin 2017 et les mesures publiques de relance. C’est l’un des ajustements fiscaux les plus agressifs en dehors d’une récession depuis la Seconde Guerre mondiale.

Nous sommes en terre inconnue et, sincèrement, je ne sais pas quoi en déduire. Ces mesures de relance sont-elles suffisantes pour compenser le ralentissement de l’économie causé par l’incertitude commerciale et le malaise dans le secteur manufacturier ? Ou l’augmentation correspondante du déficit (et in fine de la dette) est-elle un autre fléau pour l’économie à venir ? Je m’inquiète du fardeau croissant de la dette de notre gouvernement et des entreprises (https://www.schwab.com/resource-center/insights/content/tyrannosaurus-debt-deep-dive-look-debt-and-its-burdens), mais cela n’a pas encore causé le basculement de l’économie. Cela dit, la dernière récession a résulté d’un éclatement d’une bulle d’endettement massif, ainsi, les risques que comporte le surendettement élevé/croissant sont non seulement prévisibles, mais ils font partie de notre histoire récente.

Des mesures de stimulation monétaire ont récemment fait leur apparition, et d’autres sont sans doute à venir. Au moins, cela devrait aider à la marge (surtout dans des domaines comme l’immobilier) ; cependant, ce ne sont pas les taux trop élevés qui ont causé le ralentissement. Les problèmes sont l’incertitude sur les échanges commerciaux et – c’est lié – la faiblesse de la croissance mondiale, ce qui interroge sur la pertinence des baisses de taux comme remèdes aux maux dont souffre l’économie.

En résumé

Sans être visionnaire ni provocateur, on peut affirmer que nous allons connaître une récession. Les cycles prennent toujours fin par une récession. Le plus délicat, est de l’anticiper avec précision. Actuellement, des indicateurs sont au rouge, qui suggèrent que le risque est à la hausse et/ou déjà élevé, mais le jury n’a pas encore tranché. De toute évidence, la question de savoir s’il s’agit d’un nouveau ralentissement de milieu de cycle ou du début d’une récession a beaucoup d’importance pour le marché boursier. Pour l’instant, je dirais que les marchés font le pari qu’il s’agit d’un ralentissement et non d’une récession. Mais une faiblesse persistante pourrait les retourner. En effet, par le passé, c’est au cours des six mois qui ont précédé les récessions que les marchés boursiers ont connu leurs pires résultats.

Source : Charles Schwab, Liz Ann Sonders, 12-08-2019

Traduit par les lecteurs du site www.les-crises.fr. Traduction librement reproductible en intégralité, en citant la source.

![]()

Nous vous proposons cet article afin d'élargir votre champ de réflexion. Cela ne signifie pas forcément que nous approuvions la vision développée ici. Dans tous les cas, notre responsabilité s'arrête aux propos que nous reportons ici. [Lire plus]Nous ne sommes nullement engagés par les propos que l'auteur aurait pu tenir par ailleurs - et encore moins par ceux qu'il pourrait tenir dans le futur. Merci cependant de nous signaler par le formulaire de contact toute information concernant l'auteur qui pourrait nuire à sa réputation.

Commentaire recommandé

Très bien. Ce qui me chagrine c’est qu’on nous annonce la fin du monde tous les 6 mois. Et quand on se renseigne un peu on se rend compte que l’économie c’est comme le climat, des périodes chaudes et des périodes froides. l’homme ayant tendance à accentuer un peu les périodes chaudes. En tout cas, si récession il y a, et bien soit ! que voulez vous faire ? que peut faire le citoyen lambda pour sauver sa baraque ? Rien. voilà, donc finalement ce genre d’analyse détaillée c’est bien joli mais à part pour une poignée de férus d’économie tout ceci ne sonne pas à l’oreille des citoyens, c’est du chinois, et on entend Les Échos de ces analyses en permanence alors que les mecs qui tiennent l’économie sont les mêmes qui annoncent les catastrophes En les laissant arriver avec délectation. un peu comme le particulier qui galère, à découvert, et sa banque qui lui dit, t’es à découvert mon gars ? Eh bien on va te faire payer un peu plus, comme ça tu sera encore plus à découvert. C’est toujours la même histoire finalement. Je comprends pourquoi l’économie ne m’a jamais vraiment attiré, c’est un monde de manipulation des chiffres au profit d’une poignée qui se gavent comme des rois.

20 réactions et commentaires

« Les cycles prennent toujours fin par une récession. Le plus délicat, est de l’anticiper avec précision. »

Je pense fermement que la finance n’autorisera/déclenchera une récession que le moment venu où elle pourra en tirer un bénéfice. Pour l’instant elle joue de la pédale de frein et de l’accélérateur en laissant courir l’endettement publique et privé.

Il me semble donc que seuls les initiés sauront anticiper avec précision, le quidam, même le plus averti, ne le pourra pas. Je pense ainsi que tel le marin privé de service météo, il n’aura que les nuages noirs qui s’accumulent à l’horizon comme seuls indicateurs et faire route en conséquence.

+12

AlerterTrès bien. Ce qui me chagrine c’est qu’on nous annonce la fin du monde tous les 6 mois. Et quand on se renseigne un peu on se rend compte que l’économie c’est comme le climat, des périodes chaudes et des périodes froides. l’homme ayant tendance à accentuer un peu les périodes chaudes. En tout cas, si récession il y a, et bien soit ! que voulez vous faire ? que peut faire le citoyen lambda pour sauver sa baraque ? Rien. voilà, donc finalement ce genre d’analyse détaillée c’est bien joli mais à part pour une poignée de férus d’économie tout ceci ne sonne pas à l’oreille des citoyens, c’est du chinois, et on entend Les Échos de ces analyses en permanence alors que les mecs qui tiennent l’économie sont les mêmes qui annoncent les catastrophes En les laissant arriver avec délectation. un peu comme le particulier qui galère, à découvert, et sa banque qui lui dit, t’es à découvert mon gars ? Eh bien on va te faire payer un peu plus, comme ça tu sera encore plus à découvert. C’est toujours la même histoire finalement. Je comprends pourquoi l’économie ne m’a jamais vraiment attiré, c’est un monde de manipulation des chiffres au profit d’une poignée qui se gavent comme des rois.

+32

Alerterla politique et l’economie c’est facile: tu ecoutes ce qu’on te dit a la tele et dans les journaux,et tu ne le fais pas ou tu fais le contraire…

l’etat au service de l’interet general,c’est fini depuis bien longtemps…

+10

AlerterEt vous avez bien raison. Ce très long article est une tartine de complexités indigestes , sûrement qui se veut « pseudo-scientifique » avec ces tableaux très jolis.

Un pur produit de la pensée des économistes occidentaux mainstream ! Le risque de récession ? Il est évident quand les spéculateurs voudront casser eux-mêmes leurs jouets, afin de faire plonger certains de leurs amis (et aussi les épargnants). La récession à cause de la « guerre commerciale ». Comme si celle-ci n’avait jamais existé ! L’auteur nous dit « Attention, pan pan ! si vous retournez au protectionisme, la mondialisation est notre sauveur » (et il pense discrètement : rien à battre de l’épuisement des ressources et des casses sociales entre les pays, chômeur par ci chômeur par là, un jour vous travaillerez un jour non… toujours pour qu’on -nous s’en mette plein les poches).

Pas besoin, d’avoir fait l’ENA pour savoir que la course aux profits maximum signifie la misère et la récession parce que cela repose sur l’épuisement du travail productif. Marx et Engels ont parfaitement compris et décrit la loi de la baisse tendancielle du taux de profit. Les économistes libéraux se sont acharnés à crier que cette loi était fausse. Que nenni ! Les honnêtes ont admis qu’à deux ou trois détails prêts cette loi était réelle.

ps; Engels était fils d’un industriel, il savait de quoi… Et si on lit le Wikilibéral on rigole parce qu’on voit clairement que les Libéraux omettent le coût des investissements du progrès technique …

+9

Alerter« Pas besoin, d’avoir fait l’ENA pour savoir que la course aux profits maximum signifie la misère et la récession parce que cela repose sur l’épuisement du travail productif. Marx et Engels ont parfaitement compris et décrit la loi de la baisse tendancielle du taux de profit. Les économistes libéraux se sont acharnés à crier que cette loi était fausse. Que nenni ! Les honnêtes ont admis qu’à deux ou trois détails prêts cette loi était réelle. »

Oui et pour éviter qu’elle se vérifie, les Etats subventionnent continuellement les entreprises privées voir les sauve comme en 2008. Le récent CICE (20 milliards que l’on prend à l’école, aux hôpitaux, aux infrastructures, aux retraites, etc.) n’en ai qu’une illustration de plus. L’endettement continue des Etats n’est que la résultante de cet aspect.

Mais les Etats eux mêmes finiront par ployer sous les dettes….

+11

AlerterL’économie à été volontairement complexifiée afin que le quidam lambda n’y comprenne rien. Sous entendu ne comprenne pas comment on lui fait à l’envers. C’est aussi simple que ça. Car dans le fond l’économie c’est des entrées et sorties d’argent, combien on gagne ? combien on perd ? qu’est ce qu’il nous reste. . Ça parle à qui quand Pujadas nous dit : la croissance augmente de 0,1%. Personne !!! Le PIB qui est capable de le définir dans la population ? 2 personnes sur 10. On comprend alors pourquoi le Français sont aussi endormis.

+1

AlerterEn réalité, nous analysons toujours une recession par la précédente. Et lorsque les facteurs limites de la précédnte sont dépassé alors ont hurle à la recession.

Exemple en 2003 le taux d’endettement glaboal des économie à dépassé celui de 1929 240% du PIB.

A partir de là, il y a eu des alertes.. Insensées jusqu’en 2008.

Depuis beaucoup de gens alertent que les causes de 2008 ne sont pas solutionnées et que l’économie recarquera jusqu’èn dessous du niveau de 2008.

Ce n’est pas arrivé, mais les alertes restent fondées. La poche magmatique du volcan se remplit, le bouchon est plus résistant et un jour ca explosera.

Maintenant vous dire quel jour à quelle heure… Si je le savais je serais milliardaire.

+5

AlerterJe suis sceptique quant à la pertinence de diffuser cet article 4 mois après qu’il ait été écrit. Merci cependant aux traducteurs pour leur précieux travail mais beaucoups d’informations qui étaient vraies il y a 4 mois sont aujourd’hui caduques (inversion de la courbe des taux aux Etats-Unis, anticipation d’une récession par tous les agents économiques, gel de l’investissement, dégradation du moral des ménages et des entrepreneurs, etc.

En 4 mois, la situation a évolué positivement (courbe des taux, Brexit, Iran-Arabie, indices boursiers, probabilité de récession…) , même si ce constat est difficile à accepter pour les commentateurs qui nous promettent constament l’effondrement, et pour qui toute évolution positive va à l’encontre de leur logiciel.

+10

AlerterDans l’histoire, précédant chaque effondrement, on trouve une myriade de gens réputés « avisés » qui, sur l’avant- scène, en ont nié hardiment la possibilité.

Superstitieux, ils croyaient ainsi en prévenir l’avènement. La réalité demeura sans états d’âmes… et l’effondrement survint.

+3

AlerterDepuis cet été j’ai vu passer plusieurs articles prévoyant un gros krach pour 2020. Mouais. Les crises surviennent quand on ne s’y attend pas -sinon elles serait jugulées. Parier sur la baisse est aussi une stratégie rémunératrice : il suffit qu’assez de personnes y croient pour entraîner un effet boule de neige, pourvu que l’on lance le premier flocon assez fort. En moyenne, il doit bien y avoir une douzaine de personne qui prévoient une catastrophe pour demain mardi. Et puis un jour c’est la cata ce mardi-là précisément, et une poignée de gugusses déboulent du bois en hurlant « j’l’avais prédit ! j’l’avais prédit ! ».

+2

AlerterFaire l’autruche est une autre option.

+1

AlerterCette démonstration, qui n’est peut-être plus tout-à-fait d’actualité, devrait sans doute être corrigée.

Mais le graphique d’endettement des ménages est confirmé par les chiffres plus récents.

Par contre étudier un seul protagoniste dans une guerre économique n’a guère de sens. Autant étudier une seule armée dans un conflit militaire.

D’autre part l’économie est mondialisée et tous les états sont en relations entre eux. Lors de la crise de 2008 certains ont annoncé une fin du monde sans tenir compte des besoins en capitaux des pays émergents. On ne peut plus considérer l’économie mondiale seulement du point de vue du G7.

+2

AlerterSelon de nombreux spécialistes, il semble que 2020 ne sera pas une bonne année. Par contre, on peut toujours avoir le biais de groupe. Néanmoins, je vois difficilement que l’économie s’améliore à l’avenir (long terme) avec tout les problèmes qui s’accumulent épuisements des ressources, pollutions, inégalité,…

Donc je pense que l’on peut tabler sur une dégradation long terme. Après savoir quand un décrochage aura lieu. C’est une question difficile, c’est un peu comme prédire l’événement déclencheur et l’ampleur de la 2ème guerre mondiale avant que celle-ci débute (on sait qu’il y a des tensions mais pas ce qui va déclencher car l’espace des événements est énorme). Par contre on est sûr en économie qu’il y en aura un (car mécaniquement le système se grippera, car on peut pas continuer éternellement avec le système actuel) et de plus il y en a toujours eut. Il reste aussi à savoir l’ampleur de la prochaine crise.

+2

AlerterEn 1929, beaucoup savaient qu’un crash devait arriver sous peu, pourtant, comme aujourd’hui, l’euphorie boursière était à son maximum.

+4

Alerterentre le besoin de sauver l’économie en consommant et le besoin de sauver la planète en consommant moins ,on se le fait a plouf plouf ?

+5

AlerterJ’ai choisi de mener une vie frugale… avec application. En réalité, je ne consomme pas, je ne suis ni un consommateur ni un sauveur, bien plutôt un citoyen qui veille à répondre sagement à ses besoins essentiels, fondamentaux. C’est ainsi que je me libère du joug de l’asservissement dans notre monde devenu fou.

+3

AlerterIl ne suffit pas de consommer moins, il faut aussi produire moins.

+0

AlerterSi nous consommons beaucoup moins, la production en viendra à baisser considérablement… L’offre répond à la demande, c’est du moins ce qu’on nous dit depuis longtemps. Sans demande, l’offre cessera, donc la production qui l’alimente.

+1

AlerterC’est un article de bonne facture.

Il utilise des chiffres et des indicateurs simples et relativement fiables.

Il faut le savoir :

A l’heure actuelle, la majorité des économistes prévoient une récession pour 2020.

Tout le monde sait aussi que les circuits financiers internationaux sont dans un etat totalement délirants (taux négatifs, dettes gigantesques, déflation partout, bourses au plus haut alors que les bénéfices des entreprises n’augmentent pas, etc…)

Par contre, comme avoué dans l’article, personne ne sait comment cela va se terminer et surtout sous quelle forme.

Le plus probable est une crise financière de grande ampleur suivi d’une inflation pour purger les dettes et le stock gigantesque de liquidité.

Bien sur, personne ne sait quand çà arrivera.

+2

AlerterLa meilleure partie de l’article est » je ne sais pas quoi dire ». Les courbes et autres graphiques sont toujours à posteriori. Et les previsionnistes( comme Minc) se sont toujours trompés. Le coup ne vient jamais de là où en l’attend. C’est la seule leçon qu’on peut tirer du passé financier.

+3

AlerterLes commentaires sont fermés.