Les estimations du choc économique provoqué par l’épidémie du COVID-19, et par les politiques de confinement adoptées pour lutter contre l’épidémie, ont été pendant un temps largement sous-estimées. Les autorités, en particulier les autorités françaises, ont mis du temps à se rendre compte de l’ampleur de la crise économique que cette épidémie a engendrée. Depuis le début du mois d’avril, une série d’études, certaines publiées et d’autres non, ont apporté des précisions sur l’ampleur potentielle du choc. Il est désormais clair que le confinement de la population française durera 8 semaines, la date de sortie du confinement ayant été fixée au 11 mai. Néanmoins, il est aussi clair que cette sortie du confinement n’entrainera pas un « retour à la normale » pour l’économie. Faute d’un accord sur le traitement du COVID-19, d’un vaccin, et dans une situation de relative pénurie en ce qui concerne les masques et les tests, le dé-confinement ne pourra être que fort progressif. La productivité des entreprises sera nécessairement affectée par les mesures de sécurité sanitaires qui devront être adoptées. Au-delà, l’impact négatif du confinement a été sous-estimé et il continue de l’être. De nombreuses entreprises ne pourront pas reprendre leurs activités ou ne les reprendront que de manière partielle. On doit donc s’attendre à une poussée du chômage à partir de la sortie du confinement.

Depuis le 22 mars 2020, on a publié de nombreuses estimations alternatives[1]. Le présent texte vise donc à faire le point sur les différentes estimations en tenant compte des dernières données et informations mais aussi à présenter les perspectives pour le « dé-confinement ».

I. Un choc global

L’ensemble des organisations internationales, du Fond Monétaires International à l’OCDE, ont largement sous-estimé, du moins au départ, les conséquences économiques tant de l’épidémie du Covid-19 que des mesures prises pour en réduire l’impact, comme le confinement d’une grande partie des populations. Le FMI, tout en ayant fini par prendre la mesure de la crise économique, se concentre quant à lui sur le maintien de la stabilité financière des pays frappés par cette épidémie[2]. Néanmoins, les estimations faites au 14 avril 2020 convergent vers l’idée que, pour les économies développées, cette crise pourrait être pire que la crise de 1929[3].

Il est aujourd’hui clair que les estimations qui avaient été faites par l’OCDE au début du mois de mars étaient bien trop optimistes[4]. Ces estimations supposaient que le choc serait de l’ordre de -1,1% pour l’Allemagne (passant d’une croissance attendue à +0,8% à une croissance révisée à -0,3%), de – 1,2% pour la France et de -0,4% pour l’Italie. Une estimation publiée le 14 avril, soit près de 6 semaines après, donne quant à elle une estimation de perte de production entre 20% et 25% pour la période de confinement[5]. Quoique plus réaliste, cette estimation pêche encore par optimisme. Près de 50% de la main d’œuvre est au chômage partiel en Franc, ce qui indique un choc bien plus important.

Une étude, qui elle a été publiée le 2 avril 2020 par le service de recherche de la banque italienne UniCredit donne une autre vision des choses[6].

Tableau 1

UniCredit: taux de croissance du PIB pour 2020 et 2021

| 2020 | 2021 | 2021 in % of 2019 | |

| Monde | -6,00% | 8,60% | 102,1% |

| Etats-Unis | -10,80% | 11,80% | 99,7% |

| Zone Euro | -13,00% | 10,00% | 95,7% |

| dont | |||

| Allemagne | -10,00% | 10,00% | 99,0% |

| France | -13,80% | 11,60% | 96,2% |

| Italie | -15,00% | 9,00% | 92,7% |

| Espagne | -15,50% | 9,50% | 92,5% |

| Royaume-Uni | -10,50% | 9,80% | 98,3% |

| Norvège | -5,50% | 6,50% | 100,6% |

| Suisse | -10,20% | 9,70% | 98,5% |

Donnée de la Table 1, in Silvestre C., (Ed), The mother of all recessions has arrived, Milano, The UniCredit Economic Chartbook, Q2-2020, 2 avril, 2020, p. 4.

Ces données, il faut le préciser, ont été calculées pour une durée de 12 semaines du confinement. Or, cela ne sera pas le cas. Il convient donc de ne considérer que les 2/3 des chiffres indiqués pour 2020. On notera deux choses importantes dans ces estimations. La première est que, à l’exception de la Norvège, mais aussi des pays d’Asie, pratiquement aucun des pays mentionnés n’aura retrouvé à la fin de 2021 son PIB de 2019. La seconde est que la situation d’un pays exportateur de matières premières, comme la Norvège, semble s’en tirer mieux que d’autres.

On notera aussi que les estimation faites au début du mois d’avril par l’Institut de Prévision de l’Economie Nationale (IPEN-ASR) sur la Russie (2 mois de confinement ?) confirment ce phénomène même s’il est moins marqué[7].

Tableau 2

Impact du confinement sur la Russie – données trimestrielles

| 2020

T1 |

2020

T2 |

2020

T3 |

2020

T4 |

2021

T1 |

2021

T2 |

2021

T3 |

2021

T4 |

|

| PIB | 1,9 | -15 | -5 | 1,5 | 1,8 | 3 | 3,2 | 2,5 |

| Revenu réel de la population | 1,2 | -15 | -5 | 0 | 0,8 | 2 | 1,3 | 1,5 |

Il convient de préciser que ces calculs indiquent que le PIB de la Russie serait, à la fin de 2021 à 98,4% de son niveau de 2019, soit à un niveau égal au Royaume-Uni, un peu inférieur à l’Allemagne, et largement supérieur à la France, l’Italie ou l’Espagne. Ces calculs ont été réalisés à partir d’une désagrégation par branches de l’économie russe.

II. L’économie française face au confinement et à ses conséquences

Des estimations sur la France ont donc été faites assez rapidement par l’INSEE, la Banque de France et l’OFCE. L’INSEE et la Banque de France utilisent un modèle basé sur la désagrégation du PIB par secteur d’activité.

Tableau 3

Evaluation de l’INSEE et de la Banque de France

|

Secteurs |

Poids dans le PIB | Pertes d’activité

(en %) INSEE |

Pertes d’activité Banque de France | Impact sur le PIB annuel

INSEE |

| Agriculture et industrie agro-alimentaire | 4% | -4% | -6% | 0,0%- |

| Industrie manufacturière | 12% | -52% | -46% | -5,0% |

| Construction | 6% | -89% | -75% | -6,0% |

| Services | 56% | -36% | -37% | -20,0% |

| Services non-marchands | 22% | -14% | -9% | -3,0% |

| Total | 100% | -35% | -32% | -35,0% |

Source: INSEE https://www.insee.fr/fr/information/4471804 Banque de France, Point sur la Conjoncture Française à fin mars 2020, Paris, Banque de France, April 8th, https://www.banque-france.fr/sites/default/files/media/2020/04/08/200407-point_de_conjoncture_banque_de_france_v2a_modele2.pdf

Ces évaluations, confirmées pour celles de l’INSEE par une nouvelle note du 9 avril[8], aboutissent à des résultats plus pessimistes que les évaluations qui ont été réalisées par l’OFCE que ce soit dans son rapport du 2 mars ou dans celui du 14 avril. Il faut ici souligner que si les méthodologies de l’INSEE et de la Banque de France sont relativement proches, il n’en va pas de même pour celle de l’OFCE qui, pour sa part, privilégie un choc de demande sur le choc d’offre. Or, le choc d’offre nous semble essentiel dans le confinement. Cependant, aucune de ces études n’incluent les pertes additionnelles qui pourraient résulter d’un dé-confinement relativement lent.

Tableau 4

Synthèse des données sur la France

| Durée du confinement | INSEE | Banque de France | OFCE | UniCredit* |

| 4 semaines | -3,0% | 3,0% | -2,6% | 4,6% |

| 8 semaines | -6,0% | 6,0% | 9,2% |

* Déduit des données calculées pour 12 semaines.

INSEE, https://www.insee.fr/fr/information/4471804, OFCE, « Evaluation au 30 mars 2020 de l’impact économique de la pandémie de COVID-19 et des mesures de confinement en France », Paris, Policy Brief n°65, March 30th 2020, Banque de France, Point sur la Conjoncture Française à fin mars 2020, Paris, Banque de France, April 8th, UniCredit, données adaptées de la table 1.

Nous avons présenté, à de multiples reprises, des estimations réalisées au CEMI qui, toutes, étaient nettement plus pessimistes que celles de l’INSEE. Nous considérons que ces estimations ont été validées par les chiffres données sur l’ampleur du chômage partiel en France, un chômage qui dépassait les 40% de la main d’œuvre employée dès le début du mois d’avril pour atteindre les 50% au 20 avril. Nous maintenons donc les estimations réalisées au CEMI. Nous avons dans le tableau qui suit intégré la possibilité de pertes substantielles du PIB du fait d’une période allongée de dé-confinement, pertes qui sont estimées à 2% du PIB après un confinement de 8 semaines.

Tableau 5

Comparaison des données avec pertes potentielles du PIB pour la période de dé-confinement

| INSEE | UniCredit | CEMI

hypothèse 1 |

CEMI

Hypothèse 2 |

|

| Confinement de 8 semaines | -8,0% | -9,2% | -10,3% | -9,7% |

Les hypothèses formulées au CEMI s’appuient sur la désagrégation du PIB par secteur dans les travaux de l’INSEE. Elles incluent les pertes de productivité pour les activités maintenues dans le confinement. L’hypothèse 2 diffère en cela que les pertes de production sont plus importantes avec la durée.

On considère que cet aspect a été implicitement intégré dans les hypothèses formulées par les chercheurs de UniCredit. Cependant, une analyse plus précise des difficultés qui planent sur le dé-confinement a conduit à formuler de nouvelles hypothèses. Ces dernières, appelées E-1, E-2 et E-3 incluent non seulement une formule non linéaire des pertes durant le confinement, mais sont construites aussi sur des hypothèses différentes quant au dé-confinement.

Tableau 6

Pertes du PIB pour l’année 2020 (Confinement et Post-confinement)

| CEMI

hypothèse 1 |

CEMI

hypothèse 2 |

CEMI

E-1 |

CEMI

E-2 |

CEMI

E-3 |

|

| Confinement de 8 semaines | -10,3% | -9,7% | -8,3% | -10,3% |

-12,5% |

| Durée du post-confinement (semaines) |

12 |

21 |

33* |

* Pour l’année 2020

L’hypothèse E-1 reprend en partie les chiffres de l’INSEE et suppose un retour relativement rapide à la normale, pour aboutir à un chiffre de baisse du PIB qui serait équivalent avec celui indiqué par Bruno le Maire. Cette hypothèse servira donc de base. Elle suppose qu’à la fin de l’année, la production hebdomadaire se fasse à un niveau supérieur de 0,7% à celui de 2019.

L’hypothèse E-3 reprend et amplifie les pertes estimées dans les anciennes hypothèses, mais les étale dans le temps (comme ce fut fait pour l’ancienne « hypothèse 2 »). Elle table sur un retour très imparfait à la situation d’avant l’épidémie et suppose que, à la fin de l’année 2020, la production hebdomadaire sera encore inférieure à celle de 2019. Cette hypothèse constitue, à l’heure actuelle, le plus mauvais cas (sauf une reprise catastrophique de l’épidémie au mois de septembre 2020).

L’hypothèse E-2 se base sur une reprise identique à l’hypothèse E-3 pour les semaines suivant la sortie du confinement, mais elle suppose aussi un retour de la production vers des valeurs hebdomadaires légèrement supérieures à celle de 2019 à la fin de l’année, autrement dit un rythme de récupération intermédiaire entre E-1 et E-3. Nous considérons cette hypothèse comme celle la plus réaliste.

Tableau 7

Niveaux d’activités des secteurs après la sortie du confinement

|

Secteurs |

Poids dans le PIB | Niveau d’activité

E-1 |

Niveau d’activité

E-2 et 3 |

| Agriculture et industrie agro-alimentaire |

4% |

95,0% |

93,0% |

| Industrie manufacturière | 12% | 85,0% | 80,0% |

| Construction | 6% | 85,0% | 80,0% |

| Services | 56% | 90,9% | 82,8% |

| Services non-marchands | 22% | 92,9% | 90,0% |

| Total | 100% | 90,3% | 84,0% |

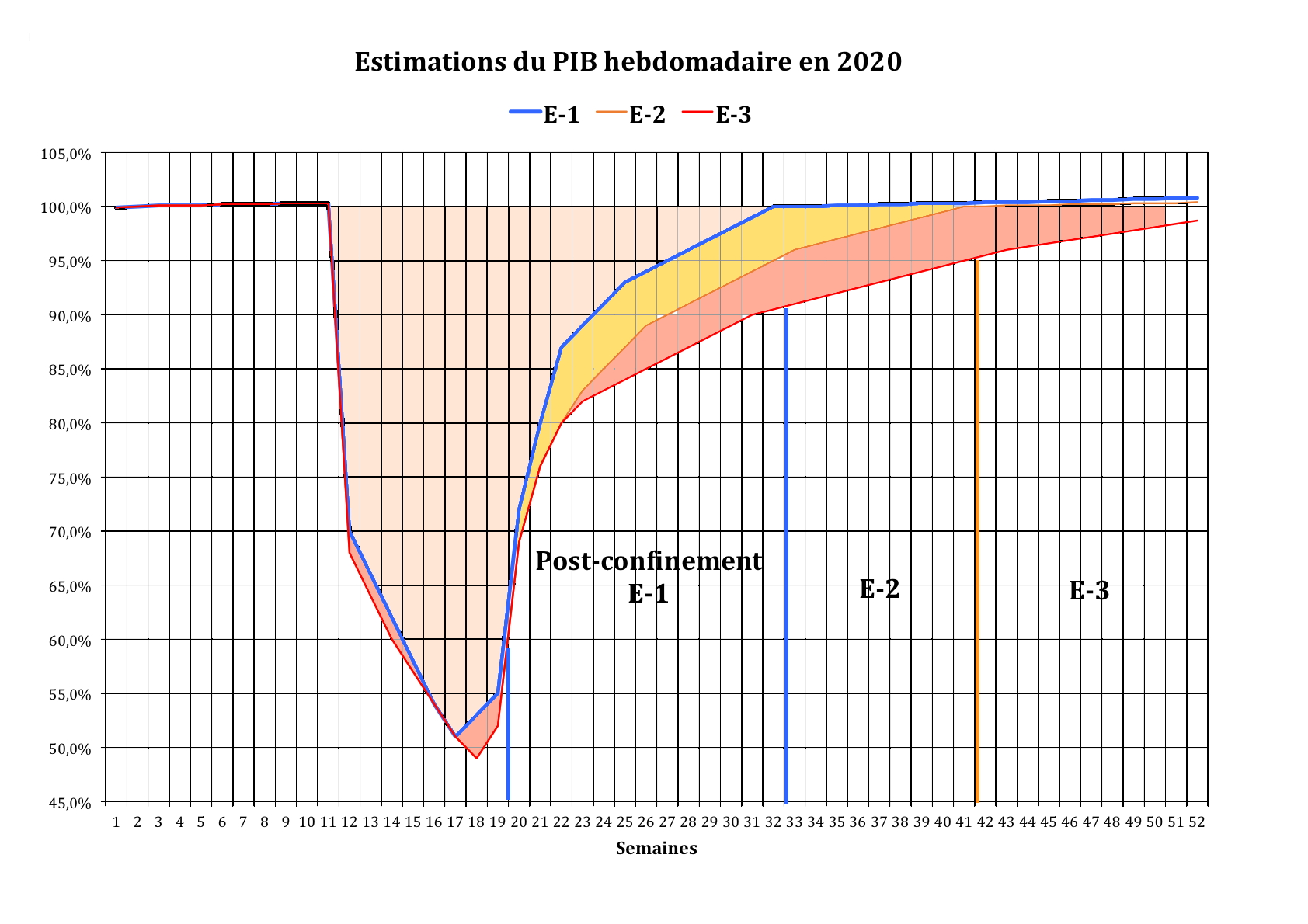

Graphique 1

Trajectoires potentielles de l’économie française en 2020

Plusieurs remarques doivent alors être faites.

(a) Le point le plus bas est atteint dans l’hypothèse E-1 pour la semaine 17 soit celle du 20 au 26 avril, où le nombre de travailleurs en chômage partiel a dépassé les 50% de la main d’œuvre du secteur privé. On l’estime à 51% du niveau hebdomadaire « normal ». Ce point se situe à la semaine 18 (du 27 avril au 2 mai) pour les hypothèses E-2 et E-3. Pour l’ensemble des hypothèses on a considéré que la production commençait à repartir avant la fin officielle du confinement.

(b) La période que l’on appelle le « post-confinement » couvre le temps entre la fin officielle du confinement et le retour à la « normale » de l’économie. Il a été, par consensus, fixé à 12 semaines à compter du 11 mai pour l’hypothèse E-1 qui sert de base. Pour l’hypothèse E-2, cette période court par contre sur 21 semaines à compter du 11 mai. Par contre, pour l’hypothèse E-3, l’économie française rentre de manière durable en relative récession du fait des dommages induits à l’économie par le confinement mais aussi de la récession mondiale qui réduit la demande et les possibilités d’exportations.

Les calculs qui ont été faits impliquent que l’on précise les hypothèses implicites qui ont été retenues.

III. Du « post-confinement » à l’impossible retour à la « normale » ?

Une fois admis le fait, désormais évident, que la fin du confinement ne correspondra pas à un retour instantané à la « normale », il convient de penser aux obstacles, tant de court terme que de moyen terme auxquels l’économie française devra faire face.

- L’impact des mesures sanitaires : ces mesures (maintien de la distanciation physique) vont avoir des conséquences importantes dans diverses activités, de la restauration aux activités industrielles. Il est probable que des formes innovantes d’organisation du travail seront trouvées, mais elles ne seront certainement pas trouvées immédiatement. Les pertes de productivité induites par ces mesures sanitaires contribueront donc à maintenir la production au dessous de son niveau d’avant l’épidémie pendant une période minimale de 12 semaines.

- La baisse de la demande : de nombreux économistes raisonnent comme si la demande qui n’avait pu être exprimée pendant le confinement allait s’exprimer dès la fin du confinement. C’est l’hypothèse du « rattrapage » de la demande. On s’inscrit en faux par rapport à cette hypothèse. D’une part, certaines consommations étaient liées à la période de l’année dans laquelle est survenue le confinement. Elles peuvent, au mieux, être reportées l’année suivante. D’autre part, les préférences des consommateurs, et en particulier en ce qui concerne le choix entre consommation et épargne[9], seront affectées par les 8 semaines passées en confinement. Il suffit sur ce point d’évoquer « l’effet de contexte »[10] et « l’effet de dotation »[11], deux effets largement décrits dans la littérature, et dont on a rendu compte dans un ancien ouvrage[12]. Enfin, le revenu de la population a baissé du fait du chômage partiel (indemnisé à 84% du salaire de base), de l’impossibilité de faire des heures supplémentaires, et de la disparition du revenu des travailleurs indépendants.

- La baisse de l’offre et de la demande internationale : même si les flux du commerce international tendent à se reconstituer, ils ne se reconstitueront pas à l’identique. L’offre (en particulier pour les pièces détachées et les sous ensembles) restera moindre que ce qu’elle était avant l’épidémie. La demande sera quant à elle affectée par les mêmes facteurs que ceux évoqués pour la demande interne française. Tout cela conduit à penser qu’un choc d’offre et de demande lié au commerce international se fera sentir[13].

- Les effets indirects d’un environnement déprimé : les problèmes qui affectent l’économie française affectent aussi, et parfois encore plus brutalement, les principaux partenaires de la France. Hors des effets d’offre et de demande qui ont été décrits, l’émergence d’un environnement international déprimé se fera incontestablement sentir, en particulier en ce qui concerne l’investissement.

- L’économie sera confrontée à un changement important des prix relatifs : les changements de priorités dans les préférences des consommateurs, mais aussi les changements de producteurs ou de formes de productions ne laisseront pas insensible la matrice des prix relatifs. Or, tout changement important et brutal des prix relatifs se traduit par des conséquences macro-économiques importantes. C’est ce qui fut constaté notamment aux Etats-Unis après la Première Guerre mondiale[14].

- L’émergence d’un double chômage keynésien et schumpéterien : dans ces conditions, il faut s’attendre à ce que se développe un chômage important. Nous aurons d’une part les travailleurs qui ne retrouveront pas leur emploi du fait de la disparition de la demande (chômage keynésien) mais aussi les travailleurs qui perdront leur emploi du fait de la réorganisation de la production engendrée par les changements de prix relatifs. Le chômage supplémentaire engendré par l’épidémie pourrait être au minimum de 500 000 personnes (catégorie « A »).

L’idée d’un retour rapide à une situation « normale » nous semble devoir être écarté. L’hypothèse des 12 semaines adoptée pour l’hypothèse E-1 apparaît clairement irréaliste, et ce quels que soient les efforts consentis par le gouvernement. L’hypothèse d’un retour en 21 semaines, retenue pour l’hypothèse E-2, impliquerait que le gouvernement réalise un véritable « sans faute » sur l’ensemble des domaines. Il est hélas plus vraisemblable de penser que l’économie française va se caler sur une trajectoire de récession ou de stagnation une fois digéré le choc le plus important du confinement. C’est le sens de l’hypothèse E-3. Cette trajectoire de récession ou de stagnation, dans le cadre d’un chômage à 4 millions de personnes (catégorie « A » uniquement, et donc plus important encore si l’on tient compte des autres catégories), ne pourra être surmontée que si le gouvernement adopte les mesures d’une politique industrielle pro-active couplées avec celles d’une politique monétaire et d’une politique de change facilitant cette politique industrielle. Inutile de dire qu’en l’état de telles mesures sont directement incompatibles avec le maintien de la France dans l’euro, voire avec le maintien de la France dans l’UE.

Notes

[1] Voir, Sapir J., « Le coronavirus, la crise et « l’effet Blanche-Neige » », publié le 22/03/2020 sur le blog Les Crises, https://www.les-crises.fr/russeurope-en-exil-le-coronavirus-la-crise-et-leffet-blanche-neige-par-jacques-sapir/ puis « L’hypothèse « Blanche-Neige » : les prévisions de l’INSEE et leur discussion », publié le 29/03/2020 sur le blog Les Crises, https://www.les-crises.fr/russeurope-en-exil-lhypothese-blanche-neige-les-previsions-de-linsee-et-leur-discussion-par-jacques-sapir/ , « La question du dé-confinement et des coûts de ce dernier : les prérequis au réveil de Blanche-Neige » publié le 1er avril, https://www.les-crises.fr/russeurope-en-exil-la-question-du-de-confinement-et-des-couts-de-ce-dernier-les-prerequis-au-reveil-de-blanche-neige-par-jacques-sapir/ , « Economic and budgetary consequences of the lock-down », publié sur Les Crises, ma présentation du 21 avril à la First online scientific conference “Economic Challenges of COVID-19 Pandemic”, visio-conférence organisée par l’Académie des Sciences de Russie et la MSE-MGU, «Would the lock-down induced economic contraction be a prelude to a major depression?» https://mse.msu.ru/seminary-covid-19/ .

[2] https://blogs.imf.org/2020/04/14/covid-19-crisis-poses-threat-to-financial-stability/

[3] https://blogs.imf.org/2020/04/14/the-great-lockdown-worst-economic-downturn-since-the-great-depression/

[4] OECD, Interim Economic Assessment, Coronavirus : The World Economy at Risk, OECD, Paris, March 2nd, 2020.

[5] https://www.oecd.org/coronavirus/policy-responses/evaluating-the-initial-impact-of-covid-19-containment-measures-on-economic-activity/

[6] Silvestre C., (ed), The mother of all recessions has arrived, Milano, The UniCredit Economic Chartbook, Q2-2020, April 2nd, 2020.

[7] Communication privée du vice-directeur de l’IPEN-ASR, M. Alexandre Schirov

[8] https://www.insee.fr/fr/statistiques/4478214?sommaire=4473296

[9] Nakamura E., J. Steinsson, R. Barro and J-F Ursua, « Crises and Recoveries in an Empirical Model of Consumption Disaster », in American Economic Journal, Macroeconomics, n°5, 2013, pp. 35-73. Jorda O., Singh S.R., Taylor A.M., « Longer-Run Economic Consequences of Pandemics », San Francisco, Federal Reserve Bank of San Francisco Working Paper Series, Working Paper 2020-09, March 30th, 2020, https://doi.org/10.24148/wp2020-09

[10] Tversky A., « Rational Theory and Constructive Choice », in K.J. Arrow, E. Colombatto, M. Perlman et C. Schmidt (edits.), The Rational Foundations of Economic Behaviour, op.cit., p. 185-197, p. 187 ; McNeil B.J., A.S. Pauker, H. Sox Jr. et A. Tversky, « On The Elicitation of Preferences for Alternative Therapies », New England Journal of Medicine, vol. 306, 1982, p. 1259-1262.

[11] [11] Kahneman D., J. Knetsch et R. Thaler, « The Endowment Effect, Loss Aversion and StatuQuo Bias », Journal of Economic Perspectives , vol. 5/1991, n°1, p. 193-206 ; Kahneman D., « New Challenges to the Rationality Assumption » in K.J. Arrow, E. Colombatto, M. Perlman et C. Schmidt (edits.), The Rational Foundations of Economic Behaviour, New York, St. Martin’s Press, 1996, p. 203-219.

[12] Sapir J., Quelle économie pour le XXIè siècle?, Odile Jacob, Paris, 2005

[13] Carter E.H and Means R.A.F., Liberal England (2011), World War and Slump 1901-1939, in Evans D. (ed.), An History of Britain – Book VII, London, Stacey International.

[14] Romer C.D., (1988), « WORLD WAR I AND THE POSTWAR DEPRESSION – A Reinterpretation Based on Alternative Estimates of GNP » in Journal of Monetary Economics, vol. 22, pp. 91-115.

33 réactions et commentaires

Je ne vous suis plus. La hausse des impôts relève du capitalisme ? L’injection d’argent publice dans des entreprises privées aussi ? Bigre, il semble que vous soyez un libéral acharné en fait : certains cercles libéraux préconisent de laisser tomber les entreprises, banques incluses, qui se trouvraient en faillite pour que l’argent public ne s’épuise pas à sauver ce qui dilapide le capital et que leur chère « destruction créatrice » entre en jeu, quand ils n’osent pas évoquer le darwinisme. Ce covid s’attaque décidément à tous nos repères…

+11

AlerterAucune raison de laisser tomber ce qui est une occasion d’endetter les Français : tant qu’on n’assumera pas que la création de la monnaie est un fait politique, et non naturel, on n’en sortira pas de ces pseudos-problèmes de savoir qui est quoi…

https://lilianeheldkhawam.com/2020/04/24/lonu-promeut-un-jubile-dune-valeur-de-un-trillion-de-dollars/#more-46644

+9

AlerterIPLa création de monnaie est bien sûr une décision humaine. La lier à la nature, par l’adjonction d’un étalon métallique (or, argent, alliage divers, semences ?), créé en effet pas mal de problèmes dans beaucoup de circonstances. Sapir a mille fois raison de clore son papier sur l’Euro : il semble difficile d’imaginer une politique économique adaptée à chaque économie de l’UEM lors de la reconstruction à organiser sur les prochains mois avec des taux de change et des taux d’interets communs à tous, surtout s’ils restent sous contrôle de l’Allemagne et de ses satellites néerlandais et autrichien. Bon, mais concrètement, il revient aux Italiens de lever ou abaisser le pouce, pas aux Français à ce stade. Je pense qu’ils n’oseront pas cette fois, même s’ils se sentent de plus en plus prêts, qu’il s’agisse de leurs élites politiques ou économiques, et de la population en son intégralité.

+4

Alerter@Urko,

» Bon, mais concrètement, il revient aux Italiens de lever ou abaisser le pouce, pas aux Français à ce stade. »

Ah si seulement on était au cirque. Non, il faudrait que les italiens fassent beaucoup plus qu’abaisser le pouce, concrètement cela porte un nom, la révolution, qui devra commencer, encore plus concrètement, par des émeutes de la faim. Mais tant qu’il y aura des pâtes dans leurs assiettes on n’est pas prêt de voir les italiens risquer leurs vies pour une révolution qui n’a que très peu de chances d’aboutir.

+2

AlerterCes libéraux qui préconisent de laisser tomber les banques, etc…ne sont jamais aux postes de décision politiques parce qu’ils sont une caution idéologique (voire morale) pour les véritables capitalistes (du monde réel) dont le seul et unique objectif est d’amasser un capital croissant. Peu importe si ce capital s’enfle de deniers publiques.

+5

AlerterIl existe une alternative à l’école libertarienne :

on laisse faire faillite à toutes les grandes entreprises (banques comprises) qui doivent faire faillite et on les nationalise temporairement sans avoir à indemniser les détenteurs du capital (puisqu’elles ont fait faillite). Puis on les coupe en morceaux, mettant de côté les morceaux sains que l’on re-privatise en empochant au passage une belle plus value pour l’Etat, reste une bad bank que l’on vend au plus offrant.

cf la méthode suédoise qui a très bien fonctionné dans les années 90…

+8

AlerterOn le voit, cette solution, très pragmatique, n’a qu’un seul défaut; elle n’entre pas dans une des cases idéologiques actuellement reconnues dans les hautes sphères de l’Etat.

Ce n’est certainement pas une solution néo-libérale puisqu’elle est à l’extrême opposé de ce que prônent les néo-libéraux.

Ce n’est pas non plus une solution libertarienne puisqu’elle nécessite l’intervention temporaire de l’Etat.

Ce n’est pas non plus une solution communiste puisque la nationalisation de pans entiers de l’économie et des banques n’est que temporaire.

Si on veut on pourrait la qualifier de laisser-fairisme de gauche mais cela n’entre pas dans la tête de Bruno Lemaire.

+6

Alerter@Ramanujan,

un jubilé généralisé est ce à dire de toutes les dettes? Publiques et privées? Il ne resterait alors plus de dépôts sur les comptes, plus d’épargne. Pour ma gouverne, quelle est la dernière fois que l’on a déclaré un tel jubilé?

Quel défaut trouvez vous à la méthode suédoise que je décrit plus haut? Trop pragmatique pour vous?

+2

AlerterLa question alors est de savoir avec quoi l’on échange nos pertes éventuelles?

Je veux bien céder mon assurance vie contre le droit de voter les lois, toutes les lois.

+0

Alerter@Ramanujan,

l’annulation de la dette allemande en 1953 n’était pas un jubilé généralisé. D’une part il ne concernait pas les dettes privées, d’autre part il ne concernait qu’une part des dettes publiques, la plus grande certes, mais c’était principalement les créances détenues par les puissances étrangères qui ont été annulées. Les épargnants allemands n’ont pas été spoliés… et les particuliers endettés ont dû continuer à rembourser leurs dettes. On est donc très loin d’un jubilé généralisé.

+2

AlerterQu’est ce qui vous amène à penser que la France puisse ou doive sortir de l’Euro!? Notre épargne étant le seuil des règles prudentielles d’émission monétaire, dont la BCE et où Frankefort peuvent faire varier le curseur à volonté. (si je ne m’abuse…à moins que j’ai reçu une invitation balancée malencontreusement à la poubelle! )

L’Europe néolibérale ne nous lâchera pas et ça n’est sûrement pas l’électeur, par définition lobotomisé et soucieux de son épargne qui renversera la table.

+8

AlerterOn aimerait enfin savoir :il y a de la prudence? des règles? Ou alors c’est open bar ? pour ceux qui peuvent émettre de la dette, de la dette pour les autres bien sûr, ces autres lobotomisés qui ne voient que l’épargne et pas la création ex nihilo…

+2

AlerterJ’aurais tendance à penser, au vu de ce que j’observe, que cette épisode aura servi de révélateur à bon nombre d’entre nous.

Quelque soit les difficultés variables, plus ou moins importantes, inhérentes aux situations financières, beaucoup ont découvert un autre mode vie.

Les parents ont découvert qu’ils ne consacraient finalement pas beaucoup de temps à leurs enfants, beaucoup de gens se sont remis au plaisir de la cuisine en en ayant le temps, la plupart ont constaté qu’ils pouvaient faire beaucoup de choses jusque là remises à plus tard ( rangement, jardinage, potager, lecture, musique, jeux en famille), nous avons tous observé un nouveau de rythme de vie, une sorte de qualité de vie différente.

A tous et toutes les étreintes manquent, celles avec nos enfants, petits enfants, parents , grand parents, ami(e)s.

Mais ce qui m’a le plus frappée c’est que j’ai souvent entendu : je parle souvent avec mon (ma) voisin(e) alors qu’on ne se parlait jamais.

Tout ceci pour supputer que nous allons nous réorienter vers un mode de consommation différent, plus tourné vers l’essentiel, vers ce qui a vraiment de l’importance.

En tout cas je ne crois pas que les choses vont se réinstaller comme « avant », et en disant cela je n’ai même pas inclus le facteur crise économique qui là bien sûr brisera la consommation de presque tous, contraints ou forcés.

+9

AlerterMoi je fait confiance à mon gouvernement pour rater la reprise aussi bien que la gestionvdd cette épidémie , ils sont très fort dans l’incompréhension du monde. Ayez confiance

+28

AlerterL’analyse de DSK est intéressante aussi. Il décrit le risque de spirale infernale entre le choc de la demande alimentant le choc de l’offre qui alimente lui même celui de la demande. Il tire le système d’alarme quand à la capacité de l’Europe à organiser la solidarité des forts envers les faibles, et les conséquences sur le système démocratique…

http://www.slate.fr/story/189339/economie-politique-coronavirus-covid-19-pandemie-analyse-dominique-strauss-kahn-crise-economique-democratie

+1

AlerterCroissance, décroissance cela devient un faux débat.

Il y a la croissance qui exprime les besoins du système économique libéral et puis il y a les besoins de l’humanité. Il fut un temps, très bref, pendant lequel le système libéral a pu satisfaire quelques besoins des hommes. C’est une époque terminée depuis longtemps, c’est pourquoi le travail de Jacques Sapir est certes passionnant mais ne peut dégager aucune piste…

+2

Alerter@Berrio,

« c’est pourquoi le travail de Jacques Sapir est certes passionnant mais ne peut dégager aucune piste… »

Le but du travail de Jaques Sapir n’est pas de dégager des pistes de réflexion sur le monde d’après, cela serait présomptueux de sa part. Non, le but de ce travail est de montrer simplement que les chiffres économiques sur lesquels nos gouvernants se basent (ceux du FMI principalement) sont bien trop optimistes pour permettre à ces derniers de prévoir les montants nécessaires pour affronter le choc économique qui vient (les fameux 110 milliards que Macron a sorti de son chapeau).

+8

AlerterTrès bon texte ou l’on comprend que les éventuels bienfaits du confinement seront enfoncés par les effets négatifs de la crise sociale qui nous pend au nez : suicides, baisse des soins, effondrement des niveaux d’éducation , pénurie, famines, …

Bon confinement quils disent à la tele

+4

AlerterIl manque à Jaques Sapir une quatrième hypothèse, la plus probable selon moi, à savoir celle d’une deuxième vague avec la nécessité d’un nouveau confinement à l’automne 2020. Comme en Chine actuellement à Harbin.

Cela donnerait une courbe en W pour la trajectoire potentielle de l’économie française en 2020 : on n’est pas sorti de l’auberge!

+4

AlerterBon ok, on sort de l’euro. Et alors, on dévalue? Super. Mais les autres aussi vont dévaluer. On a déjà connu cette époque de la guerre aux dévaluations « competitives » et à ce petit jeu, à l’époque, on n’était pas nombreux à jouer ce jeu. Qui n’a empêché ni l’inflation ni la montée du chômage de masse.

Aujourd’hui, on aurait des adversaires autrement plus nombreux et redoutables à ce jeu mortifère.

+2

AlerterUne bien jolie courbe en V avec de belles variantes.

Mais pourquoi le postulat de base est-il toujours le même, cad qu’il serait nécessaire ou normal de retrouver les niveaux précédant la crise ?

Il y a un facteur que ni La BdF, ni le Cemi, ni l’Insee ne considèrent dans leurs modèles : c’est l’envie !

Pourquoi la population aurait elle envie de retrouver les standards d’avant, puisqu’ils sont désastreux et mortifères ?!

Le retour à la Croissance n’est pas souhaitable, lorsqu’on sort des considérations des banquiers.

Si je considère mon cas : j’étais absolument démotivé, écœuré, lessivé (à 40 ans) AVANT tout ça, et j’ose croire que nous sommes assez nombreux dans mon cas et ma génération: eh! oui, à un moment, se voir proposer le smic et la précarité en toutes circonstances, ça produit un travailleur qui suggère au patronat d’aller bien se faire f….

C’est bien joli l’épargne, mais ça ne nous concerne absolument pas : nous n’avons RIEN !

Et donc, ce que ces beaux calculs ne considèrent pas, c’est le fait que nous sommes sans doute un certain nombre à n’avoir rien à perdre à renverser la table ou à assister à la chute de ce système.

Mme Michu « boomer » n’a qu’à bien se tenir : à l’ère de l’information, l’ignorance est un choix. à cause d’elle, je me cogne Macron… on l’aura pourtant prévenue.

+10

AlerterEn période de crise ou de dépression, on a le temps.

Le temps de réfléchir à sa vie, aux choix que l’on fait ou pas.

Le temps de voir et comprendre que l’on est capable de faire autrement en dehors de ce qu’attendent les autres. On en vient à vivre pour soi et on se retrouve.

On finit par trouver sa voie et le travail change de perspectives. D’un boulot pénible sans intérêt, on peut repartir sur une activité passionnante, humaine qui donne de la satisfaction, de la fierté.

Il n’y a pas d’âge, seule la volonté est importante, soulagez vous des contraintes professionnelles, personnelles voire familiales.

Sortez du chemin tout tracé, faites ce pourquoi vous êtes fait, réalisez vous.

+3

AlerterLes niveaux de PIB/production d’avant la crise permettaient de faire fonctionner la société , même de façon bancale.

Cette société ne peut pas fonctionner avec 20 ou 30% de PIB en moins et rien n’est prêt pour une transition brutale.

+1

AlerterCes études partent du postulat qu’après une récession sévère due au confinement, la croissance repartira et qu’une grande partie du PIB perdu sera récupérée en 2021. Ainsi en 2021, on prévoit des taux de croissance mirobolants : +11,6% pour la France, +9% en Italie… Mais si une nouvelle vague de Covid-19 revient à l’automne ou cet hiver, et qu’il faut recommencer le confinement ? Le scénario du Stop and Go n’est pas envisagé, pourtant il me semble probable.

+3

AlerterVous rejoignez mon commentaire plus haut 🙂

Maintenant que l’on sait qu’une deuxième vague touche actuellement la Chine, le scénario du stop & go parait hautement probable… à moins de soutenir, mais cela ne serait pas la première fois, que ce qui se passe en Chine en ce moment même n’aura pas d’incidence sur ce qui se passera en France.

+0

AlerterL’effondrement économique est la destruction de l’économie réelle par l’économie fictive, la finance spéculative, dont les tenants contrôlent la politique économique de nombre de pays occidentaux. Les politiques de confinement mises en œuvre pour cause de covid-19 précèdent une spoliation massive des peuples qui aura pour conséquence leur réduction en esclavage. Ce n’est pas la pandémie qui met à l’arrêt l’économie réelle, mais la panique artificiellement provoquée et les mesures étatiques excessives.

+6

AlerterCette décroissance engendrera aussi une augmentation de la misère, de l’endettement (et donc des impôts futurs), un recul des acquis sociaux, etc… et on peut compter sur nos « gouvernants » pour prendre les mauvaises décisions, donc pour le côté « bienfaits » vous repasserez…

Si vous voulez moins polluer c’est assez simple: produisez local, c’est l’unique solution.

Mais alors pensez à dire à chacun (y compris les auto-proclamés écolos) qu’il va falloir arrêter avec l’approche prix uniquement et qu’il va falloir éviter de s’acheter des vêtements/électronique tous les trimestres…C’est notre mode de consommation qui pollue, tout remettre sur le capitalisme est bien trop facile et déresponsabilise les consommateurs que nous sommes.

+2

AlerterResponsabiliser les consommateurs: c’est comme pour les plastiques retrouvés dans la nature. Ceux qui fabriquent ces emballages financent les associations de sensibilisation des consommateurs. Pratique, « c’est la faute à ceux qui jettent par terre! Qu’ils sont vilains! » et on continue à vendre l’emballage, le suremballage,… Les « consommateurs » sont un des rouages, certes, de même que les citoyens en général mais il faut bien abattre à un moment le système qui ne permet pas aux « actions bienfaisantes » de tirer leur épingle du jeu.

+0

AlerterQu’il faille changer le système oui c’est une des choses à faire, mais ce n’est qu’une partie de la solution.

Maintenant si demain vous avez toujours la même masse de consommateurs qui se ruent sur les petits prix, qui changent de vêtements ou de smartphone tous les ans, qui ne regardent pas où sont produits les biens qu’ils achètent, etc…et bien vous pouvez trouver n’importe quel système, la pollution ne baissera pas et les inégalités non plus.

Les emballages dont vous parlez sont une chose, les énormes cargos pollueurs qui transportent tout de l’étranger, les métaux rares et composites obtenus avec une pollution énorme lors de leurs extractions/transformation sont autre chose.

+1

AlerterTous ces économistes (et politiciens) qui ne voient toujours la réalité qu’à travers les lunettes opaques du PIB commencent à me les briser menu.

+3

AlerterMéfions nous des prévisions. Elles se révèlent toujours fausses. personnes ne peut prévenir l’avenir (pour preuve que sont devenues les prévisions de 2005 et celles de 2019 ?). Quand au tendances. Je crois qu’il n’y a pas besoin d’être économiste pour les connaitre.

+2

AlerterNous aurions grand tort de traiter isolément cette crise sanitaire… comme on semble se complaire trop souvent à le faire de plus en plus souvent ces temps-ci.

Ce qui a précédé cette débâcle était et demeure cette multicrise systémique, mondiale, planétaire, toujours en cours et dont nous sommes les témoins depuis des décennies: financière, énergétique, économique, politique et sociale, démographique, environnementale, climatique, etc … du reste dans un contexte de conflits permanents et de guerre « hors limites » perpétuelle.

Or aucune de ces crises n’est en voie d’être résolue… Bien au contraire elles ne cessent de s’aggraver et ont d’ailleurs contribué substantiellement à exacerber cette crise sanitaire dont nous ne sommes pas sortis de si tôt…

Nous devons donc nous attendre à ce que ces multiples crises, et pas seulement, se superposeront durant les mois et les années qui viennent, accentuant l’effondrement qui a déjà débuté. La débâcle sanitaire marque le début de l’accélération prévue dudit effondrement.

Nous serions sages, dès lors, de nous préparer en conséquence, à supposer qu’il ne soit pas déjà trop tard pour considérer sérieusement le faire. Le moment de vérité si longtemps prévu, prédit, attendu, c’est maintenant.

+3

AlerterMa foi, à partir du moment où la délivrance d’une expulsion par huissier, d’une procédure de licenciement, d’une amende pour raté d’ausweis, d’une réquisition de matériel médical voire d’une publication d’ordonnances de limitation de libertés participe à la bonne santé du PIB, on devrait n’avoir pas de trop de problème pour retrouver un bon niveau, rapidement. Bon, quand est-ce qu’on parle d’autre indicateurs que le PIB? Car là, on devrait rester longtemps, longtemps, en dépression.

+2

AlerterLes commentaires sont fermés.